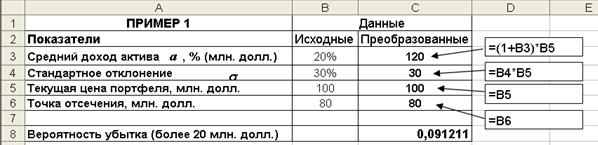

Решение. 1. В среде Excel создается лист с исходными данными (см

1. В среде Excel создается лист с исходными данными (см. рис. 2.17) и для удобства дальнейших вычислений преобразуем их, т.е. перейдем от процентных показателей актива к его стоимостной оценке. Тогда средний доход актива в млн. долл. составит С2 = (1+B3)*B5 = (1+0,20)*100 = 120 млн. долл. и стандартное отклонение С4 = B4* B5= 0,30*100 = 30 млн. долл.

Рис. 2.17. Общий вид экрана с введенными данными

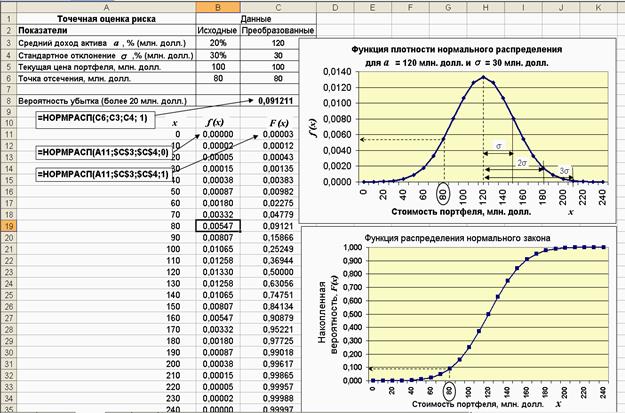

2. Зададим интервал изменения случайной величины x в диапазоне от 0 до 240 млн. долл., внутри которого будет строиться график функции f(x) плотности нормального распределения по формуле (2.15) и выберем шаг изменения x, например, Dx =10 млн. долл.Далее в ячейку B11 введем статистическую функцию НОРМРАСП (A11, $C$3, $C$4, ЛОЖЬ). После вычисления плотности для x = 0 формула в этой ячейке копируется на другие ячейки (B12:B35). Далее по рассчитанным значениям строится график функции f(x), рис. 2.18.

Рис. 2.18. Результаты расчета функции плотности f(x) и функции вероятностей F(x) нормального распределения

3. Рассчитаем значения вероятностей по формуле (56) для построения графика функции распределения F(x). Для этого воспользуемся той функцией, что в п.п.2 НОРМРАСП и введем ее в ячейку С11, но вместо аргумента интегральная ставится значение ИСТИНА или 1: НОРМРАСП (A11, $C$3, $C$4, ИСТИНА). После вычисления вероятности для x = 0 формула в этой ячейке копируется на другие ячейки (С12:С35). Далее по рассчитанным значениям строится график функции вероятностей нормального распределения (см. рис. 2.18).

4. Для оценки вероятности убытка к концу года более чем 20 млн. долл. (вероятности того, что цена актива окажется ниже 80 млн. долл.) снова воспользуемся статистической функцией НОРМРАСП(С6,C3,C4,1).

Рассчитанное значение свидетельствует о том, что вероятность такого убытка (ячейка С8) составит 0,0912 или 9,12%. Используя панель рисования, нанесем это значение на график F(x), рис. 2.18.

5. Вычисление значения плотности вероятности для значения 80 млн. долл. произведем по той же функции НОРМРАСП (С6,C3,C4,0), либо можно взять из результатов расчета в ячейке B19. Найденная величина плотности составляет 0,0547. Расчетное значение плотности при x = 80 млн. долл. нанесено на график (рис. 2.18).

6. Для вычисления вероятности того, что значение ожидаемого дохода при заданной вероятности 0,90 окажется больше остальных значений нормального распределения, воспользуемся статистической функцией НОРМОБР (вероятность, среднее, СКО) => НОРМОБР(0,9, 120,30) и получим 158,45 млн. долл.

7. Стоимость данного актива с вероятностью 1% в конце года (Стоимость подверженная риску (VaR) с вероятностью 1%) рассчитывается по функции НОРМОБР(0,01, 120,30). Она составит менее 50,2097 млн. Тогда стоимость подверженная риску при данном распределении будет равна 100 – 50,2097 = 49,7903 млн. долл.

На основе кривой плотности распределения определенного уровня при были (рис. 2.18) в новой системе координат (рис. 2.19) может быть построена кривая распределения вероятностей возможных потерь прибыли (кривая риска). На кривую риска наносятся четыре характерные точки, соответствующие зонам допустимого, критического и катастрофического риска.

Точка 1 (DПР = 0 и В = Вр) определяет вероятность Bp нулевых потерь прибыли – отсутствие отклонения полученных значений результата от расчетного. С учетом принятых допущений вероятность нулевых потерь максимальна, хотя и меньше единицы.

Точка 2 (DПР = ПРр и В = Вд) характеризует возможные потери, равные ожидаемой (расчетной) прибыли, т.е. полной потери прибыли, вероятность которой равна Вд. Обе точки (1 и 2) являются граничными, определяющими положение зоны допустимого риска;

Точка 3 (DПР = ВР и В = Вкр) соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр. Точки 2 и 3 определяют границы зоны критического риска;

Рис. 2.19. Кривая риска потерь (кривая распределения вероятностей

возможных потерь прибыли)

Точка 4 (DПР = ИС и В = Вкт) характеризуется потерями, равными имущественному состоянию ИС предпринимателя, вероятность которой равна Вкт. Между точками 3 и 4 находится зона катастрофического риска.

Поскольку потери, превышающие имущественное состояние предпринимателя невозможно взыскать, то их обычно не рассматривают.

Если при оценке риска предпринимательской деятельности невозможно построить всю кривую вероятностей риска, а удается лишь установить только четыре характерные точки, то задача такой оценки считается решенной.

Знание показателей риска – Вр, Вд, Вкр, Вкт в ряде случаев оказывается достаточным для того, что бы идти на обоснованный риск, но при этом необходимо знать еще и предельные величины этих показателей, выше которых они не должны подниматься, чтобы не попасть в зону неприемлемого риска.

Предельные значения вероятностей возникновения допустимого Кд, критического Ккр и катастрофического риска Ккт обосновываются теорией предпринимательского риска, либо выбираются самим предпринимателем из условий, что он не намерен их превышать. При отсутствии другой информации можно ориентироваться на следующие предельные значения показателей риска: Кд = 0,1; Ккр = 0,01; Ккт = 0,001, т.е. соответственно 10, 1 и 0,1 %. Это означает, что не следует совершать предпринимательскую сделку, если в 10 случаях из ста можно потерять всю прибыль, в одном случае из ста потерять выручку и хотя бы в одном случае из тысячи потерять имущество.

На основе трех показателей риска и критериев предельного риска, формулируются условия приемлемости предпринимательских рисков:

(Вд < Кд) - показатель допустимого риска не должен превышать предельного значения;

(Вкр < Ккр) - показатель критического риска должен быть меньше предельной величины;

(Вкт < Ккт) - показатель катастрофического риска не должен быть выше предельного уровня.

Для построения кривых потерь требуется достаточно большое количество данных, поэтому показатель R используется редко.

В литературе часто ссылаются на использования метода VaR (Value at Risk) интервального оценивания риска для построения кривой риска.

Обычно определение вероятностных показателей степени риска основано на определении частоты или частости.

Частота событий характеризует, как часто встречаются те или иные значения результата в распределении, а частости представляют частоты, выраженные в долях единицы или процентах к итогу.

Если некоторый i-й результат проявляется в ni случаях из N, то его частость рассчитывается по формуле:

(2.17)

(2.17)

При достаточно большом числе наблюдений частость можно приближенно принимать за вероятность.

Все возможные события с их вероятностями представляются в виде распределения вероятностей. Сумма вероятностей всех возможных результатов равна единице:

(2.18)

(2.18)

Пример 2.6. По известным нормам прибыли и частотам результатов их повторения (первые две графы табл. 2.4) рассчитать частости, построить гистограмму распределения капиталовложений и кривую риска вероятностей возможных потерь норм прибыли предпринимателя на вложенный капитал.

Таблица 2.4

Расчет вероятности норм прибыли

| Норма прибыли на капиталовложения, % | Частота результатов, ni | Частость

результатов,

, % , %

| Кумулятивная величина вероятностей |

| (-20 - 10) | |||

| (-10 - 0) | |||

| 0 - 10 | |||

| (10 - 20) | |||

| 20 - 30 | |||

| 30 - 40 | |||

| Всего, N | - |

Предварительно рассчитываются частости по формуле 2.17 (см. табл.2.4 графа 3). Затем используя мастер диаграмм Еxcel строится гистограмма распределения капиталовложений по нормам прибыли, рис. 2.20.

Рис. 2.20. Гистограмма распределения капиталовложений по нормам прибыли

Анализируя частоты и частости в таблице 2.4 можно сделать вывод о том, что максимальная вероятность получения прибыли на вложенный капитал находится в диапазоне 10-20%. Характер гистограммы распределения свидетельствует о возможности ее аппроксимации кривой плотности нормального распределения.

Для построения кривой риска рассчитываются кумулятивные величины вероятностей (графа 4, табл. 2.4) накоплением частостей начиная с последнего наблюдения. Затем строится график для кривой риска, рис. 2.21.

|

|

Рис. 2.21. Один из вариантов представления кривой риска

Из рис. 2.21. и табл. 2.4 следует, что вероятность получения прибыли (от 0 до 40%) на капитальные вложения составляет 78%, а вероятность того, что они окажутся убыточными – 22%. Кроме этого можно сделать вывод о том, что максимальная возможность получения прибыли 30-40% составляет лишь 5%.

Для построения кривых вероятностей возникновения потерь используется несколько способов: статистический, экспертный, расчетно-аналитический др.

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах инвестиционной деятельности: устанавливается частота появления определенных уровней потерь.

Экспертный способ (метод экспертных оценок) – обрабатываются мнения опытных инвесторов или специалистов относительно инвестиционного риска проекта.

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей инвестиционного риска базируется на положениях теории вероятностей. Но пока прикладная теория риска хорошо разработана только для страхового и игрового риска.

При оценивании риска операции больший интерес вызывает не точечный подход, когда важно знать вероятность потери некоторой суммы в намечаемой сделке, а интервальный подход, когда важна информация о вероятности потери суммы, лежащей в определенных пределах (например, в интервале, от 100 до 150 тыс. долл.). Кривая вероятности потери позволяет ответить на такой вопрос путем нахождения среднего значения вероятности в заданном интервале потерь.

Интервальный подход проявляется и в форме “полуинтервального”, когда при принятии решения о допустимости и целесообразности риска важно знать не вероятность определенного уровня потерь, а вероятность того, что потери не превысят некоторого уровня. Именно это и есть основной показатель риска.

Интервальная оценка показателя риска.Поскольку точечная оценка риска не содержит информацию о ее достоверности, то целесообразно использовать вероятность получения результата в заданных пределах. Вероятность того, что результат x примет значения принадлежащие интервалу [x1, x2] можно рассчитать так

R = p (x1 ≤ x ≤ x2 ) = F ( x2) – F ( x1) =  , (2.19)

, (2.19)

где  - интеграл вероятностей или функция Лапласа (она четная и изменяется в диапазоне от 0 до 0,5, ее значения приводятся в специальных таблицах,

- интеграл вероятностей или функция Лапласа (она четная и изменяется в диапазоне от 0 до 0,5, ее значения приводятся в специальных таблицах,

= a – математическое ожидание (средневзвешенное значение) случайной величины

= a – математическое ожидание (средневзвешенное значение) случайной величины

σ – среднее квадратическое отклонение случайной величины.

Графическая интерпретация выражения (2.19) – вероятность того, что результат будет находиться в заданных пределах, представлена на рис. 2.22.

Рис. 2.22. График плотности нормального распределения

Если отклонение от среднего значения ожидаемого результата составляет одно среднее квадратическое отклонение ( ± σ), то показатель оценки риска будет равен R1σ = 0,683 (площадь под кривой с горизонтальной штриховкой на рисунке), при отклонениях ( ± 2σ) R2σ = 0,954 (общая площадь с горизонтальной и вертикальной штриховкой) и ( ± 3σ) R3σ = 0,997 (вся заштрихованная область). Вся же площадь, заключенная под кривой нормального распределения асимптотически приближающейся к оси абсцисс, равна 1,0.

При управлении рисками часто решается задача определения вероятности того, что случайная величина x (например, прибыль или риск) попадает на заданный интервал [x1, x2] вещественной оси. Тогда такая вероятность при нормальном распределении оценивается по выражению (2.19).

Пример 2.7. Среднемесячная доходность бизнеса предпринимателя составляет 600 тыс. руб. со стандартным отклонением 40 тыс. руб.

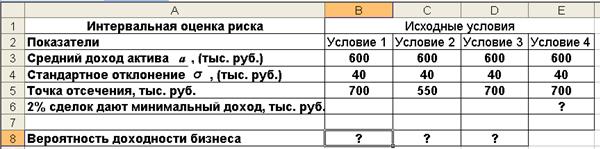

1) Какова вероятность, что доходность окажется менее 700 тыс. руб.

2) Какова вероятность того, что доходность будет менее 550 тыс. руб.

3) Какова вероятность того, что доходность составит от 550 до 700 тыс. руб.

4) Минимальный доход дают 2% финансовых сделок. Какова их величина?

Решение

1. Общий вид листа с условиями данного примера представлен на рис. 2.23.

Рис. 2.23. Общий вид листа с исходными условиями

2. Оценим вероятность того, что доходность окажется менее 700 тыс. руб. С этой целью в ячейку B6 введем формулу с использованием встроенной функции НОРМРАСП(B5;B3;B4; 1). Результат вычисления представлен на рис. 2.24. Таким образом вероятность того, что доходность окажется менее 700 тыс. руб составит 0,99379.

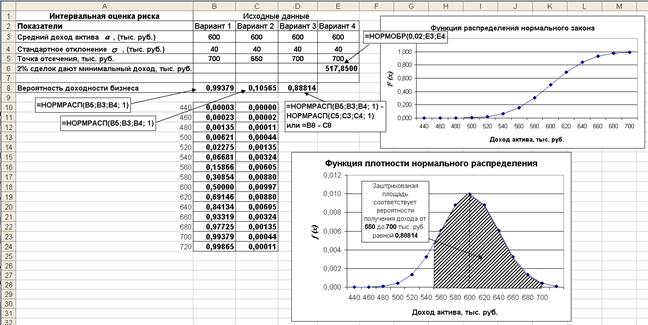

Рис. 2.24. Результаты решения и расчетные формулы

3. Рассчитаем вероятность того, что доходность будет менее 550 тыс. руб. Для этого воспользуемся той же функцией НОРМРАСП(C5;C3;C4; 1), но с новыми условиями. В этом случае имеем низкое значение вероятности получения доходности менее заданной в условии примера, которая составляет лишь 0,10565.

4. Для вычисления вероятности того, что доходность составит от 550 до 700 тыс. руб. в ячейку D8 запишем разность: =НОРМРАСП(B5;B3;B4; 1)-НОРМРАСП(C5;C3;C4; 1) и тогда получим, что вероятность для данных условий составит 0,88814. Это же значение можно было получить более простым путем: 0,99379 - 0,10565 = 0,88814.

5. Для вычисления величины 2-x % финансовых сделок, которые дают минимальный доход в ячейку E6 введем функцию НОРМОБР(0,02;E3;E4) с известными условиями. Величина таких сделок составит 517,850 тыс. руб., т.е. два процента сделок с минимальным доходом составляют 517,85 тыс. руб.

Задания для самостоятельного решения.

1. Оценить, как в примере 2.7. изменятся те же показатели доходности, при прежнем уровне доходности и изменении стандартного отклонения на 10 тыс. руб. в обе стороны (30 и 50 тыс. руб.) и сравнить с исходным вариантом.

2. Оценить изменение основных вероятностных показателей при сохранении стандартного отклонения на уровне 40 тыс. руб. и изменении среднемесячной доходности на 50 тыс. руб. в обе стороны относительно исходного (600 тыс. руб.)

3. Оценить размер минимальных сделок, если произойдет их изменение на 1% в одну и другую стороны и сравнить результаты с исходным значением.

Дата добавления: 2015-05-28; просмотров: 3217;