Автоматизация межбанковских расчетов

15.3.1. Системы межбанковских расчетов

Межбанковские расчеты могут осуществляться двумя способами: на валовой основе и клирингом. При валовых расчетах каждый платеж нарабатывается последовательно, а клиринг осуществляет многосторонний (двусторонний) зачет взаимных встречных платежей участников, причем оплате подлежит только разница между суммами взаимных обязательств, что позволяет значительно снизить потребность участников в оборотных средствах.

343/

Клиринговые расчеты производятся сеансами. Первым этапом клирингового сеанса является прием и накопление расчетных документов на перевод денежных средств. Для каждого участника вычисляется его чистая позиция на счете, открытом в расчетном центре, — итоговое сальдо (дебетовое или кредитовое). Чистая позиция вычисляется как разность между общей кредиторской и общей дебиторской задолженностями каждого из' участников. Если полученная позиция положительна, она подлежит закрытию или урегулированию, для чего участники клиринговых расчетов резервируют на своих счетах денежные средства. Клиринговый сеанс завершается окончательным расчетом по клирингу, в ходе которого происходит перевод или списание денежных сумм, соответствующих чистым позициям по счетам участников расчетов. Недостатком клиринга является сложность организации и связанные с этим риски.

Различают внутренний — межбанковский клиринг и международный — валютный клиринг.

Межбанковские расчеты могут выполняться через различные нефинансовые организации — автоматические расчетные палаты, клиринговые центры, процессинговые центры.

Автоматические расчетные палаты эффективны при осуществлении массовых, регулярно повторяющихся платежей: кредитных операций (списание средств со счета клиента — частного лица для оплаты коммунальных услуг, страховых платежей, погашение банковской ссуды и т.д.); дебетных операций (для коммерческих фирм — платежи по поставкам продукции, услугам и т.д.). Наиболее распространены в США. Процессинговый центр — это специализированный вычислительный центр, являющийся технологическим ядром платежной системы, который функционирует в жестких условиях, гарантированно обрабатывая в реальном масштабе времени интенсивный поток транзакций. Использование дебетной карты приводит к необходимости авторизации каждой сделки в любой точке обслуживания платежной системы. Для операций с кредитной картой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она всегда проводится. Использование микропроцессорных карт при определенной организации расчетов способно снизить требования к соблюдению режима реального времени, тем не менее в этом случае итоговая нагрузка на центр будет достаточно высокой.

Не меньшие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, поскольку обработке подлежат протоколы значительной (если не подавляющей) части транзакций, а требуемые сроки выполнения расчетов ограничены несколькими часами. Поддержание надежного, устойчивого функционирования платежной системы требует, во-первых, наличия заметных вычислительных

344/

мощностей в процессинговом центре (или центрах — в развитой системе) и, во-вторых, развитой коммуникационной инфраструктуры, поскольку процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек. Кроме того, неизбежна маршрутизация запросов, что еще больше ужесточает требования к коммуникациям.

Схема коммутации каналов, реализованная на технической базе отечественной телефонной сети, делает достаточно проблематичным эффективное решение изложенных задач, и естественной необходимостью становится использование высокопроизводительных сетей передачи данных с коммутацией пакетов. Со структурной точки зрения сеть передачи данных при этом становится неотъемлемым элементом платежной системы.

Ныне действующие электронные системы межбанковских операций обычно делят на системы банковских сообщений и системы расчетов. В рамках первых осуществляется только оперативная пересылка и хранение межбанковских документов, функции же вторых непосредственно связаны с выполнением взаимных требований и обязательств. К первой группе относят такие системы, как SWIFT (международная система), «Bankwire» (США), BACSTEL (Англия), ко второй — «Fedwire», CHIPS (США), CHAPS (Великобритания), «Sagritter» (Франция), SIT (Франция), «Зенчинкио» (Япония), ЭЛСИМЕР (электронная система межбанковских расчетов Центрального банка Российской Федерации — ЦБ РФ), система РКЦ ЦБ РФ (расчетно-кассовый центр Центрального банка Российской Федерации).

Сообщество всемирных межбанковских финансовых телекоммуникаций SWIFT (Society For World Wide Interbank Finansial Telecommunications) обеспечивает оперативный обмен финансовой информацией. Большинство коммерческих банков России являются членами этого сообщества.

Система «Bankwire» дает возможность для выдачи инструкций по операциям хранения ценных бумаг, подтверждения покупки или продажи ценных бумаг, операций с иностранной валютой, обслуживания кредитных карт «MasterCard» и др. Она позволяет накопить и отправить электронные сообщения, которые передаются в специализированные компьютерные центры по скоростным выделенным каналам, а затем поступают адресатам.

Телекоммуникационная система BACSTEL обеспечивает передачу сообщений в режиме off-line по каналам общедоступных телекоммуникационных сетей.

Телекоммуникационная клиринговая система SIT обеспечивает взаимодействие банковских систем на основе выделенных каналов общедоступной сети «Transpac». Она взаимодействует с платежными системами Visa и MasterCard.

345/

Система «Fedwire» создана в США для телеграфных переводов денежных средств между входящими в нее банками и принадлежит Федеральной резервной системе США. Посредством ее осуществляется передача сообщений трех видов: перевод с резервных счетов (исключительно крупных сумм) из одного финансового учреждения в другое; перевод государственных ценных бумаг, включая бумаги различных ведомств федерального правительства; передача административной и исследовательской информации. Расчетные операции по переводу денежных средств осуществляются посредством федеральных резервных счетов банков-членов. Расчетные операции в системе Fedwire выполняются за счет доступных в момент совершения операции финансовых средств.

Система CHIPS (Clearing House Interbank Payment System) была создана для замены бумажной системы расчетов чеками на электронную между банками Нью-Йорка и иностранными клиентами. Она служит для передачи в течение рабочего дня платежных инструкций по электронным системам связи.

Системы «Fedwire» и CHIPS обслуживают до 90% межбанковских внутренних расчетов США.

Система накопления взаимных обязательств CHAPS (Clearing House Automated Payment System) регулирует платежные обязательства на многосторонней основе.

«Зенчинкио» — коллективная сеть банковских автоматов-кассиров в Японии, выполняющая депозитные платежные операции.

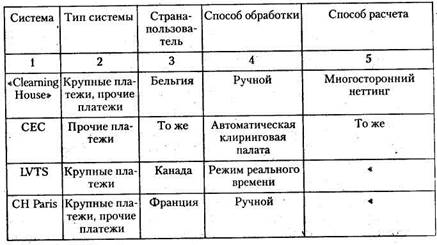

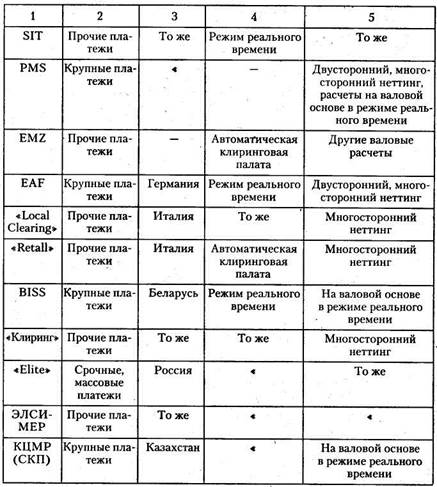

Характеристики систем межбанковских расчетов приведены в табл. 15.1.

Таблица 15.1

Системы межбанковских расчетов

346/

Окончание табл. 15.1

Использование межбанковской электронной системы позволяет повысить эффективность работы, быстроту и качество выполняемых операций, способствует повышению прибыльности и снижению издержек.

В электронных системах расчетов на валовой основе обычно предусмотрены режимы реального времени и завершения операций в конце дня, что дает возможность, с одной стороны, получить денежные средства сразу по совершении платежа, с другой — приводят к безотзывности платежей. Платеж в них может быть совершен только при

347/

наличии необходимых средств на расчетном счете центрального банка (корреспондентском счете). Если денежные средства доступны, то операция выполняется незамедлительно, т.е. в реальном времени. Если средств на счете недостаточно, то операция вносится в очередь ожидания до поступления необходимой суммы.

В основе клиринговой системы лежат корреспондентские счета банков, которые могут открываться в специальных или негосударственных клиринговых центрах (палатах), в специальных клиринговых банках или друг у друга. Концентрация платежей в клиринговых центрах позволяет значительно уменьшить баланс платежей и общую сумму обращающихся платежных средств, создать более эффективный механизм управления безналичным денежным оборотом. Предлагаемая в системе модель клиринга обеспечивает:

• расчеты в случае отсутствия достаточных средств на счетах в данный момент, так как учитываются возможные поступления по платежным поручениям, находящимся рядом в очереди на обработку или которые могут прийти в ближайшее время;

• поступление платежей на технологические счета, где происходит накопление до момента окончания расчетов;

• проведение платежей одной транзакцией, если при выполнении проводки остатки на счетах остаются активными;

• отправку соответствующих документов в очередь клиринговых платежей в случае возникновения пассивных остатков.

Клиринговые платежи проводятся на технологический счет и суммируются, затем формируется внутрисистемная проводка на счет получателя. Если она проходит, то средства списываются со счетов от-. правителей и зачисляются на счет получателя. Платежные поручения передаются в очередь успешно завершенных платежей. При этом могут использоваться специальные методы:

• автокредитования (overdraft) для успешной обработки платежей в случае предоставления кредита другим участником расчетов;

• автоконвертации (exchange) при обработке платежей по разным финансовым инструментам.

По завершении операционного дня производится подсчет предварительного сальдо и его рассылка участникам расчетов, которые договариваются о кредитах для погашения отрицательного сальдо.

На заключительном этапе подсчитывается окончательное сальдо, и банк расчетной палаты дебетует или кредитует счета банков-участников, чтобы остаток на счетах был положительным.

15.3.2. Автоматизация международных расчетов

Интеграция экономик ведет к интеграции банковских систем, поэтому достаточно сложно отнести ту или иную систему к межбанковской, национальной или международной.

348/

Международная система SWIFT, созданная в 1973 г., является системой передачи данных, заменяющей такие традиционные средства передачи межбанковской документации, как почта, телеграф, телекс.

В своей деятельности SWIFT использует международные стандарты, разработанные Международной организацией по стандартизации (ISO) и Международной торговой палатой (ICC).

В настоящее время система обслуживает 11 категорий сообщений (Message Transaction — МТ).

Сообщение любого типа построено по общему формату (рис. 15.1).

Рис. 15.1. Структура сообщения SWIFT

Заглавие и хвостовик образуют так называемый конверт (envelope), в котором пересылаются сообщения, и содержат важную для управления системой информацию. В заглавие включаются информация об отправителе и получателе сообщения, номер сообщения, его тип и приоритет (порядок срочности, очередности доставки получателю). Текст сообщения формируется путем заполнения соответствующих пронумерованных полей, которые могут быть обязательными и необязательными. Обязательные поля содержат ключевую информацию для данного типа сообщений, а необязательные служат для осуществления сложных, многоступенчатых операций или передачи дополнительных инструкций. В хвостовике сообщения содержатся код аутентификации и другие кодовые сообщения, предназначенные для предупреждения отправителя о возможности двойного платежа, задержке в передаче сообщения, другой вспомогательной информации.

В особую категорию выделяются системные сообщения, которые служат для организации диалога пользователя с системой и выполнения системных функций: запросы и ответы на запросы пользователей, обучение, информирование о развитии сети и ее новых возможностях. Эти сообщения имеют наивысший приоритет, поскольку содержат информацию о функционировании системы.

Система SWIFT позволяет:

• повысить эффективность работы банка за счет стандартизации и использования современных способов передачи информации;

• обеспечить надежность при передаче сообщений за счет специального порядка передачи и приема сообщения, их кодирования;

349/

• сократить операционные расходы по сравнению с телексной связью;

• обеспечить удобный, прямой и быстрый доступ банка-члена к своим корреспондентам, отделениям и филиалам (обычное сообщение доставляется в любую точку мира за 20 мин, срочное — за 5 мин);

• преодолеть языковые барьеры и свести к минимуму различия в практике осуществления международных банковских операций за счет использования стандартизированных сообщений;

• повысить конкурентоспособность банка-члена за счет того, что международный и кредитный оборот все более концентрируются на участниках и пользователях SWIFT;

• обеспечить безопасность передачи: защиту от фальсификации, потерь банковской информации и оставления без ответа платежных поручений и финансовых сообщений.

Для правильной доставки сообщения по сети SWIFT используется код-идентификатор банка BIC (Bank Identifier Code), являющийся его адресом в системе SWIFT.

Подлежащие отправке сообщения подготавливаются банком в соответствующем формате и вводятся в терминал SWIFT, в качестве которого может использоваться как телекс, так и другие технические средства. Все входящие по сети сообщения распределяются по конкретным исполнителям и при необходимости маршрутизируются по внутрибанковским каналам связи.

Для облегчения формирования исходящих сообщений создаются специальные бланки с указанием всех обязательных и необязательных полей.

Система SWIFT отвечает только за доставку и сохранность сообщений, поступающих в сеть, и не несет ответственности за обработку сообщений внутри банка. Она предъявляет строгие требования к процедуре подключения терминалов к сети. Системой ведется электронный журнал, где автоматически фиксируются все отключения терминала (обнаружена помеха, прервана линия, обнаружены неоднократные ошибки при передаче в процедуре или формате, нарушена нумерация и т.д.).

Высокий уровень безопасности достигается за счет:

• присвоения каждому сообщению входящего и исходящего номера и контроля со стороны SWIFT над соблюдением порядка нумерации;

• шифровки текста сообщения с помощью специальных криптографических устройств;

• формирования отчетов, предоставляемых системой пользователю и направляемых ему с определенной периодичностью;.

• использования ключей аутентификации.

350/

Сеть SWIFT включает в себя:

• терминалы пользователей SBT (SWIFT Based Terminal), позволяющие подключаться к сети;

• региональные процессоры RP (Regional Processor), предназначенные для получения сообщений от пользователей и их проверки, получения инструкций от группового процессора, доставки сообщений и контроля локальных коммуникаций с пользователями. Каждый региональный процессор работает в автоматическом режиме;

• групповые процессоры SP (Slice Processor), осуществляющие хранение сообщений и их нахождение по запросу, распределение сообщений на региональный процессор, к которому подсоединен адресат, долгосрочное и краткосрочное архивирование данных и генерацию системных отчетов;

• системные управляющие процессоры SCP (System Control Processor), выполняющие управляющие и контролирующие функции для всей системы и сети (США, Нидерланды).

Пользователи SWIFT имеют доступ и к другим стандартам сообщений и сетям. В частности, в целях дальнейшего развития и расширения предлагаемых услуг обеспечена полноценная поддержка обмена в стандарте ООН EDIFACT (Electronic Data Interchange For Administration, Commerce and Transport).

Принципы построения системы SWIFT создают все условия для автоматизированной обработки сообщений, поступающих по сети, а также генерирования их для отправки в систему. Технология работы с сообщениями во многом зависит от существующего уровня автоматизации работ в банке. Терминальное оборудование SWIFT для передачи данных между компьютерами без ручного вмешательства увязывают с банковской ЭВМ. На пути создания такой системы встречаются следующие трудности: уровень автоматизации банковской системы может не соответствовать требованиям системы; сложившаяся внутренняя система кодирования банковской информации не соответствует стандартам ISO, что приводит к сложностям в распознаваний кодов и идентификаторов, которыми оперирует SWIFT. Поэтому банки осуществляют поэтапное включение SWIFT во внутреннюю систему автоматизации.

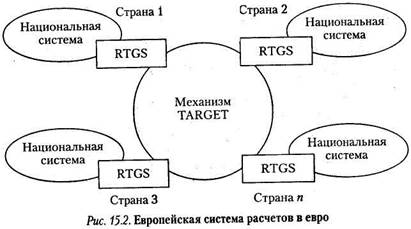

Для организации международных расчетов на территории использования евро применяются национальные RTGS, которые связаны между собой механизмом TARGET (рис. 15.2).

Эти системы образуют общеевропейскую систему расчетов в евро, которая проводит операции по одной, и каждый платеж является безотзывным. При валовых расчетах платеж из коммерческого банка страны должен пройти через RTGS этой страны и затем по каналам связи системы TARGET передается в RTGS принимающей страны, прежде чем попасть в принимающий банк и национальную платежную систему.

351/

Доступ в TARGET открыт только через RTGS, поэтому любой платеж контролируется Европейским центральным банком, который ведет расчетные счета банков.

Наряду с системой центральных банков, банки могут использовать и коммерческие клиринговые системы. Единственной наднациональной клиринговой системой в Европе является Банковская ассоциация евро (ЕВА) — система нетто-расчетов, созданная коммерческими банками. Расчеты внутри ЕВА совершаются в Европейском центральном банке. Каждый банк, участвующий в ЕВА, устанавливает лимиты обменов с другими банками и предоставляет обеспечение по сделкам, что гарантирует системе полное завершение расчетов на конец дня.

Дата добавления: 2015-02-19; просмотров: 4755;