Основные функции и задачи страхования

16.2.1. Назначение страхования и общие определения

Страхование обеспечивает уменьшение негативных последствий ущерба, который может быть причинен объекту страхования при наступлении страхового случая. Страхователь — юридическое или физическое лицо, заключающее со страховщиком договор о страховании; страховщик — юридическое лицо, осуществляющее страховую деятельность.

Договор страхования определяет:

• участников договора (страхователя и страховщика, а также третьих лиц);

• срок действия договора;

• страховой интерес (объект страхования);

• страховой случай (рисковые обстоятельства) — событие, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам);

• степень риска;

• страховую сумму объекта страхования;

• страховой взнос;

• страховую ответственность (совокупность прав и обязанностей страховщика по охране и защите имущественных и иных интересов страхователя);

• страховую выплату (страховую премию).

368/

Необходимость страхования обусловлена наличием рисковых о^ стоятельств, а страховое событие рассматривается как факт реализации риска. Страховым риском является предполагаемое событие, во избежания наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками случайности его наступления. Страховым случаем1 является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Степень риска оценивается в виде вероятности наступления случая потерь, размера возможного ущерба страхователя. Ущерб от риска принято разделять на прямой — уменьшение стоимости имущества, дополнительные затраты на восполнение ущерба и т.п., и косвенный — в виде неполученных доходов.

Страховая сумма определена договором страхования или установлена законом, на ее основе устанавливаются размеры страхового взноса и страховой выплаты, если договором или законодательными актами Российской Федерации не предусмотрено иное. Страховой взнос уплачивается страхователем страховщику за принятые им обязательства о возмещении ущерба (вреда) в виде:

• страховой выплаты (страхового возмещения) при имущественном страховании;

• страхового обеспечения при страховом случае с личностью страхователя.

Таким образом, страхование призвано обеспечить:

• возмещение риска путем перераспределения денежной формы стоимости объекта страхования между участниками страхования в связи со страховым случаем (страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу страхователя или третьего лица при страховом случае, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме);

• предупреждение возможных рисков путем выполнения специальных мероприятий;

• сбережение денежных сумм на дожитие;

• контроль формирования и целевого использования страхового фонда.

1 При страховом случае с имуществом страховая выплата производится в виде страхового возмещения, при страховом Случае с личностью страхователя или третьего лица — в виде страхового обеспечения.

369/

16.2.2. Страховые хозяйствующие субъекты

Страховая деятельность связана со страховым рынком, который следует рассматривать как экономическую систему. Объектом купли-продажи на этом рынке выступает страховая защита. Рынок характеризуется определенным уровнем спроса и предложения на страховые услуги, его следует рассматривать как часть финансово-кредитной сферы.

На страховом рынке основное место занимают страховые компании, имеющие различную организационно-правовую форму:

• акционерное общество закрытого или открытого типа1;

• товарищество с ограниченной ответственностью;

• акционерное общество открытого типа;

• частные страховые компании.

Учредителями страховых компаний выступают предприниматели, банки, коммерческие фирмы, промышленные предприятия, биржи, которые заинтересованы в использовании средств страховых компаний (страхового фонда) в качестве кредитных ресурсов.

Наряду с традиционными страховыми компаниями существуют:

• перестраховочные компании, которые осуществляют вторичное страхование наиболее крупных и опасных рисков;

• общества взаимного страхования, организующие страховой фонд на основе централизации средств паевых взносов его членов.

Страховщики могут образовывать союзы, ассоциации и иные объединения для координации своей деятельности, защиты интересов своих членов и осуществления совместных программ (если их создание не противоречит требованиям законодательства Российской Федерации, объединения не вправе непосредственно заниматься страховой деятельностью). Сложились различные формы управления страховым случаем: 1. Сострахование — предполагает долевое участие нескольких страховщиков в страховании одного и того же риска по одному договору (рис. 16.4). В договоре должны содержаться условия, определяющие права и обязанности каждого страховщика.

Рис. 16.4. Схема долевого участия нескольких страховщиков в страховании риска по одному договору

1 Акционерные страховые общества создают страховые фонды на основе централизации денежных средств посредством продажи акций.

370/

2. Двойное страхование — страхование одного и того же интереса у нескольких страховщиков, при этом общая страховая сумма может превышать страховую стоимость объекта страхования (рис. 16.5).

3. Перестрахование — страхование одним страховщиком исполнения всех или части своих обязательств перед страхователем у другого страховщика (рис. 16.6). Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

Рис. 16.6. Схема страхования страховщиком исполнения обязательств у другого страховщика

4. Самострахование — создание страхового фонда самим хозяйствующим субъектом.

Все страховые компании действуют под контролем Федеральной службы по надзору за страховой деятельностью.

Основными видами деятельности страховых компаний являются страхование, инвестирование, трастовые операции, создание финансово-промышленных групп.

371/

16.2.3. Виды и формы страхования

По форме организации страхование выступает как государственное, акционерное, взаимное и кооперативное.

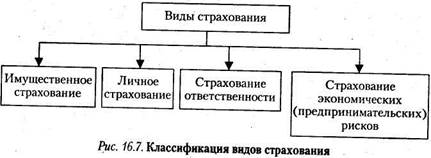

Объектами страхования могут быть не противоречащие законодательству Российской Федерации имущественные интересы, связанные:

• с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

• владением, пользованием, распоряжением имуществом (имущественное страхование);

• возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности).

В зависимости от объектов страхования различают следующие их виды (рис. 16.7).

Имущественное страхование использует в качестве объекта страховых правоотношений — имущество в различных видах; экономическое назначение данного вида страхования состоит в возмещении ущерба, возникшего следствие страхового случая. Страхователями в таких случаях выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Объектом личного страхования является жизнь, здоровье и трудоспособность человека, определенное событие — дожитие до окончания срока страхования, определенного возраста, смерти и т.п. Экономическое назначение личного страхования — гарантированное обеспечение выплат.

Страхование ответственности использует в качестве объекта страховых отношений — ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхова-

372/

теля. Экономическое назначение данного вида страхования — страховая защита экономических интересов возможных причинителей вреда.

В страховании экономических (предпринимательских) рисков выделяют два подвида: страхование риска прямых потерь и страхование риска косвенных потерь.

К прямым потерям относятся потери от неполучения прибыли, убытки от простоев оборудования вследствие срывов поставок сырья, материалов и комплектующих изделий, забастовок и других объективных причин. Косвенные потери связаны со страхованием упущенной выгоды, банкротством предприятия и пр.

Классическим примером рисковых инвестиций является венчурный капитал, обеспечивающий быструю окупаемость затрат в новые проекты. Фонд венчурного капитала аккумулирует средства многих инвесторов, но им управляет компания венчурного капитала, которая несет полную ответственность за использование фонда. Основной формой дохода на венчурный капитал является учредительская прибыль, реализуемая через пять лет, а примерно через 10 лет акции компаний распределяются между партнерами. Степень риска при венчурном капитале выражается рядом показателей:

1. Капиталоотдача (Ко), или скорость обращения капитала:

где Т — выручка, получаемая от использования вложенного капитала за определенный период (год), руб.; К — сумма вложенного капитала. 2. Рентабельность капитала (Рк), или норма прибыли на вложенный капитал:

где П — сумма прибыли, получаемая от использования вложенного капитала за определенный период (год), руб.

3. Рентабельность реализованной продукции (Рп):

По признаку всеобщности страхование может быть добровольным или обязательным.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с законо-

373/

дательством Российской Федерации. Конкретные условия страхования определяются при заключении договора страхования.

Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации.

Дата добавления: 2015-02-19; просмотров: 1612;