Арендные отношения на рынке недвижимости

Эффективность использования объекта недвижимости зависит от процесса формирования доходов и расходов, возникающих при эксплуатации вверенного объекта. В основе арендных отношений лежит акт передачи актива, с целью получения прибыли. В коммерческой практике распространены следующие виды аренды – лизинг (и его разновидности – финансовый лизинг, оперативный лизинг, возвратный лизинг, сублизинг), коммерческая концессия (франчайзинг), текущая аренда, краткосрочная, долгосрочная, среднесрочная

Этап покупки недвижимости и подбора арендатора – пожалуй, самые трудоемкие и затратные процессы. При желании можно воспользоваться услугами управляющих или сервейинговых компаний, или обычных риэлтерских фирм. Они возьмут на себя вопросы по подбору помещения для покупки и параллельно поиску арендатора.

Удовлетворить эти требования рынка недвижимости может компания, которая осуществляет системный подход ко всей цепочке процесса управления недвижимостью и сдачи его в аренду. Сегодня на рынке недвижимости ощущается достаточно сильное давление на процесс установления арендной платы со стороны самого крупного и влиятельного собственника – государства.

Деятельность управляющего недвижимостью в первую очередь направлена на формирование арендной платы от сдаваемых помещений и ее структуры как основного источника дохода от объекта недвижимости.

Первичный рынок образуют нежилые помещения муниципального фонда, которые представляются в аренду через коммерческие конкурсы, организуемые комитетами по управлению городским имуществом (в Москве - территориальными агентствами Москомимущества). На конкурсах, которые проводят уполномоченные муниципальными властями риэлтерские фирмы, победитель должен единовременно оплатить право аренды навесь срок, а далее регулярно оплачивать аренду и коммунальные услуги в течение всего срока аренды.

Арендные ставки на государственную и коммунальную собственность достаточно невысоки, кроме того, они предусматривают льготы для целого ряда арендаторов. Поэтому свободных площадей в этом секторе недвижимости практически нет, или они занимаются очень быстро. Основная категория арендаторов – крупные предприятия торговли, общепита, бытового обслуживания населения, образованные в процессе приватизации и исторически занимающие те или иные помещения. Сдачу в аренду государственных и коммунальных площадей скорее можно рассматривать не как процесс извлечения дополнительных доходов в бюджет, а как своеобразный инструмент административного управления частными компаниями и как механизм распределения благ между ними в пользу наиболее лояльных и близких к чиновничеству. Косвенная поддержка слабых компаний за счет льготной арендной платы формирует спрос с их стороны на площади, значительно большие, чем те, на которые они могли бы претендовать при реальной арендной ставке. Кроме прав арендаторы нежилых помещений приобретают обязанности проводить за свой счет текущий ремонт, благоустраивать прилегающую территорию и всегда быть готовыми к росту расходов, связанных с арендой.

В структуре арендных платежей значительное место занимают эксплуатационные расходы, за счет которых оплачивается тепло- и водопотребление, сброс водостока, электроэнергия, вывоз мусора, уборка территории, охрана, пожарно-охранная сигнализация, общехозяйственные расходы, абонентная плата за радиосеть, за телефон, за телевизионные антенны.

Нежилая площадь может арендоваться у собственника помещения, у арендатора (субаренда) и у балансодержателя федеральной или муниципальной собственности. При аренде федеральной или муниципальной собственности у балансодержателя для совершения сделки необходимо получить разрешение собственника. Субаренда муниципальных нежилых помещений существует, но ее перспективы представляются ограниченными, так как, с одной стороны, она явно примыкает к нелегальным формам и отличается теневыми формами расчетов, с другой муниципальные власти, испытывая острую необходимость в пополнении своего бюджета за счет взимания арендной платы, ужесточают формы и методы контроля за использованием нежилого фонда. В частности, арендаторы имеют право сдавать в субаренду не более 25% арендованной площади.

Вторичный рынок нежилых помещений по сравнению с первичным в информационном отношении более открыт, В специализированных изданиях или тематических рубриках по недвижимости время от времени появляются данные об объемах сделок риэлтерских фирм при заключении договоров аренды на нежилые помещения.

В частности, таким инструментом, уже достаточно широко используемом в зарубежной практике и постепенно внедряющимся в России, является прием внутренней аренды. При внутренней аренде недвижимость предприятия «передается» в аренду отдельным подразделениям на основе внутренних документов предприятия. При этом появляется возможность установление арендной платы, учитываемой в издержках подразделения на различных уровнях: от уровня, определяемого издержками по содержанию недвижимости, до уровня рыночных ставок на аналогичные объекты недвижимости при их альтернативном использовании. При этом, разумеется, необходимо учитывать, каковы могут быть последствия установления того или иного уровня арендной платы. Так, установление арендной платы на рыночном уровне может привести к столь значительному повышению издержек, что продукция подразделения может оказаться неконкурентоспособной. Задача введения внутренней аренды состоит в не извлечении дохода, а в минимизации затрат, так что политика арендной платы должна быть здесь направлена на то, что бы подразделениям было выгодно и по силам сокращать свои потребности в недвижимости и при таком сокращении они получали бы ощутимую выгоду.

В экономическом анализе надлежит учитывать также особые условия арендных отношений:

- договоренность о выкупе объекта арендатором по окончании срока арендного соглашения (арендные отношения оформляются договором купли-продажи), что может привести к повышению арендной ставки в обмен на снижение цены помещения (объекта), приобретаемого арендатором, или, напротив, к снижению арендной ставки в обмен на повышение цены будущей сделки;

- договоренность о снижении ставки арендной платы для арендатора - бывшего собственника арендуемого объекта, достигнутая ранее при совершении сделки купли-продажи объекта, когда с целью уменьшения налога на сделку цена продажи была установлена ниже рыночной в обмен на соответствующее снижение арендной ставки;

- разрешение арендатору на сдачу помещений в субаренду, что дает возможность арендодателю в условиях ожидаемого роста спроса на помещения данного типа несколько повысить договорную ставку арендной платы с учетом будущего превышения «субарендных» ставок над сегодняшними арендными ставками;

- дополнительные условия стимулирования арендаторов при вялом спросе на рынке (дополнительные услуги, льготы и рассрочки по платежам), что вынуждает арендодателя нести дополнительные расходы, ведущие к фактическому уменьшению арендного дохода;

- разрешение на использование помещения под функцию, не соответствующую принципу наилучшего и наиболее эффективного использования, без корректировки арендной ставки.

Выбор условий назначения ставок, привязки их к площади, полноты включения расходов, порядка корректировок и режима выплат согласуется арендодателем и арендатором при подписании договора и влияет на договорную величину арендной ставки.

Особое внимание управляющий недвижимостью должен уделять формированию структуры затрат на содержание объекта недвижимости, ибо их величина влияет на эффективный доход не только впрямую, но и косвенно через привлекательность объекта недвижимости. Величина арендной платы устанавливается в объеме, позволяющем покрыть затраты, связанные с содержанием и эксплуатацией объекта недвижимости, и получить прибыль.

Лимитную величину арендной платы (  ), как правило, формируют три группы затрат:

), как правило, формируют три группы затрат:

,

,

где Кпл. – коммунальные платежи;

Об – отчисления в бюджет и внебюджетные фонды;

Зо.н. – затраты управляющего по содержанию объекта недвижимости.

Первая группа затрат Кпл. определяется по фактическому потреблению ресурсов и ставкам за их единицу. В договорах аренды может быть предусмотрено условие, по которому арендатор самостоятельно проводит коммунальные платежи за арендуемое помещение. Реализация этих условий возможна, если в договоре указывается номер счетчика (или расчетный способ определения затрат ресурса) и адресность платежей оплаты стоимости потребляемого ресурса.

Управляющая компания, как правило, имеет лицензии на торговлю теплом, электроэнергией и услугами связи. Это позволяет арендаторам относить коммунальные расходы на себестоимость продукции, что делает популярными тренажерные залы, солярии и прочие услуги в области фитнесса.

Сдача в аренду нежилых помещений - одно из направлений предпринимательской деятельности для управляющего недвижимостью, который является плательщиком налогов на добавленную стоимость, прибыль, и др.

В соответствии с действующим законодательством объект недвижимости учитывается на балансе управляющей компании, являющейся плательщиком налогов на имущество и на землю.

Налоги и отчисления в фонды (пенсионный, медицинского страхования и социального страхования), налоги на пользователей автодорог (если по условиям арендного договора предусмотрено оказание арендатору дополнительных услуг), на содержание охраны, на уборку мусора и территории, прилегающей к арендуемому зданию (помещению) составляют отдельную группу затрат.

Управляющий ответственен за охрану окружающей среды и поддержание ее в рамках требований Комитета по окружающей среде, что связано с определенными затратами, возмещение которых должно быть предусмотрено арендной платой.

Вторая группа, связанная с отчислением в бюджет и внебюджетные фонды Об,формируется на основании обязательности расчетов с бюджетом. Состав их определяется в соответствии с видом недвижимости:

где  – отчисления в бюджет по объекту недвижимости (части переданной в аренду);

– отчисления в бюджет по объекту недвижимости (части переданной в аренду);

,

,

– ежегодные отчисления, формируемые в управляющей компании на оплату капитального ремонта сданных в аренду помещений:

– ежегодные отчисления, формируемые в управляющей компании на оплату капитального ремонта сданных в аренду помещений:

,

,

– балансовая стоимость арендуемого имущества, являющейся основой расчета обязательных платежей управляющей компании;

– балансовая стоимость арендуемого имущества, являющейся основой расчета обязательных платежей управляющей компании;

– норма амортизационных отчислений в коэффициентах;

– норма амортизационных отчислений в коэффициентах;

n1 – норма накладных расходов подрядчика, принявшего на себя ведение работ по капитальному ремонту, %;

n2 -планируемая прибыль подрядчика, %;

n3 - налог на добавленную стоимость по работам капитального ремонта сдаваемого в аренду имущества %;

Ним – налог на имущество;

– отчисления в бюджет по земельному участку в целом или его части, приходящейся на долю арендуемого объекта недвижимости.

– отчисления в бюджет по земельному участку в целом или его части, приходящейся на долю арендуемого объекта недвижимости.

Ним (годовая величина платежа) определяется произведением остаточной стоимости имущества, переданного в аренду, на ставку налога на имущество, установленную законодательством.

Составляющая, формируемая по обязательным платежам за землю,использует величину земельного участка (Si), арендуемого полностью, или приходящуюся в расчете на арендуемую площадь нежилого помещения:

, (3.5)

, (3.5)

Si – площадь земельного участка в квадратных метрах, приходящаяся на арендуемую площадь помещения;

Нзем. – нормативная ставка за землю, установленная по данному участку;

Нуб. – плата за уборку территории – по ставкам, установленным для данной территории местными органами власти.

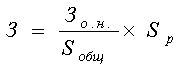

Третья группа затрат Зо.н., связанная с расходами управляющей компании на содержание объекта аренды, определяется по методу калькулирования затрат. Они могут включать в себя:

прямые затраты (З): - на материалы; - на аренду офисного помещения или при наличии собственного офисного помещения; - амортизацию; - на амортизацию оборудования; - на заработную плату; - на отчисления во внебюджетные фонды; - на коммунальные расходы; - на транспортные; - на прочие;

накладные расходы (HP): - стоимость консультационных услуг; - представительские расходы; - расходы на рекламу; - прочие расходы;

налоги (Н): - на имущество; - НДС, на прибыль; - прочие.

Сумма затрат Зо.н. управляющей компании по виду деятельности, связанной с арендой нежилых помещений, можно рассчитать по формуле:

3о.н. = 3 + НР + Н.

Затраты по каждому конкретному помещению, передаваемому в аренду, определяются из выражения:

,

,

где Зо.н. – удельная величина суммы затрат управляющей компании, связанных с арендой нежилых помещений;

Sобщ – общая площадь сдаваемых управляющей компанией в аренду помещений;

Sp – площадь арендуемого помещения.

При проведении таких расчетов управляющая компания имеет обоснованные данные для осуществления маркетинга по сделкам аренды нежилых помещений.

Договорная арендная плата будет отличаться от ее лимитной величины. Часть этой суммы может формировать страховой фонд сделок по аренде нежилых помещений, а оставшаяся образует ожидаемую прибыль управляющей компании по данному виду деятельности. В структуре расчета арендной платы используются величины показателей, ставок налогов или иных платежей, которые устанавливаются законодательным путем или иным образом, не зависимым от управляющей компании. Это предопределяет необходимость пересмотра в течение времени величин как лимитной, так и договорной арендной платы. Эти условия, хотя и очевидны, но должны быть оговорены в договоре аренды. Дополнительным источником может служить объем услуг, оказываемых арендатором. К их числу можно отнести создание общественной автомобильной парковки, предоставление услуг связи, современной, офисной техники и мебели.

Потенциальный доход — суммарная арендная плата, получаемая от сдачи объекта недвижимости в аренду без учета потерь и расходов. Действительный (эффективный) доход — это потенциальный доход, скорректированный на величину потерь от незанятости помещений, льгот по арендной плате, потерь от недобросовестных арендаторов и пр., называется действительным (эффективным)доходом. Как показал опыт работы бизнес-центров, экономически выгоднее недобирать потенциальный доход, но зато иметь стопроцентную загрузку.

Виды оформления арендных отношений и их участники. Практически весь комплекс юридических и экономических отношений по поводу аренды конкретного объекта недвижимости выражается в той или иной мере в арендном договоре. Договор аренды, как правовая форма арендных отношений характеризуется:

- наличием двух сторон, взаимодействие которых состоит в том, что арендодатель передает, а арендатор принимает во владение и пользование недвижимое имущество без права собственности на него;

- ограничением во времени пользования взятым в наем имуществом, которое подлежит по окончании срока аренды возврату арендодателю;

- возмездным характером отношений: арендатор всегда платит за пользование имуществом.

Участниками договора аренды являются арендатор и арендодатель. Согласно ГК РФ право сдачи имущества в аренду принадлежит его собственнику. В качестве арендодателя могут выступать физические лица и юридические лица. По договору аренды арендодатель обязуется предоставить арендатору во временное владение или пользование имущество за плату. Второй стороной в арендных отношениях выступает арендатор.

Права и обязанности сторон по договору аренды возникают с момента его заключения, если иное не предусмотрено в самом договоре или законе, то есть данный договор является консенсуальным (ГК РФ). Таким образом, заключив такой договор арендатор в праве требовать от арендодателя предоставления объекта аренды в пользование. К основным законодательным актам, регулирующим арендные отношения, можно отнести Гражданский кодекс РФ (гл. 34 Кодекса полностью посвящена вопросам аренды), Земельный кодекс РФ (ст. 22). В ГК РФ установлены общие положения для всех видов договоров аренды, а также специальные правила, которые относятся только к конкретным видам договора аренды и договорам аренды отдельных видов.

Договор аренды Гражданский кодекс допускает возможность заключать как в письменной, так и в устной форме. Эту возможность можно считать условной, поскольку законодательство устанавливает, что письменная форма обязательна для договора аренды, срок которой превышает один год, и независимо от срока, если хотя бы одна из сторон договора – юридическое лицо. Таким образом, устная форма договора аренды приемлема только тогда, когда заключение осуществляется между физическими лицами и отвечает следующим требованиям: заключен на срок менее одного года; предметом договора не являются здания, сооружения, предприятия, транспортные средства; не является по своей сути договором проката; письменная форма договора не установлена соглашением сторон.

В ГК РФ предусматривается, что договор аренды заключается на срок, определенный договором. В случае, когда данное условие в договоре не оговорено, то договор аренды считается заключенным на неопределенный срок. Законом могут устанавливаться предельные сроки договора для отдельных видов аренды. Согласно ГК РФ арендатор обязан пользоваться арендованным имуществом в соответствии с условиями договора аренды, а если такие условия в договоре не определены, в соответствии с назначением имущества. Арендатор вправе с согласия арендодателя сдавать арендованное имущество в субаренду (поднаем) и передавать свои права и обязанности по договору аренды другому лицу (перенаем), предоставлять арендованное имущество в безвозмездное пользование, а также отдавать арендные права в залог и вносить их в качестве вклада в уставный капитал, если иное не установлено Гражданским Кодексом, другим законом или иными правовыми актами. В указанных случаях, за исключением перенайма, ответственным по договору перед арендодателем остается арендатор. Договор аренды недвижимого имущества подлежит государственной регистрации, если иное не установлено законом. Любая из сторон при регистрации договора может обратиться с заявлением о регистрации в учреждение юстиции по месту нахождения недвижимого имущества. При этом в обязательном порядке подаются заявление и необходимые для осуществления регистрации документы:

- договор аренды;

- документы, свидетельствующие о праве стороны, передающей имущество в аренду, на это имущество;

- учредительные документы юридического лица (в случае, если стороной по договору является юридическое лицо);

- документы, удостоверяющие личность;

- документы, подтверждающие полномочия действовать от имени юридического лица;

- документы, свидетельствующие об оплате регистрации;

- если в аренду сдается земельный участок или его часть, к договору аренды прилагается план земельного участка;

- если в аренду сдается здание, сооружение к договору прилагается заверенный органом, осуществляющим учет объектов недвижимости, поэтажный план здания, сооружения.

Договором аренды регулируются обязанности сторон при осуществлении арендных отношений. Так, арендодатель обязан производить за свой счет капитальный ремонт переданного в аренду имущества, если иное не предусмотрено законом, иными правовыми актами или договором аренды. Капитальный ремонт должен производиться в срок, установленный договором, а если он не определен договором или вызван неотложной необходимостью, в разумный срок. Нарушение арендодателем обязанности по производству капитального ремонта дает арендатору право по своему выбору:

- произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы;

- потребовать соответственного уменьшения арендной платы;

- потребовать расторжения договора и возмещения убытков.

Арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды. Исполнение договора аренды начинается с передачи объекта аренды арендатору. По требованию арендодателя договор аренды может быть досрочно расторгнут судом в случаях, когда арендатор:

1) пользуется имуществом с существенным нарушением условий договора или назначения имущества либо с неоднократными нарушениями;

2) существенно ухудшает имущество;

3) более двух раз подряд по истечении установленного договором срока платежа не вносит арендную плату;

4) не производит капитального ремонта имущества в установленные договором аренды сроки, а при отсутствии их в договоре в разумные сроки в тех случаях, когда в соответствии с законом, иными правовыми актами или договором производство капитального ремонта является обязанностью арендатора.

Арендодатель вправе требовать досрочного расторжения договора только после направления арендатору письменного предупреждения о необходимости исполнения им обязательства в разумный срок.

Факторы, которые влияют на выбор арендаторов и их готовность оплачивать аренду:

1. Район города, в котором находится помещение. Это может быть спальный район (среди жилого сектора), окраины города (как правило, востребованы под склады и производство), офисная часть города (в любом городе офисные центры сгруппированы в определенных местах). Ценность расположения от района будет зависеть от того, каким бизнесом планирует заниматься ваш арендатор.

2. Удаленность от остановок общественного транспорта и шаговая доступность от них.

3. Расположение относительно транспортной магистрали.

4. Этажность здания и этаж расположения самого помещения. Преимущество чаще всего отдается первым этажам.. Ценность верхних этажей также зависит от наличия лифта в здании или эскалаторов, если это торговые площади.

5. Парковка. Наличие мест для парковки автотранспорта как сотрудников арендатора, так и клиентов имеет большое значение. 6. Соседство. В бизнесе оно особо важно, удачно подобранные соседи могут стать хорошим подспорьем в развитии и в привлечении клиентов. Поэтому в любом торговом или офисном центре есть якорный арендатор – он привлекает наибольшее число клиентов и создает поток, способный удовлетворить потребности всех присутствующих в комплексе фирм.

7. Внутренняя отделка помещения важна, но не принципиальна, всегда можно переделать ремонт под себя. Возможность размещения рекламной вывески на фасаде здания.

Возможность выбора интернет-провайдера.

8. Дополнительно для складских и торговых площадей имеют значения технические характеристики такие, как высота помещения, освещенность, доступные электрические мощности, зоны погрузки/разгрузки и прочее в зависимости от нужд арендатора.

Дата добавления: 2017-03-29; просмотров: 1371;