Методы оценки и анализа денежных потоков

Основной целью анализа является выявление уровня достаточности денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков по объему и во времени.

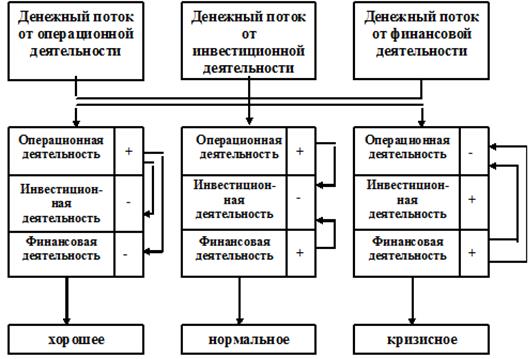

По состоянию движения денежных потоков можно судить о качестве управления предприятием. Эта зависимость покажем при помощи схемы, изображенной на рисунке 8.

Рисунок 8. Зависимость качества управлением предприятием от структуры денежных потоков

По мнению специалистов, качество управления предприятием можно охарактеризовать как хорошеев том случае, если по результатам отчетного периода чистое движение денежных средств в результате операционной деятельности имеет положительное значение, в результате инвестиционной и финансовой деятельности – отрицательное. Это означает, что в результате операционной деятельности, в частности от реализации продукции, предприятие получает достаточно денежных средств, чтобы иметь возможность инвестировать эти средства, а также выплачивать проценты по привлеченным кредитам. Причем предприятию для осуществления инвестиций достаточно только собственных средств. Если при этом чистое движение средств в результате всех видов деятельности предприятия за год также имеет положительное значение, то можно говорить о том, что руководство предприятия полностью справляется со своими функциями.

В случае если движение денежных средств в результате операционной и финансовой деятельности имеет положительное значение, а в результате инвестиционной – отрицательное, говорят о нормальномкачестве управления предприятием. Суть такой структуры денежных потоков сводится к следующему: предприятие направляет денежные средства, полученные от операционной деятельности, а также средства, полученные как кредиты и дополнительные вложения собственников (финансовая деятельность), на приобретение необоротных активов (обновление основных средств, вложение капитала в нематериальные активы, осуществление долгосрочных инвестиций). В этой ситуации также желательно положительное значение по статье «Чистое движение средств за отчетный период».

Следует отметить, что финансирование расходов инвестиционной деятельности за счет поступления от финансовой деятельности не всегда является отрицательным результатом. Привлечение инвестиций для развития предприятия в настоящее время – часто встречающееся явление. Более того, отрицательное значение по статье «Чистое движение средств от инвестиционной деятельности», и положительное по статье «Чистое движение средств от финансовой деятельности», может также означать, что предприятия под небольшой процент получило кредит и инвестировало полученные денежные средства на более выгодных условиях. Другими словами, как первая ситуация, так и вторая приемлема при оценке качества управления предприятием.

Настораживающей является ситуация, при которой движение средств в результате инвестиционной и финансовой деятельности имеет положительное значение, а в результате операционной – отрицательное. В этом случае состояние предприятия можно охарактеризовать как кризисное,качество управления в такой ситуации не выдерживает никакой критики. Смыл такой структуры капитала сводится к следующему: предприятие финансирует расходы операционной деятельности за счет поступлений от инвестиционной и финансовой, т. е. за счет привлеченных кредитов, дополнительной эмиссии акций и т. п. Такая структура движения денежных средств приемлема только для вновь созданных предприятий, которые еще не начали работать на полную мощность и находятся на начальной стадии развития.

Таким образом, можно сделать вывод, что качество управления предприятием будет находиться на приемлемом уровне лишь в том случае, если будет иметь положительное значение движение денежных средств в результате операционной деятельности. Иными словами, предприятие будет своевременно получать оплату за реализованную продукцию, выполненные работы, предоставленные услуги от покупателей и заказчиков. Кроме того, затраты предприятия, связанные с реализацией продукции (товаров, работ, услуг) будут меньше полученных доходов, т. е. предприятие будет иметь прибыль.

Для проведения детального анализа движения денежных потоков организации по видам деятельности используют прямой икосвенный методы анализа.

При прямом (бухгалтерском) методе расчет осуществляется на основе счетов бухгалтерского учета, отражающих прямое движение денежных средств организации. Данный метод основан на анализе денежных средств по статьям прихода и расхода по бухгалтерским проводкам. Он дает возможность оценивать платежеспособность организации и осуществлять оперативный контроль за поступлением и расходованием денежных средств.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток организации в отчетном периоде.

Косвенный методнаправлен на получение данных, характеризующих чистый денежный поток организации в отчетном периоде. Информационная база для расчета чистого денежного потока – бухгалтерский баланс организации (форма № 1) и отчет о прибылях и убытках (форма № 2).

В основе расчетов – чистая прибыль, амортизационные отчисления, а также изменения величин активов и пассивов организации. При росте пассивов положительные денежные потоки увеличиваются, а при росте активов – уменьшаются.

Проведение анализа прямым и косвенным методами различается только в содержании раздела «Денежные потоки по текущей деятельности». При косвенном методе используются данные бухгалтерского баланса и отчета о прибылях и убытках, характеризующие все виды поступлений и расходований денежных средств, а при прямом – счетов бухгалтерского учета «Расчетный счет» и «Касса».

Расчет чистого денежного потока организации косвенным методом осуществляется по видам хозяйственной деятельности и организации в целом. Этот метод позволяет увязать разные виды деятельности организации и установить соотношение между чистой прибылью и изменениями в активах и пассивах баланса организации в отчетном периоде.

Преимуществом косвенного метода является то, что он позволяет установить соответствие между прибылью и собственными оборотными средствами.

Кроме прямого и косвенного методов измерения денежных потоков в организациях используется и метод ликвидного денежного потока, с помощью которого оценивается финансовое положение организации. Этот метод позволяет оперативно рассчитать величину потока денежных средств в организации и может быть использован для экспресс-диагностики ее финансового состояния.

Ликвидный денежный поток является показателем избыточного или дефицитного сальдо денежных средств организации. При сравнительном анализе долговых обязательств и остатка денежных средств на начало и конец расчетного периода может возникнуть как избыточный, так и дефицитный ликвидный денежный поток, который рассчитывается по следующей формуле:

ЛДП = (ДК1 + KK1 – ДС1) - (ДКо + ККо - ДОо),

где ДК1 ДКо – долгосрочные кредиты и займы на конец и начало расчетного периода;

КК1, ККо – краткосрочные кредиты и займы на конец и начало расчетного периода;

ДС1, ДСо – остаток денежных средств, находящийся в кассе, на расчетных и валютных счетах в банках на конец и начало расчетного периода.

Отличие показателя ликвидного денежного потока от других показателей ликвидности (абсолютной, текущей и общей) состоит в том, что коэффициенты ликвидности отражают способность организации погашать свои обязательства перед внешними кредиторами, а ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых от собственной деятельности.

Дата добавления: 2017-03-29; просмотров: 366;