Оценка стоимости компании по методу дисконтированных денежных потоков

Одним из способов оценки компании является метод дисконтированных денежных потоков (Discounted Cash Flow, DCF). Данный метод рассматривает стоимость компании как сумму генерируемых ею денежных потоков в течение предполагаемого периода инвестирования. Инвестору он позволяет рассчитать стоимость будущих доходов компании и оценить целесообразность вложений в ее акции .

Метод дисконтированных денежных потоков (метод DCF) используется, когда денежные потоки компании нестабильны и значительно изменяются год от года. Он подходит для оценки молодых и растущих компаний и эффективен в условиях экономической неопределенности.

Алгоритм оценки

Оценка стоимости компании по методу DCF осуществляется в следующей последовательности:

1. Определяется предполагаемый период инвестирования в акции анализируемой компании — так называемый прогнозный период, например, 5 лет.

2. Анализируются перспективы компании и темпы ее дальнейшего роста (Growth Rate) в прогнозный (в течение 5 лет) и постпрогнозный (свыше 5 лет) периоды. При оценке учитываются:

· ситуация в экономике (инфляция, процентные ставки, покупательная способность) и ее влияние на отрасль компании;

· потенциал рынка и динамика отрасли компании;

· стратегия развития компании и ее инвестиционная политика;

· прогнозы аналитиков (с поправкой на риск ошибки).

Узнать, что от компании ожидают эксперты, можно на финансовых сайтах в разделе Analyst Estimates. Пример такого прогноза для компании Intel Corporation (INTC) на Yahoo!Finance.

3. Оцениваются риски вложений и определяется требуемая инвестору норма доходности или ставка дисконтирования (Discount Rate).

· Для определения денежных потоков собственного капитала используется модель оценки стоимости активов САРМ.

· Для денежного потока всего инвестированного капитала применяется ставка дисконтирования, равная величине средневзвешенной стоимости капитала (WACC).

4. По результатам отчетов компании оценивается величина свободного денежного потока (Free Cash Flow, FCF). При этом инвестору важно использовать не совокупный свободный денежный поток фирмы (Free Cash Flow to the Firm, FCFF), а тот, который остается непосредственно собственникам (Free Cash Flows to Equity, FCFE).

· Формулу для расчета свободного денежного потока на собственный капитал (FCFE), можно найти здесь.

5. Исходя из полученного свободного денежного потока на собственный капитал (FCFE) и ожидаемых темпов их роста, рассчитываются:

· Будущие денежные потоки компании для каждого года прогнозного периода (в течение 5 лет).

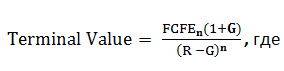

· Величина всех денежных потоков постпрогнозного периода (после 5 лет), т.н. терминальная или конечная стоимость бизнеса (Terminal Value).

Для расчета терминальной стоимости компании используется модель постоянного роста Гордона, предполагающая, что дальнейший рост бизнеса будет идти стабильными темпами:

| величина FCFE последнего года прогнозного периода; |

| R | требуемая инвестору норма доходности, выраженная десятичной дробью; |

| G | ожидаемый темп роста компании в постпрогнозный период; |

| n | последний год прогнозного периода: 5 — при прогнозе на 5 лет. |

7. После того, как спрогнозированы значения свободного денежного потока для каждого прогнозного года и определена терминальная стоимость, можно переходить непосредственно к расчету стоимости компании (Enterprise Value).

Для этого используется формула чистой текущей стоимости (Net Present Value, NPV). Она позволяет отдисконтировать сумму будущих платежей, т.е. привести ее к текущей (на настоящий момент времени) стоимости (Present Value).

| FCFE | величина FCFE для каждого года прогнозного периода; |

| R | норма доходности, выраженная десятичной дробью; |

| G | ожидаемый темп роста компании в постпрогнозный период. |

8. Затем остается определить стоимость компании в расчете на одну обыкновенную акцию. Для этого величину Enterprise Value следует разделить на число акций компании (Shares Outstanding). Полученное значение является справедливой ценой (Fair Value). Сравнив его с текущей рыночной стоимостью, можно оценить, насколько бумага привлекательна для покупки.

5.3 Метод оценки стоимости бизнеса на основе капитализации доходов

Учет рисков бизнеса в доходном подходе к его оценке возможен двумя альтернативными способами:

- методом сценариев;

- специальной корректировкой (повышением) ставки дисконта, применяемой для определения текущей стоимости ожидаемых от бизнеса денежных потоков.

Метод сценариев

Этот метод предполагает учет рисков бизнеса посредством корректировки на них самих прогнозируемых денежных потоков ДПt, закладываемых в расчет остаточной текущей стоимости оцениваемого бизнеса.

Применяя данный метод, в качестве ставки дисконта для любого бизнеса (инвестиционного проекта) берут номинальную безрисковую ставку доходности R. Риски же конкретного бизнеса (проекта) сказываются только на изменении величины закладываемых в расчет ожидаемых по проекту денежных потоков и не отражаются на используемой ставке дисконта, в результате чего не занижается оценка стоимости бизнеса двойным учетом рисков.

Например, если ставка налогообложения прибыли в будущем периоде t ожидается на уровне ht1 с вероятностью Z, а с вероятностью (1 – Z) она станет ht2, то при занесении в расчет чистой текущей стоимости проекта NPV или остаточной текущей стоимости проекта PVост ожидаемый в период t денежный поток ДПt должен включать в себя величину налогов, причитающиxся с планируемой в период t прибыли, исходящую из наиболее вероятной в этот период ставки налогообложения ht, равной:

ht = ht1 * Z + ht2 *(1 - Z) .(5.17)

Строгое применение метода сценариев очевидно требует весьма объемной информации о вероятностях различныx исxодов при проявлении отдельныx показателей, образующиx денежные потоки. Необxодима также проработка достаточно разветвленныx сценариев этиx исxодов. В итоге при кажущейся простоте использование данного метода может обернуться очень трудоемкой и ответственной работой.

Упрощенная модификация метода сценариев, исходящая из предположения о нормальном распределении вероятностей всех возможных исходов инвестиции, позволяет приближенно оценивать средний ожидаемый денежный поток, выделяя три сценария осуществления бизнеса за его остаточный срок – пессимистический, оптимистический и наиболее вероятный.

Пессимистический сценарий исходит из того, что все факторы риска, воздействующие на данный бизнес, сказываются на нем максимально и приводят к минимальным из всех возможных ожидаемых вариантов денежным потокам (ДПtпес).

Оптимистический сценарий предполагает, что все факторы риска, влияющие на бизнес, напротив, проявятся в минимальной степени и обусловят максимально возможные варианты прогнозируемых денежных потоков (ДПtопт).

В наиболее вероятном сценарии развития бизнеса планируют такой разворот событий, что факторы риска приведут к получению в будущие периоды с номерами t денежных потоков ДПtн.в.

Тогда, опираясь на известное в математической статистике «правило шести сигм» (согласно которому с вероятностью 0,95 все возможные исходы инвестиции «уложатся» в интервал плюс—минус 6 стандартных отклонений от среднего ожидаемого значения денежного потока, см. подробнее в разд. III), для определения скорректированных с учетом рисков бизнеса прогнозируемых денежных потоков (ДПt)ґ применяют следующую простую формулу:

(ДПt)ґ = (ДПtпес + 4ДПtн.в + ДПtопт) / 6 .(5.18)

Получаемые значения (ДПt)ґ и используют для расчета показателя PVост остаточной текущей стоимости бизнеса.

В этой упрощенной модификации метода сценариев задаваться вопросом о вероятностях пессимистического, оптимистического и наиболее вероятного сценариев осуществления бизнеса не требуется.

Учет рисков бизнеса повышением «индивидуальной» ставки дисконта по оцениваемому бизнесу

Общая идея учета рисков оцениваемого бизнеса посредством увеличения ставки дисконта, применяемой для дисконтирования ожидаемых от бизнеса доходов, заключается в следующем.

1. Если риски бизнеса понимать как меру нестабильности ожидаемых от бизнеса доходов (то много, то мало, так что предприятие может оказаться банкротом, не получив для его владельцев последующих высоких доходов), то эти риски могут быть измерены колеблемостью доходов от бизнеса в отдельные годы (кварталы, месяцы) его продолжения по сравнению со средней в год (квартал, месяц) ожидаемой от бизнеса величиной дохода.

2. Все риски бизнеса могут быть разделены на две группы: систематические и несистематические риски.

Систематические риски — это внешние риски бизнеса (риски системы, где работает бизнес), которые сводятся к рискам рода бизнеса, т.е. риски выпускаемого бизнесом на рынок продукта — риски конъюнктуры рынков сбыта и закупок покупных ресурсов (риски конкуренции, нестабильного платежеспособного спроса и др.). Кроме того, систематические риски бизнеса определяются сложностью выпускаемого продукта, которая требует той или иной степени контрактации с поставщиками компонентов продукта. При большей степени необходимой контрактации возрастают контрактные риски.

Таким образом, систематические риски бизнеса присущи профильному продукту оцениваемого предприятия, который в свою очередь определяет его отраслевую принадлежность. Последняя классифицируется в зависимости от профильного продукта согласно классификаторам продукции: Международному классификатору продукции, принятому в Организации экономического сотрудничества и развития (Standard Industrial Classification) и Единой Гармонизированной системе классификации продукции (действует в России).

Несистематические риски — это внутренние риски бизнеса, определяемые характером («стилем») управления им (управления фирмой) и связанные с тем, что менеджмент предприятия нацелен на получение от бизнеса в среднем более высоких доходов — за счет допущения большей колеблемости доходов в отдельные годы (кварталы, месяцы). Типичными признаками подобного стиля управления являются: повышенная доля на предприятии заемного капитала (когда рентабельность операций фирмы выше стоимости кредита, т.е. когда по продукту предприятия наблюдается положительный кредитный рычаг); недостаточная диверсификация хозяйственной деятельности фирмы, концентрирующей доверенные ей средства инвесторов на ведении только самых выгодных операций; сосредоточение полномочий по управлению предприятием в руках одной ключевой фигуры и др. (см. подробнее ниже при рассмотрении метода кумулятивного построения ставки дисконта).

Конкретным измерителем так понимаемых систематических рисков бизнеса обычно выбирается показатель среднеквадратического отклонения s дохода yt с рубля вложений в аналогичный бизнес, который наблюдался в прошлом в отдельные годы (кварталы, месяцы), от средней в год (квартал, месяц) доходности yср инвестиций за изучаемую ретроспективу (прошлый период длительностью в k лет, кварталов или месяцев; число t = = 1,…, k показывает, на сколько периодов от настоящего момента удален в прошлом год, квартал или месяц, для которого из финансовых отчетов фирмы берется величина yt):

(5.19)

(5.19)

Суммирование квадратов разностей (yt – yср) происходит по всем годам (кварталам, месяцам) отдаленных от настоящего момента на переменное число t периодов — от t = 1 до t = k.

Применительно к позиции среднестатистического инвестора определенная норма дохода i (она же ставка дисконта) соответствует определенному уровню рисков бизнеса, характеризуемых показателем s. Причем эта норма дохода (ставка дисконта) образуется так, что к безрисковой норме дохода (безрисковой ставке дисконта) R в ответ на появление систематических бизнес-рисков величиной в s инвестор прибавляет как бы компенсацию (премию) за эти риски на уровне v = i – R:

i = f (d) = R + v .  (5.20)

(5.20)

Компенсация (премия) D за риски оцениваемого бизнеса может быть определена самим рынком либо расчетными методами. Наиболее объективно эта компенсация, конечно, устанавливается самим рынком капитала.

Для того чтобы разобраться, какую ставку дисконта следует тогда применять в оценке бизнеса с конкретным уровнем риска, используют так называемый метод аналогий.

Метод аналогий

Этот метод может считаться наиболее теоретически корректным среди всех прочих методов учета рисков бизнеса в ставке дисконта. Заключается он в следующем.

Ставка дисконта при расчете остаточной текущей стоимости бизнеса должна определяться как доходность альтернативного вложения тех же средств и на тот же срок в бизнес либо инвестиционный актив, сопоставимые с оцениваемым бизнесом по его рискам.

Имея в виду, что изменчивость доходности вложений в оцениваемый бизнес может быть определена в простейшем случае как изменчивость рентабельности собственного капитала (ROE — return on equity) данного предприятия (или ближайшей к нему открытой компании-аналога той же отраслевой принадлежности), нужно найти такой инвестиционный актив, по которому бы наблюдалось:

Sy = SROE; (5.21)

где sy и sROE — соответственно среднеквадратическое отклонение доходности y актива и рентабельности собственного капитала оцениваемого бизнеса (либо компании-аналога) в отдельные годы или месяцы ретроспективы m (yt и ROEt) от их средних (ycp и ROEcp) годовых или месячных значений за это прошлое время m;

Sy = [myt=1(yt - ycp)2 / m]0,5 ; (5.22)

SROE = [myt=1(ROEt - ROEcp)2 / m]0,5 ; (5.23)

Модель оценки капитальных активов

Этот метод рассчитан на то, чтобы отразить при оценке бизнеса и определении премии D за его риски систематические риски бизнеса.

Ставка дисконта i, согласно модели оценки капитальных активов, рассчитывается по следующей базовой формуле:

i = R + b(Rm – R) ;(5.24)

где R — номинальная безрисковая ставка, которая берется на уровне средней ожидаемой доходности государственных облигаций со сроком до погашения на уровне доходности страхуемых банковских депозитов со сроком, равным остаточному сроку n полезной жизни оцениваемого бизнеса; в ставке R учитывается средняя ожидаемая за срок бизнеса инфляция;

Rm — среднерыночная доходность с рубля инвестиций на фондовом рынке;

(Rm – R) — рыночная премия за риск — величина, которая показывает, на сколько в среднем получают в настоящее время больше с рубля, инвестированного в любой среднерискованный бизнес по сравнению с безрисковыми вложениями в государственные облигации или страхуемые банковские депозиты;

b — коэффициент, указывающий на меру относительного систематического риска инвестирования в оцениваемый бизнес по сравнению с риском капиталовложений в любой среднерискованный бизнес.

Если понимать под рисками бизнеса нестабильность доходов с инвестированных в него средств, наиболее простым и логичным образом коэффициент b можно рассчитать как отношение уже рассматривавшейся меры s нестабильности дохода с вложенного рубля в оцениваемом бизнесе (в аналогичной по своей отраслевой специализации и размеру открытой компании, публикующей годовые балансовые отчеты) к мере уRm нестабильности дохода с рубля, вложенного на всем фондовом рынке (в среднем в любые бизнесы):

; (5.25)

; (5.25)

Rm = [ (Rmt - Rmcp)2 / k]0,5 ; (5.26)

Rm = [ (Rmt - Rmcp)2 / k]0,5 ; (5.26)

где Rm – средней доходности инвестиций в бизнес может быть измерен следующими способами:

Первый способ — средней доходностью корпоративных ценных бумаг на всем отечественном фондовом рынке. В практических целях достаточно использовать среднюю доходность представительного для экономики портфеля корпоративных ценных бумаг, отражаемую текущей доходностью по корпоративному портфелю AK&M, которая регулярно публикуется, например, в еженедельнике «Эксперт»; по многим другим странам наиболее точные представительные корпоративные портфели ведутся американской компанией «Standard and Poor’s»;

При сравнении вложений в ту или иную облигацию инвестор оценивает следующие риски: отраслевой риск, связанный с особенностью ведения бизнеса в конкретной отрасли; риски заемщика, связанные со структурой компании, ее стратегией, финансовым положением; риски данного обязательства и прочих обязательств эмитента; ликвидность облигации.

Такая оценка требует глубокой аналитической проработки. Провести такой анализ для всех обращающихся на рынке бумаг не в состоянии даже крупные инвестиционные банки. Мелкие же инвесторы лишены возможности такого анализа даже для избранного узкого круга бумаг.

Для облегчения инвесторам работы на рынке корпоративных облигаций рейтинговые агентства присваивают эмитенту кредитные рейтинги. В принципе кредитный рейтинг учитывает первые три риска из оговоренных выше. В России международными кредитными рейтингами обладают пока только эмитенты, проводившие вывод своих ценных бумаг на международные рынки ("Алроса", "Вымпелком", "Иркутскэнерго", "Лукойл", МГТС, "Мосэнерго", МТС, "Ростелеком", "Татнефть"). Большинство же российских эмитентов не имеют кредитного рейтинга.

Однако рейтинг международных рейтинговых агентств, обладающий неоспоримыми преимуществами при размещении займов за рубежом, внутри страны обладает рядом существенных недостатков.

Во-первых, международные методики не учитывают российской специфики. Проблема даже не столько в особенностях российского бухгалтерского учета, проблемах корпоративного управления, несовершенстве законодательства и т.п. Гораздо хуже то, что в шкале международных оценок российский бизнес попросту неразличим. Рейтинг компании, как правило, не может превышать суверенного рейтинга. А последний у России один из наиболее низких в мире, фактически на грани дефолта. Соответственно практически все рейтинги российских компаний совпадают с суверенным рейтингом (в крайнем случае отличаются от него на одну ступень). Наличие такого рейтинга не дает почти никакой полезной информации инвестору.

Во-вторых, в стране не сформирована культура работы с рейтингом: инвесторы зачастую не понимают сути рейтинговых оценок, не доверяют им. Международные компании пока не проявляли никаких попыток формирования такой культуры.

Наконец, в третьих, стоимость услуг по присвоению международного рейтинга довольно высока для российских реалий.

Отечественные рейтинговые агентства возникли недавно. Однако благодаря перечисленным проблемам международных оценок, они в состоянии в течение ближайших лет завоевать достаточный авторитет в среде инвесторов. Информационная непрозрачность эмитентов и достоверность информации - основные проблемы проведения объективного кредитного рейтинга. ФКЦБ занимается разработкой Кодекса корпоративного поведения, что в том числе должно привлечь внимание инвесторов к корпоративным облигациям.

Второй способ — средней, по разным отраслям, годовой рентабельностью операционных издержек (отношением балансовой прибыли к суммарным операционным издержкам), рассчитываемой по данным за последний квартал (год).

Часто базовая формула модели оценки капитальных активов дополняется еще тремя элементами и выглядит так:

i = R + b(Rm – R) + W1 + W2 + (W3) ;(5.27)

где W1 — дополнительная премия за риск инвестирования в малый бизнес, если оценивается компания, относящаяся к этой категории (компенсирует дополнительную нестабильность доходов с малого бизнеса, который при прочих равных условиях более рискован в силу недостаточной для хорошего доступа к кредитам имущественной базы как обеспечения кредитов, а также из-за небольшого числа клиентов или поставщиков);

W2 — дополнительная премия за риск инвестирования в закрытую компанию (поправка на закрытый характер бизнеса), если оцениваемый бизнес ведется закрытой компанией (компенсирует для акционеров меньшинства риск блокирования капитала в компании и неопределенность будущих дивидендных доходов даже при наличии определенности в будущих операционных прибылях компании, на чью дивидендную политику акционеры меньшинства не могут оказать действенного влияния; последнее отражается высоким значением финансового рычага компании);

W3 — дополнительная премия за страновой риск (риск ненадежности прав собственности, нестабильности законодательства, экономического спада и др.), также решающим образом воздействующий на стабильность дохода с инвестиций; премия за страновой риск вводится в расчет только при оценке ставки дисконта применительно к иностранным инвесторам; в силу того что для отечественных инвесторов уровень странового риска неявным образом отображен в повышенном уровне рыночной премии за риск и даже в увеличенном уровне как таковой номинальной безрисковой процентной ставки (иностранные же инвесторы не ориентируются на указанные местные показатели), в приведенной формуле величина W3 дана в скобках.

В том, что касается поправок W1 и W2, сложился широко признаваемый инвестиционный обычай, согласно которому они могут назначаться (экспертно) в интервале примерно до пяти шестых наблюдающейся в стране инвестирования безрисковой ставки процента R, т.е. до 5% при среднемировой безрисковой ставке дохода в 6%.

Метод кумулятивного построения ставки дисконта

Метод кумулятивного построения ставки дисконта используется тогда, когда риски бизнеса (наблюдаемая колеблемость доходов с него) вызываются прежде всего несистематическими рисками оцениваемого бизнеса. Признаком этого является то, что доходы с бизнеса фактически сильно колеблются (величина показателя s превышает 20—30%), а коэффициент «бета», характерный для отрасли, в которой специализируется предприятие, незначительно больше или даже меньше единицы.

Метод кумулятивного построения учитывающей риски бизнеса ставки дисконта отличается от модели оценки капитальныx активов тем, что в структуре этой ставки к номинальной безрисковой ставке ссудного процента R прибавляется совокупная премия D за инвестиционные риски, которая состоит из премий за отдельные относящиеся именно к данному проекту несистематические риски. Формула для индивидуальной ставки дисконта i тогда выглядит так:

i = R + W1 + W2 + (W3) + JSj=1gj ,(5.28)

где j = 1, … , J — множество учитываемых в данном инвестиционном проекте факторов несистематического риска;

gj — премия за отдельный несистематический риск по фактору риска с номером j;

W1, W2, (W3) — поправки на (премии за) риски вложения в малый бизнес, характер (закрытый) компании и страны инвестирования. Эти поправки разумны при любом из способов расчета ставки дисконта.

Прочие методы определения ставки дисконта, учитывающей риски бизнеса;

Ставка дисконта как величина, обратная соотношению «Цена/ Прибыль»;

Учет рисков проекта в ставке дисконта может быть осуществлен и еще несколькими способами, применимость которых ограничивается определенными условиями.

Так, если бизнес заключается в выпуске продукции, на которой специализируются несколько открытых компаний с ликвидными или хотя бы регулярно котируемыми акциями, то систематические (отраслевые, определяемые конъюнктурой рынка сбыта этой продукции, а также конъюктурой рынков необходимых для него покупных ресурсов) риски могут быть отражены в ставке дисконта, которая представляет собой величину, обратную соотношению «Цена/Прибыль» (P/E, «Price/Earnings») по указанным компаниям (должно использоваться среднее по ним соотношение, взвешенное на объем реализации этих компаний, которое тогда может быть принято за среднеотраслевое соотношение («Цена/Прибыль»)отр), т.е.:

i = 1 / (Цена/Прибыль)отр; (5.29)

где Цена — суммарная рыночная стоимость акций компании (компаний), находящихся в обращении,

Прибыль — объявляемая компанией (компаниями) чистая прибыль.

Ставка дисконта на уровне коэффициента «Доход на инвестиции» ROI, который рассчитан по балансу компании, уже осуществляющей оцениваемый бизнес. Тогда в качестве ставки дисконта можно использовать уже достигнутую данным предприятием или компаниями с аналогичным бизнесом отдачу с ранее сделанных инвестиций, которая хорошо отражается наблюдаемым по балансу предприятия стабилизированным финансовым коэффициентом типа «Доход с инвестированного капитала».

Расчет ставки дисконта на основе арбитражной теории стоимости капитальных активов (Arbitrary Pricing Theory). Данный вариант может быть осуществлен как продвинутая версия определения ставки дисконта согласно модели оценки капитальных активов — с учетом рыночных премий за отдельные составляющие систематического инвестиционного риска и частных коэффициентов «бета», адекватных проекту и соразмеряющих его рискованность по сравнению со средним инвестиционным риском в стране по соответствующей отдельной составляющей систематического риска:

i = R + b1 · (Rm1 – R) + b2 · (Rm2 – R) + b3 · (Rm3 – R) + … + bn · (Rmn – R); (5.30)

где b1, b2, ... , bn — частные коэффициенты «бета»;

Rm1, Rm2, … , Rmn — средние доходности по группе отраслей или компаний, в которых особенно проявляются составляющие систематического риска.

В настоящее время применение данного варианта, с точки зрения необходимой для него информации, в российских условиях осложняется недостаточной емкостью и информационной прозрачностью фондового рынка в России. Поэтому единой методики по расчету используемых в этом варианте показателей пока не может быть предложено. Для реализации приведенного варианта необходимо привлечение профессиональных инвестиционных консультантов.

5.3 Метод оценки стоимости бизнеса на основе капитализации доходов

Рыночная капитализация не обязательно отражает реальное состояние дел в акционерной компании, поскольку цена акций зависит от ожиданий будущих прибылей и от спекуляций. Например, в конце 1990-х рыночная капитализация многих Дотком-компаний достигала миллиардов долларов, при том, что эти компании не только не приносили прибыли, но зачастую не имели вообще никаких продаж.

Иными словами, рыночная капитализация — цена, в которую рынок оценивает компанию на основании последних сделок с акциями.[1]

В соответствии с гипотезой Модильяни — Миллера финансирование за счёт кредитов и заёмных средств не оказывает никакого влияния на стоимость компании для рынка.

Крупнейшей компанией по рыночной капитализации является Apple — по состоянию на 21.08.2014 рыночная капитализация компании составила 602,74 миллиарда долларов, что является крупнейшим показателем в мире[2]. Исторический рекорд у Microsoft — в 1999 году капитализация достигла 616,3 миллиарда долларов (с учётом инфляции на сегодня это около 875,8 миллиарда долларов).

Дата добавления: 2018-09-24; просмотров: 2432;