Годовая смета производственных накладных расходов

| № п/п | Показатели | Ставка распределения накладных расходов на 1 час труда основных производственных рабочих, ДЕ/ч | Накладные расходы на прогнозируемую деятельность в часах, ДЕ | |||

| 102000 ч | 24075 ч | 126075 ч | ||||

| Цех №1 | Цех №2 | Цех №1 | Цех №2 | Цех №3 | ||

| 1. 1.1 1.2 1.3 1.4 | Контролируемые накладные расходы: вспомогательные материалы труд вспомогательных ра-бочих энергия (переменная часть) ремонт и техобслуживание (переменная часть) | 0,30 0,30 0,15 0,05 | 0,20 0,30 0,10 0,10 | |||

| Итого контролируемые | ||||||

| 2. 2.1 2.2 2.3 2.4 | Неконтролируемые наклад-ные расходы: амортизация контроль энергия (постоянная часть) ремонт и техобслуживание (постоянная часть) | |||||

| Итого неконтролируемые | ||||||

| 3. | Совокупные накладные расходы | |||||

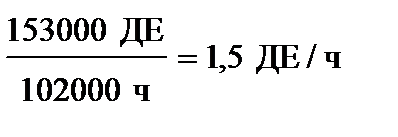

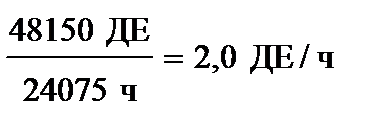

| 4. | Сметная ставка распреде-ления производственных накладных расходов:

Цех №1

Цех №2

Цех №2

| 1,5 | 2,00 |

Накладные производственные расходы на единицу продукта составят:

| Подраз-деление | Сметные ставки распределения накладных расходов, ДЕ/ч | Изделие А (1 штука) | Изделие Б (1 штука) | ||

| норматив рабочего времени, час | сметные накладные расходы, ДЕ | норматив рабочего времени, час | сметные накладные расходы, ДЕ | ||

| Цех №1 Цех №2 | 1,5 2,0 | - | - | - | - |

| Итого | х | х |

Смета подразделений

Для контроля за уровнем издержек частные сметы каждого подразделения объединяют в сметы цехов. Эту смету обычно подразделяют на двенадцать отдельных месячных смет и фактические расходы сравнивают со сметными по каждой статье. К такому сравнению прибегают для того, чтобы судить об эффективности деятельности руководителей цехов по контролю расходов, за которые они отвечают.

В нашем примере смета цеха №1 должна выглядеть следующим образом (табл. 11).

Таблица 11

Дата добавления: 2018-09-24; просмотров: 1050;