При стоимостном подходе объем продаж выражается величиной полученной выручки.

Существуют некоторые различия между стоимостным и количественным подходами к анализу соотношения «затраты – объем - прибыль».

Во-первых, при стоимостном подходе объем продаж определяется не количеством реализованных единиц продукции, а полученной выручкой.

Во-вторых, переменные затраты на единицу продукции выражаются не как часть себестоимости единицы продукции, а как часть цены.

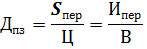

Параметр Дпз отражает отношение переменных затрат к выручке. Это отношение может быть исчислено либо путем деления совокупных переменных затрат на выручку, либо, делением средних переменных затрат на единицу продукции на цену:

Переход от физического объема продаж к стоимостной оценке может быть осуществлен простым умножением цены на количество реализованной продукции. То же значение может быть получено из формулы:

Для расчета точки безубыточности прибыль приравниваем нулю:

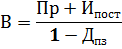

Знаменатель формулы называют коэффициентом маржинального дохода. Он показывает долю каждой денежной единицы, необходимую для покрытия постоянных затрат и обеспечения прибыли:

Графический подход

Зависимость «затраты – объем - прибыль» можно представить графически. Рассмотрим несколько подходов к построению графиков.

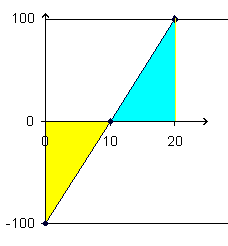

График «Прибыль – Объем продаж».

Анализ при выпуске одного вида продукции.

График «прибыль-объем продаж» используется для определения возможной прибыли (убытка) при различных уровнях объема продаж (производства). График делится на две части горизонтальной линией объемов продаж, при этом последние могут быть выражены в количественных или стоимостных показателях, а также в процентах. Вертикальная линия представляет собой возможную прибыль (убытки); выше горизонтальной линии – прибыль, ниже - убытки.

График «прибыль-объем продаж» является графиком линейного уравнения, которое может быть выражено как

Пр = Ц  V - S пер V – И пост,

V - S пер V – И пост,

где Пр– зависимая переменная, а V – независимая переменная. Обычно значения независимой переменной наносят по горизонтальной оси, а значения зависимой – соответственно по вертикальной. Рассмотрим построение графика «прибыль-объем продаж» применительно к единственному продукту, для чего воспользуемся следующими данными:

Постоянные расходы за период - 100 у. е.

Переменные расходы на единицу - 10 у. е./ед.

Цена за единицу - 20 у. е./ед.

Тогда уравнение будет иметь следующий вид:

Пр = 20V - 10 V – 100

или

Пр = 10V – 100

Для построения линейного графика необходимы две точки; причем обычно выбирают те, которые соответствуют нулевому объему продаж и нулевой прибыли. Приравняв V = 0, получим Пр = -100.Иными словами, если компания имеет нулевой объем продаж, то ее убытки будут равны величине постоянных затрат. Приравняв Пр = 0, получим V = 10. Полученные две точки и определяют график «прибыль-объем продаж».

| Точка безубыточности |

| Область прибыли |

| Область убытка |

| Объем продаж, Ед. продукции |

Рисунок 1 - График «прибыль-объем продаж» для одного изделия.

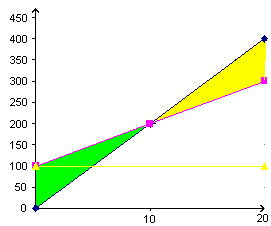

Графики «затраты – объем - прибыль»

Графики «затраты – объем - прибыль» иллюстрирует соотношение между затратами, объемом продаж и прибылью. Для построения графика необходимо провести две линии - линию выручки от продаж (В) и линию совокупных затрат (Иsum). Эти линии представлены, соответственно, двумя линейными уравнениями:

В = Ц  V

V

Иsum = S пер V + И пост

Для построения графика воспользуемся данными примера, на основании которых был построен график «прибыль-объем продаж» при выпуске одного изделия, в результате чего получим:

В = 20V

Иsum = 10V + 100

На графике по вертикальной оси будем отображать денежные единицы, а по горизонтальной – количество произведенных (проданных) единиц продукции. Для построения как линии выручки, так и линии совокупных затрат необходимы две точки. Приравняв объем продаж к нулю, получим нулевую выручку, определив объем продаж в размере 20 единиц продукции, получим выручку в размере 400 у. е. (20 ед. х 20 у. е./ед.). Для уравнения совокупных затрат при нулевом объеме производства они соответствуют сумме постоянных затрат (100 у. е.), а при объеме продаж в 20 единиц совокупные затраты составят 300 у. е. (100 у. е. + 20 ед. х 10 у. е./ед.).

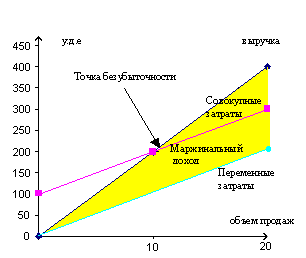

Существуют два основных вида графиков «затраты – объем - прибыль» - без выделения маржинального дохода и с выделением данного показателя (так называемый «маржинальный» график). В первом случае отдельно показывается линия постоянных затрат, которая проводится параллельно линии абсцисс из той же точки, что и линия совокупных затрат (рисунок 2). В маржинальном графике, наоборот, выделяется линия переменных затрат, которая проводится из начала координат (рисунок 3).

|

| |||||||||

| Рисунок 2 - График «затраты – объем - прибыль» без выделения маржинального дохода | Рисунок 3 - График «затраты – объем - прибыль» с выделением маржинального дохода |

Следует обратить внимание, что линия выручки от продаж исходит из начала координат, а линия совокупных затрат начинается на вертикальной оси в точке, соответствующей размеру постоянных затрат. Область, где линия выручки от продаж проходит ниже линии совокупных затрат, является областью убытка, соответственно, где выше - областью прибыли. По «клину прибыли» можно судить о норме прибыли: если он, измеренный по вертикали, достаточно узкий, то норма прибыли низкая, если широкий – то норма прибыли высокая.

Точка, где линия выручки от продаж и линия совокупных затрат пересекаются, - и есть точка безубыточности. Чтобы достичь безубыточности, компания должна продать 10 единиц и получить выручку от продаж в размере 200 у. е. В маржинальном графике также отчетливо виден маржинальный доход, который находится в области между линией выручки от продаж и линией переменных затрат.

При сравнении графиков «затраты – объем - прибыль» и «прибыль-объем продаж», очевидно, что первый более полезен при определении точки безубыточности, а второй - при определении прибылей и убытков при различных уровнях объема продаж (производства). Для того чтобы определить размер прибыли или убытка при заданном объеме продаж по графику «затраты – объем - прибыль», необходимо произвести некоторые дополнительные вычисления. Тем не менее, из-за большего информационного содержания, график «затраты – объем - прибыль» имеет большее практическое применение.

В то же время использование линейных графиков, обладающих преимуществом простоты, целесообразно лишь на предварительных этапах проведения анализа.

Дата добавления: 2017-04-20; просмотров: 971;