Расчет маржи безопасности (запаса финансовой прочности) и операционного рычага

С анализом соотношения «затраты – объем - прибыль» тесно связано такое понятие как «маржа безопасности», которая является важным показателем, влияющим на устойчивость деловой активности компании.

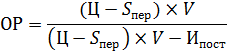

Маржа безопасности (запас финансовой прочности) представляет собой превышение фактических (или запланированных) продаж над продажами в точке безубыточности.

Маржа безопасности исчисляется, как правило, в денежном выражении и в процентах:

Расчет в денежном выражении:

Расчет в процентах:

Точка безубыточности используется в денежном эквиваленте и представляет собой выручку при безубыточной реализации

Исчисленная в процентах маржа безопасности представляет собой коэффициент маржи безопасности.

Коэффициент маржи безопасности можно получить, разделив норму прибыли на коэффициент маржинального дохода. В свою очередь, если известны коэффициент маржи безопасности и коэффициент маржинального дохода, можно рассчитать норму прибыли.

Маржа безопасности показывает, насколько компания может сократить объем реализации не понеся убытков. При высокой марже безопасности предприятие может получать прибыль даже при значительном падении объемов продаж. Если этот показатель низкий, то любое снижение продаж может иметь для предприятия серьезные последствия.

Операционный рычаг

Операционный рычаг устанавливает взаимосвязь между суммой маржинального дохода и суммой прибыли от продаж.

Операционный рычаг представляет собой количественную оценку изменений в прибыли в зависимости от изменений в объемах продаж и показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Сила операционного рычага означает, что возрастание/сокращение объема продаж на 1% приводит к ожидаемому росту/сокращению прибыли на величину, в n раз большую, чем 1%. Поэтому даже незначительные изменения в объемах продаж приводят к значительным изменениям в величине прибыли. При возрастании объемов продаж (выручки) возрастает величина прибыли, при сокращении объемов продаж уменьшается и прибыль, создавая угрозу возникновения убытков.

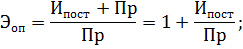

Эффект операционного рычага (Эоп) определяется по формулам:

- изменение прибыли, %

- изменение прибыли, %

- изменение объемов продаж (выручки), %

- изменение объемов продаж (выручки), %

Это соотношение используется для прогнозирования суммы прибыли при изменении объема продаж.

Действие операционного рычага проявляется в том, что любое изменение выручки порождает более сильное изменение прибыли.

Этот эффект обусловлен различной степенью изменения постоянных и переменных затрат при изменении объемов производства.

Как только постоянные затраты возмещены валовой прибылью от минимального объема продаж в точке безубыточности, прибыль растет быстрее чем объем продаж. Однако тот же эффект сохраняется при сокращении объемов деятельности, объем падает, убыток растет быстрее, пропорционально силе операционного рычага.

Чем больше уровень постоянных затрат, тем больше сила воздействия операционного рычага.

Уровень постоянных затрат свидетельствует о степени предпринимательского риска. Чем выше постоянные затраты, тем выше порог рентабельности (критический объем продаж), тем значительнее предпринимательский риск. Чем больше сила воздействия операционного рычага, тем меньшее снижение выручки может позволить себе предприятие.

Идеальные условия для бизнеса – сочетание высокой маржи с низкими постоянными затратами. Но обычно высокая маржа достигается за счет снижения удельных переменных затрат, что в свою очередь связано с ростом затрат постоянных.

4. Допущения анализа «затраты – объем – прибыль»

При подготовке или использовании информации по CVP- анализу необходимо помнить о принятых допущениях, на основании которых эта информация подготовлена. Если допущения не учитывать, то можно сделать серьезные ошибки и получить при анализе неверные выводы.

Допущения CVP- анализа:

1. Все другие переменные остаются постоянными – предполагается, что объем производства – единственный фактор, который может вызвать изменения затрат и поступлений от реализации продукции. Однако на поступление от реализации и затраты могут оказывать большое влияние и другие параметры, например производительность труда, ассортимент реализуемых изделий, уровень цен, применяемые технологии, изменение (насыщение) спроса и др. Если подобные параметры изменяются существенно, то результаты CVP- анализа будут искажены.

2. Анализ применяется только для одного продукта или постоянного ассортимента продукции. В случае реализации нескольких видов продукции анализ CVP проводится на основе средних поступлений и средних переменных издержек для данного ассортимента продуктов.

3. Общие затраты и общие поступления являются линейными функциями объема производства - при анализе предполагается, что переменные издержки на единицу продукции и цена реализации продукции остаются постоянными.

4. Анализу CVP подвергаются только те решения, которые принимаются в рамках приемлемого диапазона объема производства. Вне этого диапазона использование сметных показателей затрат и поступлений будет некорректным.

5. Издержки можно точно разделить на постоянные и переменные составляющие.

6. Анализ применяется только к коротким временным периодам.

7. Постоянные издержки, связанные со сложностью производства, не изменяются.

ТЕМА 9

Дата добавления: 2017-04-20; просмотров: 5386;