Функції та механізм банківського менеджменту

Фінансовий менеджмент реалізує свою мету і завдання шляхом здійснення функцій.Згідно з класичною теорією управління виокремлюють 4 основні функції менеджменту: аналіз інформаційних потоків; планування; регулювання; контроль.

1. Аналіз охоплює всю сукупність чинників, які визначають умови функціонування банку в поточному періоді та в майбутньому. Доцільно досліджувати вплив чинників, згрупувавши їх за середовищем виникнення на зовнішні щодо банку та внутрішньобанківські. Результатом аналітичної роботи має стати якісна інформація, на підставі якої здійснювалися б і функції менеджменту.

2. Планування і прогнозуваннядіяльності розглядається як центральна ланка всього процесу управління банком і головна функція менеджменту. Але фактично прогнозування ще не посіло належного місця в управлінні переважною більшістю банків.

2. Планування і прогнозуваннядіяльності розглядається як центральна ланка всього процесу управління банком і головна функція менеджменту. Але фактично прогнозування ще не посіло належного місця в управлінні переважною більшістю банків.

3. Під регулюваннямрозуміють процес оперативного управління, тобто прийняття поточних управлінських рішень.

4. Функція контролюполягає в перевірці виконання прийнятих управлінських рішень і забезпечує можливість безперервного здійснення процесу управління банком. Необхідною умовою ефективності контролюючої функції є доцільне та виправдане поєднання різних видів контролю. Внутрішньобанківський контроль взаємопов'язаний із зовнішнім контролем і полягає в перевірці дотримання вимог законодавчих актів, нормативних документів, внутрішньобанківських інструкцій та правил, постанов (приписів) зовнішніх контролюючих органів.

Інструментарій банківського менеджменту включає сукупність методів, прийомів, засобів та форм досягнення цілей і виконання завдань, що поставлені перед банківською установою.

Методи управління — це засоби впливу на об'єкт управління з метою досягнення певних цілей. Їх поділяють на економічні, адміністративні, соціальні, психологічні, правові. Основні методи, що використовуються в процесі управління фінансами, становлять методичний апарат фінансового менеджменту: фінансовий аналіз, оцінка фінансових наслідків рішень; фінансове планування і прогнозування.

У процесі управління банком вдаються до різних засобів впливу на об'єкт управління, вибір яких залежить від специфіки тієї чи іншої сферибанківської діяльності. Одним з головних засобів управління є відсоткові ставки (як за депозитами, так і за кредитами), а також: валютні курси; рівень дохідності цінних паперів; способи видачі та погашення кредитів; рівень обслуговування клієнтів; реклама тощо.

Вибір конкретних інструментів банківського менеджменту насамперед визначається тими цілями, які формулюються у процесі управління. Цілі та завдання, котрих прагне досягти банк, зумовлюють формування стратегії, тактики та визначають ефективність менеджменту. Визначення головної мети не виключає існування множини інших цілей і завдань у різних сферах управління банком.

Банківський менеджмент динамічний, ефективність його функціонування багато в чому залежить від швидкості реакції на зміни умов фінансового ринку, фінансової ситуації, фінансового стану об'єкта управління. Тому він має ґрунтуватися на знанні стандартних способів управління, на умінні швидко й правильно оцінювати конкретну фінансову ситуацію, на здатності швидко знайти правильне вирішення проблем.

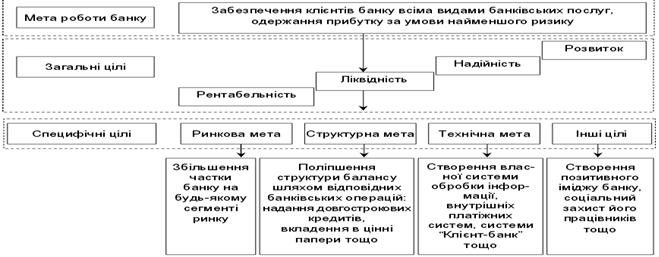

Головне у менеджменті – це правильне визначення цілей діяльності банку як на найближчу, так і подальшу перспективи, що відповідають фінансовим інтересам об'єкта управління. Управління шляхом постановки цілей здійснюється з урахуванням оцінки потенційних можливостей банку і забезпечення їх відповідними ресурсами.

Рис. 2 . Ієрархія цілей банку

Підходи до вирішення управлінських завдань можуть бути різноманітними. А вибір конкретних інструментів банківського менеджменту насамперед визначається тими цілями, які формулюються у процесі управління.

Цілі та завдання, яких прагне досягти банк, зумовлюють формування стратегії, тактики та визначають ефективність менеджменту. Визначення головної мети не виключає можливості існування множини інших цілей і завдань у різних сферах управління банком.

Механізм банківського менеджменту- це система регулювання основних елементів процесу управління фінансовою діяльністю банку, яка включає: державне нормативно-правове регулювання фінансової діяльності банків; ринковий механізм регулювання фінансової діяльності банків; внутрішній механізм регулювання окремих аспектів фінансової діяльності банків; систему конкретних методів і прийомів здійснення управління фінансовою діяльністю банків.

Важливою складовою механізму управління є підсистеми забезпечення: правове забезпечення – закони, укази, постанови, накази; нормативне забезпечення – інструкції, методичні вказівки, нормативи, норми та інші; інформаційне забезпечення – економічна, комерційна, фінансова та інша звітність та інформація.

В складі механізму фінансового менеджменту важлива роль належить системам і методам внутрішнього фінансового контролю.Це організований самим банком процес перевірки (контролінг) виконання і забезпечення реалізації управлінських рішень в сфері] управління фінансами з метою досягнення стратегічних цілей і попередження кризових ситуацій, які можуть призвести до банкрутства. Фінансовий контролінг забезпечує концентрацію контрольних дій за основними напрямами фінансової діяльності банку, своєчасне виявлення відхилень фактичних показників від прогнозних (планових) та чинників, що зумовили ці відхилення, і прийняття управлінських рішень щодо нормалізації управлінського процесу. Він будується за наступними етапами: визначення об'єкта контролінгу; визначення видів і сфери контролінгу; формування системи пріоритетів показників, що контролюються, розробка системи кількісних стандартів контролю; побудова системи моніторингу показників, які включаються у фінансовий контролінг: формування системи алгоритмів для усунення відхилень, що є заключним етапом побудови фінансового контролінгу в банку і це сприяє суттєвому підвищенню ефективності банківського менеджменту.

Якість банківського менеджменту визначають сукупністю таких факторів, як стиль керівництва, методи подолання конкуренції, розмір і структура банку, ефективність методів управління, лідерство і компетентність у визначенні політики, стратегії та управлінських функцій

Дата добавления: 2016-11-28; просмотров: 955;