Графические решения матричных игр

Графический метод применим к тем играм, в которых хотя бы один игрок имеет две стратегий. .

Рассмотрим игру 2×п, представленную в табл. 4.6. Эта игра не имеет седловой точки. Согласно теореме 4.2 имеем

(4.14)

(4.14)

Таблица 4.6

| В1 | В2 | ... | Вk | … | Вn | Вероятности использования чистых стратегий игрок.А | |

| A1 |

|

| … |

| … |

| p |

| A2 | |||||||

|

| … |

| … |

| 1-p | |

| Вероятности использования чистых стратегий игроком В | q1 | q2 | … | qk | … | qn |

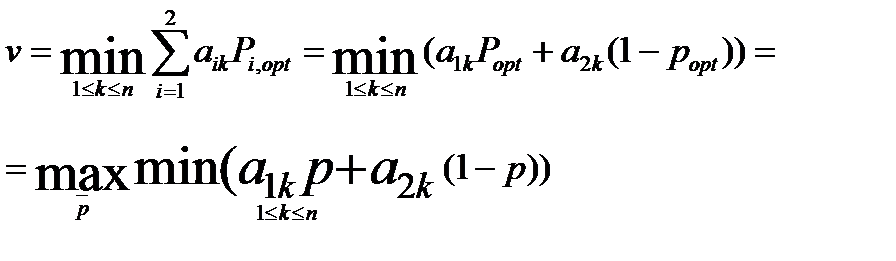

Максимум функции

(4.15)

(4.15)

найдем, построив ее график. Для этого поступаем следующим образом. Построим графики прямых

wk=а1k p + a2k(1-p)=(a1k-a2k)p + a2k (4.16)

для каждого к = 1, 2,..., п в системе координат pOw (рис.4.1). В соответствии с требованием (4.16) на каждой из построенных прямых определяются и отмечаются наименьшие значения. На рис. 4.2 эти значения выделены полужирной ломаной линией. Эта ломаная огибает снизу все семейство построенных прямых и называется нижней огибающей семейства.

В соответствии с (4.14) цену игры υ определяет верхняя точка построенной нижней огибающей. Координаты этой точки являются оптимальной стратегией игрока А:

.

.

Рис. 4.1 Рис. 4.2

Пример 4.3. Найти решение игры вида 2×п , приведенной в табл. 4.7.

Таблица 4.7

| В1 | В2 | B3 | В4 | B5 | В6 | Вероятности использования чистых стратегий игроком А | |

| A1 | -1 | p | |||||

| A2 | -2 | -1 | 1-p | ||||

| Вероятности использования чистых стратегий игроком В | q1 | q2 | q3 | q4 | q5 | q6 |

Решение. Проведем анализ игры на наличие седловой точки. Нижняя цена игры равна -1, верхняя равна 1. Седловой точки нет. Решение надо искать в смешанных стратегиях.

Построим график нижней огибающей (4.15). Предварительно запишем уравнения прямых :

Графики данных прямых, построенных в системе координат pOw, представлены на рис.4.3.

Рис. 4.3

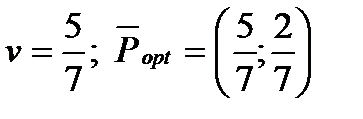

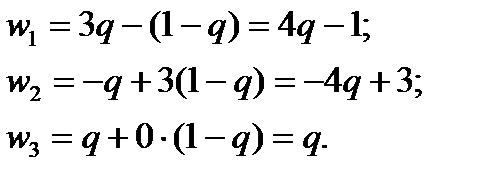

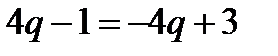

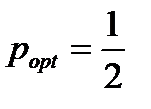

Нижняя огибающая выделена на рис. 4.3 полужирной ломаной линией. Точка максимума нижней огибающей лежит на пересечении прямых w4 и w5. Решая уравнение p -6р + 5 , получим popt =  . Цена игры, являющаяся математическим ожиданием выигрыша игрока А, равна

. Цена игры, являющаяся математическим ожиданием выигрыша игрока А, равна

Таким образом, цена игры и оптимальная стратегия игрока А равны:

Иногда решение матричной игры сводится только к поиску оптимальных смешанных стратегий игрока А. При этом стратегии противника могут не интересовать исследователя. Однако в целом ряде случаев необходимо знать оптимальные смешанные стратегии обоих игроков.

Пусть в наивысшей точке нижней огибающей пересекаются прямые wk и w  (рис. 4.4), при этом прямая wk имеет положительный наклон, а прямая wi− отрицательный. Оптимальная смешанная стратегия игрока В получается, если положить

(рис. 4.4), при этом прямая wk имеет положительный наклон, а прямая wi− отрицательный. Оптимальная смешанная стратегия игрока В получается, если положить

=q;

=q;  =1-q;

=1-q;  =0 при j

=0 при j  k, l,

k, l,

где q находят из уравнения

.

.

Таким образом, игрок В применяет стратегию Вк с вероятно стью qk = q , а стратегию Bt — с вероятностью ql = 1 - q .

Рис. 4.4

Пример 4.4. Для условий примера 4.3 определить смешанные стратегии игрока В.

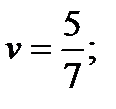

Решение. В наивысшей точке нижней огибающей пересекаются прямые w4 и w5 (рис.4.3), при этом прямая w4 имеет положительный наклон, а прямая w5 — отрицательный. Составим уравнение:

q-(1-q)=0×q+5(1-q) или 7q=6.

Отсюда находим

.

.

Таким образом, цена игры и оптимальная стратегия игрока В равны

Примет 4.5. Найти решение игры вида  , приведенной в табл. 4.9.

, приведенной в табл. 4.9.

Таблица 4.9

| В1 | В2 | Вероятности использования чистых стратегий игроком А | |

| A1 | -1 |

| |

| A2 | -1 |

| |

| A3 |

| ||

| Вероятности использования чистых стратегий игроком В | q | 1-q |

Решение. Проведем анализ игры на наличие седловой точки. Нижняя цена игры равна 0, верхняя цена игры равна 3. Седловой точки нет. решение надо искать в смешанных стратегиях.

Построим график верхней огибающей . Предварительно запишем уравнения прямых:

Графики этих прямых, построенных в системе координат  , представлены на рис. 4.5.

, представлены на рис. 4.5.

Рис. 4.5

Верхняя огибающая выделена на рис. 4.5 полужирной ломаной линией. точка минимума верхней огибающей лежит на пересечении прямых  и

и  .

.

Решая уравнение  , получим

, получим  . Цена игры, являющаяся математическим ожиданием выигрыша игрока В, равна

. Цена игры, являющаяся математическим ожиданием выигрыша игрока В, равна  .

.

Найдем оптимальную стратегию игрока А. в самой нижней точке верхней огибающей пересекаются прямые и (рис. 4.5), при этом прямая имеет положительный наклон, а прямая - отрицательный. Составим уравнение:

или

.

.

Отсюда находим

.

.

Таким образом, цена игры и оптимальные стратегии игроков А и В равны

.

.

Игры с природой.

Игра с природой - это парная матричная игра, в которой сознательный игрок А (статистик) выступает против участника, совершенно безразличного к результату игры, называемого природой.

Эти игры обладают некоторыми особенностями по сравнению с рассмотренными парными матричными играми. Например, при их решении достаточно найти оптимальное решение только для статистика А, так как природа в рекомендациях не нуждается, развиваясь в соответствии с определенными законами независимо от того, удобно это статистику или нет.

Пусть статистик использует стратегии А1, A2, ..., Аm , а природа обладает стратегиями П1, П2, ..., Пn. Если статистик имеет возможность оценить последствия применения каждой своей чистой стратегии Аi в зависимости от любой стратегии природы Пk, т.е. если ему известен численный результат aikдля каждой допустимой комбинации (AiПk),то игру можно задать платежной матрицей (табл. 4.10).

В последнем столбце табл. 4.10 приведены минимально возможные выигрыши статистика αi при стратегии Ai, а в последней строке - максимально возможный выигрыш статистика βk при состоянии Пк.

Таблица 4.10

| П1 | П2 | ... | Пn | αi | |

| A1 | a11 | a12 | ... | a1n | α1 |

| A2 | a21 | a22 | ... | a2n | α2 |

| ... | ... | ... | ... | ... | ... |

| Am | am1 | am2 | ... | amn | αm |

| βk | β1 | β2 | ... | βn |

Помимо матрицы платежей (aik), приведённой в табл.4.10, для анализа игры с природой используется также матрица рисков статистика.

Риском статистика rik называют разность между максимальным выигрышем  , который он мог бы получить, достоверно зная, что природа реализует состояние Пк, и тем выигрышем aik, который он получит, используя стратегию Ai, не зная, какое состояние Пк природа реализует:

, который он мог бы получить, достоверно зная, что природа реализует состояние Пк, и тем выигрышем aik, который он получит, используя стратегию Ai, не зная, какое состояние Пк природа реализует:

(4.21)

(4.21)

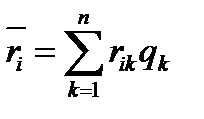

Для анализа игры с природой часто используются средние значения рисков  и средние значения выигрыша

и средние значения выигрыша  , которые вычисляются по формулам:

, которые вычисляются по формулам:

, где i=1,2, ... , m (4.22)

, где i=1,2, ... , m (4.22)

, где i=1,2, ... , m (4.23)

, где i=1,2, ... , m (4.23)

В этих формулах введена вероятность qk наступления события Пк. Таким образом, матрица рисков статистика имеет вид табл. 4.11.

Таблица 4.11

| П1 | П2 | ... | Пn |

| |

| A1 | r11 | r12 | ... | r1n |

|

| A2 | r21 | r22 | ... | r2n |

|

| ... | ... | ... | ... | ... | ... |

| Am | rm1 | rm2 | ... | rmn |

|

| qk | q1 | q2 | ... | qn |

С учетом (4.23) табл. 4.10 можно записывать также в виде табл. 4.12.

Таблица 4.12

| П1 | П2 | ... | Пn |

| |

| A1 | a11 | a12 | ... | a1n |

|

| A2 | a21 | a22 | ... | a2n |

|

| ... | ... | ... | ... | ... | ... |

| Am | am1 | am2 | ... | amn |

|

| qk | q1 | q2 | ... | qn |

Перед тем как переходить к выбору оптимальной стратегии, нужно сравнить нижнюю и верхнюю чистые цены. В случае неравенства этих цен при возможности упрощают платежную матрицу, учитывая доминирование стратегий статистика. Отбрасывать те или иные состояния природы нельзя, так как она может реализовать свои состояния независимо от того, выгодны они статистику или нет. К матрице рисков обычно переходят после упрощения платежной матрицы.

Дата добавления: 2016-09-20; просмотров: 1252;