Парна лінійна регресія

На основі статистичних даних фактора  і показника

і показника  із задачі 2.1. потрібно:

із задачі 2.1. потрібно:

1) знайти статистичні оцінки параметрів лінійного рівняння регресії;

2) точкову оцінку та довірчий інтервал дисперсії збурень із надійністю  ;

;

3) для рівня значущості  перевірити значущість коефіцієнтів регресії

перевірити значущість коефіцієнтів регресії  та

та  ;

;

4) знайти довірчі інтервали коефіцієнтів регресії з надійністю  ;

;

5) знайти вибіркові коефіцієнт детермінації, коефіцієнт кореляції, а також інші показники якості лінійної регресії (МАРЕ, МРЕ);

6) знайти та побудувати довірчу зону функції регресії з надійністю ;

7) на рівні значущості  перевірити виконання передумови 2 за тестом Глейзера.

перевірити виконання передумови 2 за тестом Глейзера.

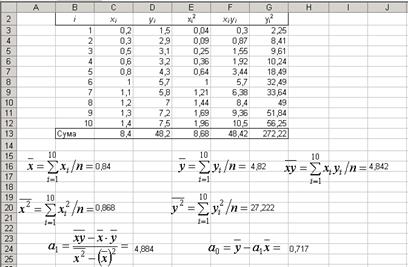

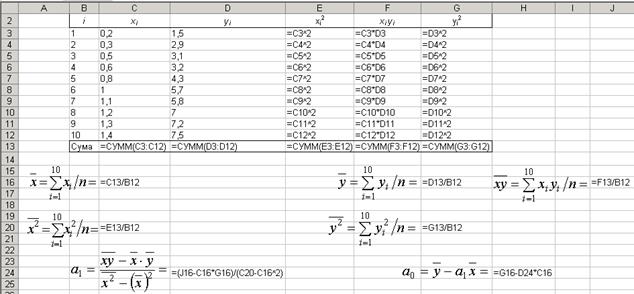

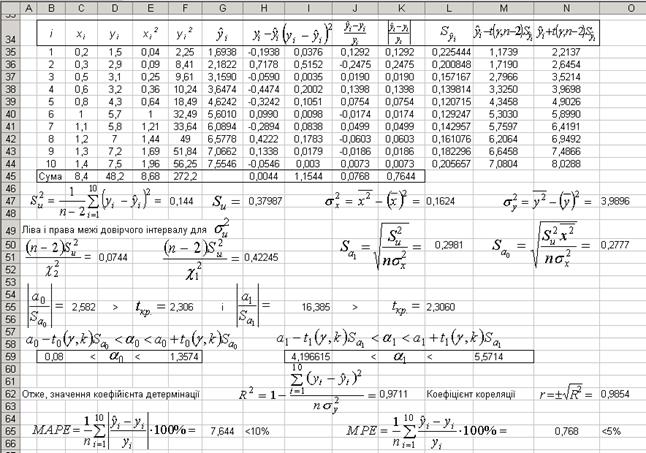

1) Для роботи використовується пакет Excel. Блок вихідних даних формується, наприклад, в перших двох стовпцях (B3:C12). За блоком вихідних даних іде блок проміжних розрахунків (D3:G12).

Для знаходження добутку x1·y1 у комірку F3 вводиться формула =C3*D3. Далі копіюємо одержану формулу в інші комірки стовпця F. Для копіювання формули необхідно: відмітити мишкою комірку F3, натиснути праву клавішу мишки та вибрати з меню команду Копировать. Потім відмічаємо блок копіювання (F4:F12): ставимо покажчик миші на комірку F4,натискуємо ліву клавішу миші і, тримаючи її, рухаємо покажчик до комірки F12 включно. Можна скопіювати іншим способом: ставимо курсор на комірку F3, а покажчик миші наводимо на маленький квадратик в правому нижньому куті комірки. Після перетворення покажчика миші в хрестик натискуємо ліву клавішу миші і відмічаємо діапазон комірок копіювання до F12 включно. Формули копіюються в помічений блок. Аналогічним чином обчислюється значення  та

та  .

.

Умова і необхідні обчислення показані на наступних малюнках.

В режимі формул даний малюнок має вигляд:

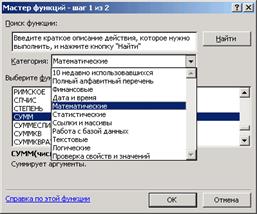

Для визначення сум стовпців використовуємо кнопку автосумування на панелі інструментів å або вбудовану функцію СУММ(ДІАПАЗОН КОМІРОК). Після встановлення курсору на комірку C13 натискаємо клавіші Shift+F3 або кнопку fx на панелі інструментів. Відкривається вікно Мастер функций процесора Excel. У категорії активізуємо позицію математические, в функції — СУММ, і натискаємо клавішу Entеr або Ок.

Діалогове вікно вбудованих функцій

У відкритому вікні відмічаємо діапазон комірок C3:C12 і натискуємо клавішу Entеr або Ок. Введена формула копіюється в необхідні комірки 13-го рядка. Середні значенняx,y обчислюються в комірках C16, G16. Ці ж значення можна обчислити з використанням вбудованої статистичної функції СРЗНАЧ(діапазон комірок).

До комірок D24, H24 вводяться формули для визначення оцінок параметрів відповідно a1і a0.

2) Для знаходження точкової оцінки та довірчого інтервалу дисперсії збурень необхідно виконати наступні обчислення:

В режимі формул дана таблиця має вигляд:

Продовження розрахункової таблиці:

Для обчислення значення  у комірку G35 вводимо формулу a0 + a1x1 (=$H$24+$D$24*C35) з абсолютним (не змінним, для цього використали знак $) посиланнями координат-параметрів a0 та a1 і відносним посиланням координати x1 (а саме C35). Одержану формулу у комірці G35 копіюємо у блок G35:G44.

у комірку G35 вводимо формулу a0 + a1x1 (=$H$24+$D$24*C35) з абсолютним (не змінним, для цього використали знак $) посиланнями координат-параметрів a0 та a1 і відносним посиланням координати x1 (а саме C35). Одержану формулу у комірці G35 копіюємо у блок G35:G44.

Незміщену точкову оцінку  невідомої дисперсії збурень

невідомої дисперсії збурень  обчислено в комірці F47, а її ліва і права межі наведено в комірках D51 та H51. При цьому величини

обчислено в комірці F47, а її ліва і права межі наведено в комірках D51 та H51. При цьому величини  та

та  при значеннях

при значеннях  ,

,  і

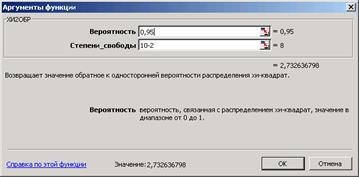

і  знаходимо за допомогою вбудованої статистичної функції ХИ2ОБР.

знаходимо за допомогою вбудованої статистичної функції ХИ2ОБР.

Діалогове вікно знаходження t-статистики

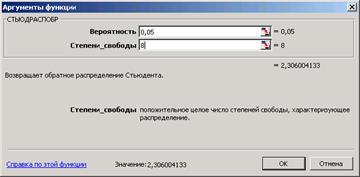

3) Для перевірки значущості коефіцієнтів регресії та скористаємося t-статистикою. Значення  та

та  знайдено в комірках O50 та L50 відповідно, а спостережені значення критерію обчислені в комірках C55 та I55. В комірках F55 та L55 знайдено критичну точку для двосторонньої критичної області

знайдено в комірках O50 та L50 відповідно, а спостережені значення критерію обчислені в комірках C55 та I55. В комірках F55 та L55 знайдено критичну точку для двосторонньої критичної області  при значеннях ,

при значеннях ,  за допомогою вбудованої статистичної функції СТЬЮДРАСПОБР.

за допомогою вбудованої статистичної функції СТЬЮДРАСПОБР.

Діалогове вікно знаходження t-статистики

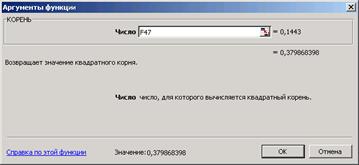

Для обчислення кореня квадратного в комірках H47, L50, O50 використовують вбудовану математичну функцію КОРЕНЬ:

Діалогове вікно знаходження квадратного кореня з числа

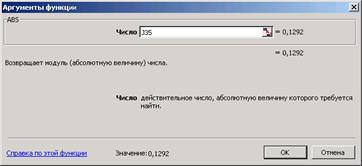

Для обчислення абсолютної величини в діапазоні K35:K44 використовують вбудовану функцію ABS.

Діалогове вікно знаходження абсолютної величини з числа

4) Ліві та праві межі довірчих інтервалів з надійністю  для невідомих параметрів регресії

для невідомих параметрів регресії  та

та  знайдено у комірках B59, F59, I59 та M59.

знайдено у комірках B59, F59, I59 та M59.

5) Значення вибіркових коефіцієнтів детермінації та кореляції наведено в комірках K62, O62. Нагадаємо, що a1 = 4,884 > 0, то і r > 0. Показники якості лінійної регресії МАРЕ та МРЕ знайдено в комірках G65 та N65. Для цього спочатку в комірках J35 та K35 були набрані відповідні формули, які для наступних комірок були скопійовані вище описаним методом.

Для побудови довірчої зони для функції регресії спочатку в діапазонах L35:L44, M35:M44 та N35:N44 знаходимо значення величин  ,

,  ,

,

відповідно.

відповідно.

6) Для наочного уявлення одержаних розрахунків будуємо графіки: лінії регресії, довірчу зону Ymin та Ymax.

Дата добавления: 2016-06-13; просмотров: 1408;