Преимущества и недостатки выкупа собственных акций

| Преимущества | Недостатки |

| Объявление о выкупе акций инвесторы рассматривают как позитивный сигнал о том, что цена акции занижена | Акционеры часто небезразличны к выбору между дивидендами и приростом капитала, а цена акций может вырасти больше в результате выплаты денежных дивидендов. Как правило, в получении текущих дивидендов акционеры уверены больше, чем в реализации капитальной прибыли в результате роста цены акций после выкупа |

| Акционеры, нуждающиеся в денежных средствах, могут продать свои акции корпорации-эмитенту | Акционеры, решившие продать свои акции, могут быть не полностью информированы обо всех последствиях выкупа акций и о программе развития корпорации в текущем и будущем периодах |

| В краткосрочном периоде дивиденды, как правило, относительно стабильны, поскольку менеджмент корпорации не склонен их повышать, если не ожидает роста прибыли в будущем. Поэтому при временном излишке денежных средств финансовый директор вправе распределить их среди акционеров через выкуп акций | Корпорация может заплатить слишком высокую цену, выкупая свои акции, что поставит в невыгодное положение оставшихся акционеров. Если она пожелает приобрести относительно большое количество акций, то цена на них может быть установлена выше ее равновесного уровня, а затем упасть после завершения операции выкупа |

| Выкуп можно осуществлять для существенного изменения структуры капитала | |

| Корпорации, использующие финансовые опционы в качестве важного элемента компенсационного пакета своих акционеров, могут выкупать акции, а затем использовать их, когда акционеры пожелают реализовать свои опционы. Подобная операция позволит избежать эмиссии новых акций и разводнения прибыли |

Корпорации вправе приобретать размещенные ими акции по решению корпорации об уменьшении уставного капитала путем покупки части размещенных акций для сокращения их общего количества, если такая процедура предусмотрена уставом. Корпорация не может принять решение о понижении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего количества, если номинальная стоимость акций, оставшихся в обращении, станет ниже минимальной величины уставного капитала. Корпорация не вправе принимать решение о приобретении своих акций, если номинальная стоимость акций, находящихся в обращении, составит менее 90% от уставного капитала.

Акции, приобретенные корпорацией на основании принятого общим собранием акционеров решения о понижении уставного капитала путем выкупа акций в целях сокращения их общего количества, погашают при их приобретении.

Акции, выкупленные корпорацией (если эго предусмотрено ее уставом), не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть проданы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения. В ином случае общее собрание акционеров обязано принять решение об уменьшении уставного капитала общества путем погашения этих акций.

В решении о приобретении акций должны быть зафиксированы категории (типы) выкупаемых акций, их количество по категориям (типам), цена приобретения, форма и сроки приобретения и оплаты. Оплату акций при их приобретении осуществляют в денежной форме. Срок, в течение которого происходит выкуп акций, не может быть менее 30 дней. Не позднее чем за 30 дней до начала срока, в течение которого осуществляют выкуп акций, общество обязано уведомить акционеров – владельцев акций определенных категорий (типов) о предстоящей финансовой операции.

Акционеры – владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций.

Выкуп акций корпорация осуществляет по цене, установленной советом директоров (наблюдательным советом), но не ниже рыночной стоимости, определяемой независимым оценщиком (без учета ее изменения в результате действий корпорации, повлекших возникновение права требования оценки и выкупа акций).

Содержание и задачи финансового планирования

Стабильная деятельность корпораций в рыночных условиях невозможна без использования современных методов

управления финансами. Одним из основных направлений повышения качества управления является совершенствование внутрикорпоративного финансового планирования и контроля. Отечественный и зарубежный опыт подтверждает, что проблема совершенствования финансового планирования на микроуровне продолжает оставаться актуальной.

Планирование деятельности корпорации имеет два тесно связанных и взаимообусловленных аспекта:

• общеэкономический – с позиции теории фирмы;

• управленческий – как функция менеджмента, которая состоит в умении прогнозировать деятельность корпорации и использовать этот прогноз в целях ее развития.

Планирование помогает устранить излишние трансакционные издержки внутри корпорации по торговым сделкам (контрактам), например на поиск покупателей и поставщиков, проведение переговоров о предмете сделки, оплату услуг консультантов и пр. Планирование дает ответы на следующие вопросы:

• каковы уровень развития корпорации (ее производственный и научно-технический потенциал) и результаты ее финансово-хозяйственной деятельности;

• какие из ресурсов, включая и финансовые, необходимы для достижения целей корпорации.

Разработка корпорациями финансовых планов (бюджетов) занимает приоритетное место в системе мер по стабилизации их денежного хозяйства. Раскроем основные понятия, связанные с финансовым планированием.

Финансовое планирование – вид управленческой деятельности менеджмента корпорации, направленный на разработку системы финансовых планов по отдельным направлениям ее деятельности, обеспечивающих реализацию финансовой стратегии на предстоящий период.

Финансовый план – обобщенный плановый документ, отражающий поступление и расходование денежных средств на текущий (до одного года) и долгосрочный (свыше одного года) периоды. Этот план необходим для получения качественного прогноза будущих денежных потоков

Данный плановый документ предполагает составление оперативных и капитальных планов, а также прогноза финансовых ресурсов на один – три года. В России до недавнего времени такой план составляли в форме баланса доходов и расходов (на год с поквартальной разбивкой). В современных условиях роль финансового планирования принципиально изменилась. Корпорации заинтересованы в том, чтобы реально представлять свое финансовое положение на сегодня и ближайшее будущее, чтобы:

• преуспеть в своей деятельности;

• своевременно выполнять обязательства перед бюджетом, государственными внебюджетными фондами, банками и другими кредиторами и тем самым защитить себя от штрафных санкций;

• координировать и контролировать деятельность структурных подразделений (филиалов), дочерних и зависимых корпораций в рамках корпоративной группы.

В связи с этим целесообразно заранее рассчитывать доходы и расходы, прибыль, объем инвестиций, учитывать последствия инфляции, изменения рыночной конъюнктуры, возможные нарушения договорных обязательств партнерами и др.

Основной целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования денежных потоков, возникающих в текущей, инвестиционной и финансовой деятельности.

Финансовый план взаимосвязан с планами по производству и сбыту продукции, закупкам материальных ресурсов, инвестициям, маркетингу, научным исследованиям и разработкам и т.д. Задачи финансового планирования следующие:

• использование экономической, правовой, учетной и рыночной информации для разработки финансовых планов (бюджетов);

• анализ и оценка взаимосвязи решений о дивидендах, краткосрочном финансировании и инвестициях;

• прогноз последствий управленческих решений с целью избежать воздействия негативных событий и четко представлять влияние долгосрочных и оперативных решений на конечный финансовый результат;

• выбор решений, которые выполнимы в рамках принятых финансовых и инвестиционных планов;

• сравнительная оценка результатов реализации выбранных решений, отраженных в финансовых планах.

Смета – форма планового расчета, определяющая потребность корпорации в денежных ресурсах на предстоящий период (год, квартал) и последовательность действий по исчислению показателей. Например, смета расходов на производство и реализацию продукции.

Наличная смета (Cash Budget) характеризует ожидаемые значения поступлений и выплат при различных сценариях будущего движения денежных средств. Она не является простой суммой доходов и расходов, а представляет собой прогноз объемов и сроков поступления и расходования средств. Точность прогноза зависит от особенностей деятельности корпорации: степени неопределенности среды, в которой она функционирует, и способности финансовых менеджеров предвидеть будущие денежные потоки. Аналогом данной сметы в российской практике служит бюджет движения денежных средств.

Важнейшие объекты финансового планирования:

• выручка (нетто) от продажи продукции (работ и услуг);

• прибыль и ее распределение;

• фонды специального назначения и их использование;

• объем платежей в бюджетную систему в форме налогов и сборов;

• страховые взносы;

• объем заемных средств, привлекаемых с кредитного рынка;

• плановая потребность в оборотных средствах и источниках финансирования их пополнения;

• объем капитальных вложений и источники их финансирования и др.

В условиях конкуренции, при необходимости прогнозной оценки рынка сбыта товаров, особое значение имеют перспективные финансовые планы, охватывающие два – три года, например, бизнес-планы инвестиционных проектов с длительными сроками реализации. В зарубежных корпорациях (США, Канада, ЕЭС, Япония) при разработке финансовых планов рассматривают сводные показатели по каждому виду деятельности с последующей их детализацией в отдельных мелких проектах. Эти инвестиционные проекты сводят воедино и затем рассматривают как единый проект. На начальном этапе планирования менеджмент корпорации может потребовать от каждого подразделения представить четыре альтернативных бизнес-плана на ближайшие пять лет:

1) план агрессивного роста подразделения, включающий крупные капиталовложения на развитие новых видов продукции и освоение передовых технологий, увеличение

доли уже освоенных сегментов рынка или проникновение на новые рынки;

2) план нормального развития, при котором подразделение развивается в соответствии с изменениями на рынке сбыта, а не за счет активного вытеснения конкурентов;

3) план снижения расходов и сужения специализации, в котором ставится задача минимизации капиталовложений, с учетом возможного падения объема производства и продаж данного подразделения;

4) план реорганизации, продажи или ликвидации подразделения.

Каждый вариант связан с определенным потоком денежных средств (их притоком и оттоком). Следовательно, эти варианты можно рассматривать как четыре взаимоисключающих проекта инвестиций.

Менеджеры в области финансового планирования обычно воздерживаются от составления плана капиталовложений по неприоритетным проектам для корпорации. Обычно инвестиционные проекты рассматривают в совокупности как единое целое. Однако крупномасштабные проекты, связанные с освоением новых месторождений полезных ископаемых, строительством электростанций и объектов производственной инфраструктуры, обеспечением экологической безопасности, требуют составления отдельных бизнес-планов. Такие проекты финансируют, как правило, в рамках долгосрочного финансового плана корпорации.

Основу финансовой стратегии корпорации составляет самофинансирование. Оно предусматривает использование прежде всего собственных источников (чистой прибыли и амортизационных отчислений – более 50% от общего объема финансовых ресурсов), а также привлеченных средств с рынка капитала и бюджетных ассигнований. Так, аэрокосмические, авиастроительные и иные крупные корпорации США работают по заказам федерального правительства.

Привлеченные средства (кредиты банков, эмиссия облигаций и др.), являясь платными, сужают рамки самофинансирования корпорации. Необходимость повышения доли собственных источников в общем объеме финансовых ресурсов требует от корпорации гибкой технической, кадровой, маркетинговой, финансовой и инвестиционной политики.

Для составления финансовых планов используют следующие информационные источники:

• договоры (контракты), заключаемые с потребителями продукции и поставщиками материальных ресурсов и услуг;

• результаты анализа бухгалтерской отчетности и выполнения финансовых планов за предшествующий период (месяц, квартал, год);

• прогнозные расчеты по реализации продукции исходя из заказов потребителей, прогнозов спроса, уровня продажных цен и других условий рыночной конъюнктуры, включая поставку продукции за наличные деньги и в порядке бартерного обмена. Исходя из показателей сбыта, рассчитывают объем производства, расходы на выпуск продукции, прибыль, рентабельность активов, собственного капитала, продаж и другие параметры;

• экономические нормативы, утверждаемые законодательными актами (налоговые ставки, тарифы страховых взносов, сроки службы амортизируемого имущества по группам, учетная ставка банковского процента, минимальная месячная оплата труда и др.);

• принятая менеджментом корпорации учетная политика.

Разработанные на основе этих данных финансовые планы (бюджеты) служат руководством (ориентиром) для финансирования текущих финансово-эксплуатационных потребностей, инвестиционных программ и проектов и других мероприятий, обеспечивающих развитие корпорации.

Принципы финансового планирования

Принципы планирования определяют характер и содержание плановой работы в корпорации.

Принцип системного планирования характеризует:

• существование совокупности элементов (подразделений, филиалов);

• взаимосвязь этих элементов;

• наличие единого направления развития подразделений, входящих в систему, в соответствии с целями корпорации.

Единое направление плановой деятельности, общность целей всех подразделений становятся возможны в рамках вертикального единства акционерной компании.

Принцип координации планов отдельных подразделений выражается в том, что:

• нельзя эффективно планировать деятельность одних подразделений вне связи с другими;

• всякие изменения в планах одних структурных единиц должны быть отражены в планах других.

Итак, взаимосвязь и одновременность – ключевые особенности координации планирования в корпорации.

Принцип участия означает, что каждый специалист (менеджер) корпорации становится участником плановой деятельности независимо от занимаемой должности и выполняемой им функции.

Принцип непрерывности заключается в том, что:

• процесс планирования осуществляют систематически в рамках установленного цикла;

• разработанные планы непрерывно сменяют друг друга (план закупок → план производства → план по сбыту продукции (продаж) → план движения денежных средств).

В то же время неопределенность внешней среды и наличие непредсказуемых изменений внутренней обстановки требуют корректировки и уточнения планов корпорации.

Принцип гибкости тесно связан с принципом непрерывности. В соответствии с этим принципом допускают вероятность наступления непредвиденных обстоятельств, в связи с которыми корпорация будет вынуждена выйти за рамки плановой деятельности. Поэтому планы должны содержать гак называемые резервы безопасности (производственных мощностей, ресурсов и т.п.).

Принцип точности предполагает, что корпоративные планы должны быть детализированы и конкретизированы в той степени, в какой позволяют внутренние и внешние условия деятельности корпорации.

Исходя из этих общих положений можно конкретизировать принципы финансового планирования:

• принцип финансового соотношения сроков ("золотое банковское правило") заключается в том, что получение и использование средств должно происходить в установленные сроки, т.е. капитальные вложения с длительными сроками окупаемости следует финансировать за счет долгосрочных заемных средств (долгосрочных банковских кредитов и облигационных займов);

• принцип платежеспособности предполагает, что планирование денежных средств должно обеспечивать в течение всего финансового года платежеспособность корпорации;

• принцип рентабельности капиталовложений заключается в том, что для капитальных проектов следует выбирать самые дешевые способы финансирования (самофинансирование, финансовую аренду – лизинг и др.)• Заемные средства выгодно привлекать только в том случае, если они повышают чистую рентабельность собственного капитала за счет влияния эффекта финансового рычага (левериджа);

• принцип сбалансированности рисков. Особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли, амортизационных отчислений). У корпорации должно быть достаточно ликвидных средств, чтобы обеспечить погашение первоочередных краткосрочных обязательств;

• принцип приспособления к потребностям рынка. Для корпорации важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов и займов, так как не во всех случаях собственных средств достаточно для финансирования текущей и инвестиционной деятельности;

• принцип предельной рентабельности указывает на то, что целесообразно выбирать такие капиталовложения, которые обеспечивают максимальную (предельную) рентабельность на инвестированный капитал при допустимом уровне проектного риска.

Финансовое планирование в западных корпорациях ориентировано на получение приемлемой прибыли и сохранение позиций на товарном и финансовом рынках. Под прибылью понимают чистую прибыль, оставшуюся в распоряжении корпорации после налогообложения. Поэтому при разработке финансовых планов руководство корпорации учитывает как налоговое бремя, так и возможности его понижения.

Методы финансового планирования

Планирование финансовых показателей в корпорации осуществляют с помощью нескольких методов. Методы планирования – это конкретные способы и приемы проведения плановых расчетов. В состав таких методов включают:

• расчетно-аналитический;

• нормативный;

• балансовый;

• оптимизацию плановых решений;

• факторный метод;

• экономико-математическое моделирование и др.

Расчетно-аналитический метод планирования заключается в том, что на основе достигнутой величины финансовых показателей прогнозируют их уровень на будущий период.

Данный метод применяют в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена не прямым способом, а косвенно, на основе изучения их динамики за ряд периодов (месяцев, лет).

С помощью этого метода может быть установлена потребность в оборотных средствах, вложенных в запасы, плановая величина амортизационных отчислений и прибыли. При использовании расчетно-аналитического метода часто прибегают к экспертным оценкам.

Нормативный метод планирования финансовых показателей заключается в том, что на основе заранее установленных норм и нормативов определяют потребность корпорации в денежных ресурсах и источниках их образования. В финансовом планировании применяют федеральные, региональные, отраслевые и нормативы самого предприятия. К внутренним нормативам корпорации относят:

• нормативы плановой потребности в оборотных средствах;

• нормативы кредиторской задолженности (начислений), постоянно находящейся в обороте корпорации;

• нормы запасов сырья, материалов и покупных полуфабрикатов, заделов незавершенного производства, запасов готовой продукции и товаров на складе (в днях);

• нормы распределения чистой прибыли на потребление, накопление и в резервные фонды;

• норматив отчислений в ремонтный фонд (в процентах к среднегодовой стоимости основных средств) и др.

Нормативный метод планирования является самым простым и доступным. Зная норматив и объемный параметр, можно легко вычислить планируемый финансовый показатель. Поэтому актуальна проблема управления корпоративными финансами на базе разработки экономически обоснованных норм и нормативов для формирования и использования денежных ресурсов и организации контроля за их соблюдением каждым структурным подразделением корпоративной группы.

Балансовый метод планирования финансовых показателей состоит в том, что достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

Балансовый метод применяют при прогнозировании поступлений и выплат из денежных фондов (накопления и потребления), годового (квартального) бюджета доходов и расходов, месячного платежного баланса (календаря) и др. Например, балансовая увязка по денежным фондам имеет вид:

где Онп и Окп – остаток средств фонда на начало и конец расчетного периода; П – поступление средств в фонд в течение расчетного периода; Р – расходование средств фонда в течение расчетного периода.

Метод оптимизации плановых решений предполагает разработку нескольких вариантов плановых расчетов, чтобы можно было выбрать наиболее оптимальный. При этом используют различные критерии выбора:

• минимум приведенных затрат;

• минимум текущих затрат;

• минимум вложения капитала при наибольшей эффективности его использования;

• минимум времени на оборот капитала, т.е. ускорение оборачиваемости авансированных средств;

• максимум приведенной прибыли;

• максимум дохода на рубль вложенного капитала;

• максимум сохранности финансовых ресурсов, т.е. минимум денежных потерь в результате снижения финансового, кредитного, процентного, валютного и иных рисков.

Приведенные затраты представляют собой сумму текущих издержек и капитальных вложений, приравненных к идентичной размерности в соответствии с принятыми нормативами эффективности. Их определяют по формуле

где Зт – текущие (операционные) затраты; Зе – единовременные затраты (капиталовложения); Кнк – нормативный коэффициент эффективности капитальных вложений, доли единицы.

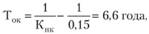

В настоящее время Кнк = 0,15, что соответствует нормативному сроку эффективности капиталовложений, рассчитываемому по формуле

где Ток – период окупаемости капитальных вложений, лет.

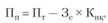

Приведенную прибыль рассчитывают по формуле

где Пп – приведенная прибыль; Пт – текущая прибыль; Зе – единовременные затраты (капиталовложения).

Факторный метод используют для расчета планируемого объема прибыли. Принципиальные условия данного метода следующие:

• прогнозный характер планирования;

• использование достаточно гибких параметров с определенной степенью отклонения от избранной величины;

• полный учет инфляционного фактора;

• применение базовых показателей за предыдущий период;

• четкая система факторов, оказывающих влияние на планируемый показатель;

• выбор оптимальной величины показателя из ряда вариантов, в результате чего объект прогноза получает значение исходных целевых параметров, на основе которых происходит процесс планирования.

Приведенная методика применима для планирования и других параметров, характеризующих деятельность корпорации, таких как, например: объем продаж, стоимость активов, средневзвешенная стоимость капитала и т.д.

Факторный метод планирования прибыли включает пять этапов:

1) расчет базовых показателей за предыдущий год;

2) постановку целей хозяйственной деятельности на предстоящий год;

3) прогноз индексов инфляции;

4) вариантный расчет прибыли;

5) выбор оптимального варианта.

Для факторного метода планирования прибыли используют четыре индекса инфляции:

1) изменение цен на продукцию (работы, услуги);

2) изменение покупных цен на сырье и материалы, приобретаемые корпорацией;

3) колебания балансовой стоимости основных средств;

4) изменение средней оплаты труда менеджмента.

Метод экономико-математического моделирования

в финансовом планировании позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину.

Данную взаимосвязь выявляют в экономико-математической модели, которая представляет собой точное описание экономических процессов с помощью математических символов и приемов (уравнений, неравенств, графиков, таблиц и др.). В модель включают только основные (определяющие) факторы. Она может базироваться на функциональной или корреляционной связи. Функциональную связь выражают уравнением вида:

где Y – соответствующий показатель; f(x) – функциональная связь, определяемая показателем х.

Корреляционная связь – это вероятностная зависимость, которая проявляется при большом количестве наблюдений. Данную связь выражают уравнениями регрессии различного вида. Например, однофакторные модели: линейного типа, параболы, гиперболы; многофакторные модели линейного и логарифмического уравнений.

При использовании моделей планирования приоритетное значение имеет определение периода исследования. Он должен выбираться с учетом однородности исходных данных. Следует помнить, что небольшой период исследования (квартал) не позволяет выявить общие закономерности. При этом нельзя выбирать и слишком значительный период, так как любые экономические закономерности нестабильны и могут существенно изменяться в течение длительного периода времени. На практике целесообразно использовать для перспективного планирования годовые финансовые показатели за прошедшие три – пять лет, а для текущего (годового) планирования – квартальные данные за один – два года.

При значительных изменениях условий работы корпорации в плановом периоде в определенные на базе экономико-математических моделей показатели вносят необходимые коррективы.

Экономико-математическое моделирование позволяет перейти от средних величин к многовариантным расчетам финансовых показателей (включая прибыль). Построение экономико-математической модели финансового показателя складывается из ряда этапов:

• изучения динамики финансового показателя за определенное время (год) и выявления факторов, влияющих на эту динамику;

• расчета модели функциональной зависимости финансового показателя от определенных факторов (например, прибыли от объема продаж, себестоимости проданных товаров, их ассортимента и т.д.);

• разработки различных вариантов прогноза финансового показателя;

• анализа и экспертной оценки возможной динамики финансового показателя в будущем;

• выбора оптимального варианта, т.е. принятия планового решения.

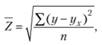

В экономико-математическую модель вносят не все, а только основные факторы. Проверку обоснованности модели осуществляют практикой ее применения. Особое значение для обоснованности модели имеет ее представительность, т.е. объективность наблюдений за изучаемым объектом. Обоснованность выбранных моделей проверяют путем расчета среднеквадратического отклонения полученных данных от фактических и определения коэффициента вариации. Среднеквадратическое отклонение (Z) устанавливают по формуле

где у и ух – фактическая и расчетная суммы прибыли; п – число случаев наблюдений.

Коэффициент вариации (К„) представляет собой процентное отношение среднеквадратического отклонения к среднеарифметической величине отчетного показателя (прибыли):

где  – среднеквадратическое отклонение, тыс. руб.;

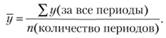

– среднеквадратическое отклонение, тыс. руб.;  – среднеарифметическая величина прибыли за расчетный период, тыс. руб., рассчитываемая по формуле

– среднеарифметическая величина прибыли за расчетный период, тыс. руб., рассчитываемая по формуле

Коэффициент вариации показывает, что если степень отклонения расчетных показателей от фактических составляет незначительную величину, то можно сделать вывод о возможности использования данной модели для планирования (прогнозирования) прибыли

Процедуры финансового планирования

В прогнозных бизнес-планах корпораций США, составляемых на три – пять и более лет, раздел "Финансы" содержит следующие пункты:

• общая политика управления оборотным капиталом (денежными активами, запасами и дебиторской задолженностью);

• дивидендная политика;

• инвестиционная политика;

• денежный бюджет;

• потребность во внешнем финансировании;

• прогнозная финансовая отчетность;

• учетная политика;

• система управленческого контроля.

Западные корпорации составляют следующие виды финансовых планов:

• прогноз баланса активов и пассивов;

• прогноз отчета о финансовых результатах;

• прогноз отчета о движении денежных средств;

• прогноз ключевых финансовых показателей (объема продаж; издержек производства с выделением условно-переменных и условно-постоянных расходов; прибыли; рентабельности активов; собственного капитала и продажи товаров);

• долгосрочный бюджет капитальных вложений и оценка инвестиционных проектов;

• долговременная стратегия финансирования корпорации.

Разработка бюджета капиталовложений предполагает:

• классификацию инвестиционных проектов;

• сравнение и оценку альтернативных проектов при помощи показателей чистого приведенного эффекта, дисконтированного индекса доходности, дисконтированного периода окупаемости, внутренней нормы доходности и других параметров;

• выбор наиболее эффективных проектов.

Сущность долгосрочной стратегии финансирования

заключается:

• в установлении источников долгосрочного финансирования (банковский кредит, облигационные займы, финансовый лизинг, эмиссия акций и др.) и способов использования ресурсов;

• выборе способов увеличения долгосрочного капитала при минимальных затратах на его привлечение;

• проведении рациональной эмиссионной политики.

Процесс финансового планирования в корпорациях России включает ряд этапов:

• анализ финансовых показателей за предыдущий период исходя из данных бухгалтерской отчетности;

• разработку краткосрочных финансовых планов (бюджетов);

• составление долгосрочных финансовых планов с горизонтом в один год и на более длительный период;

• реализацию планов и контроль за их выполнением.

Вместе с тем принципы, положенные в основу финансового планирования в России и за рубежом, идентичны. Однако у отечественных корпораций возникают трудности в использовании учетных и статистических данных из-за несопоставимости либо недостаточности информативных источников. Сложность прогнозирования финансовых показателей определяется также нестабильностью в российском законодательстве и экономической политике государства.

Система финансового планирования призвана обеспечить определенную стабильность деятельности корпорации. Она включает:

• комплекс локальных бюджетов структурных подразделений (филиалов) корпорации;

• сводный (консолидированный) бюджет доходов и расходов корпорации в целом.

В систему бюджетного планирования входят:

• процессы формирования бюджетов;

• ответственность за формирование и использование средств бюджетов;

• процессы согласования, утверждения, контроля исполнения бюджетов в соответствии с разработанным бюджетным регламентом.

Бюджетный регламент (руководство по бюджету) – набор инструкций, отражающих политику, организационную структуру корпорации, разделение прав, обязанностей и ответственности менеджмента по вопросам бюджетного управления.

Основные преимущества бюджетного планирования в корпорациях по сравнению с традиционным подходом заключаются в следующем:

• помесячное составление бюджетов структурных подразделений обеспечивает более достоверные показатели объемов и структуры доходов, расходов и капитала, чем в ныне действующей отчетности;

• в рамках утвержденных месячных бюджетов структурным подразделениям предоставляют большую самостоятельность в расходовании средств на оплату труда;

• минимизация числа показателей бюджетов позволяет снизить затраты рабочего времени менеджмента;

• бюджетное планирование позволяет экономить денежные ресурсы, что особенно важно при выходе из кризисного состояния.

Для организации эффективной системы бюджетного планирования деятельности корпорации и его структурных подразделений необходимо составлять следующую сквозную систему бюджетов:

• бюджет материальных затрат;

• бюджет потребления энергии;

• бюджет фонда оплаты труда;

• бюджет амортизационных отчислений;

• бюджет прочих расходов;

• налоговый бюджет;

• бюджет погашения банковских кредитов и др.

Данная система охватывает практически весь денежный оборот корпорации.

Сводный бюджет корпорации представляет собой совокупность бюджетов структурных подразделений (филиалов), налогового и кредитного бюджетов. В связи с этим финансовому менеджеру целесообразно добиваться более активного участия структурных подразделений в подготовке бизнес-плана и консолидированного бюджета. При этом необходимо использовать принцип декомпозиции. Он заключается в том, что каждый бюджет более низкого уровня является детализацией вышестоящего, т.е. бюджеты подразделений и центров финансовой ответственности входят в сводный (консолидированный) бюджет корпорации.

Оптимальным считают такой бюджет, в котором доходный раздел равен расходному разделу.

Виды и содержание финансовых планов

Для определения финансового потенциала на текущий и долгосрочный периоды корпорации вправе разрабатывать несколько видов финансовых планов и бюджетов. В порядке рекомендации в табл. 11.1 приведена их классификация.

Таблица 11.1

Виды оперативных финансовых планов, которые могут разрабатывать корпорации

| Вид финансового плана корпорации | Период |

| График безубыточности | Это составной элемент бизнес-плана, составляется на тот же период |

| План (баланс) доходов и расходов | Квартал, полугодие, год |

| Инвестиционный план (бюджет) | Квартал, полугодие, год |

| План распределения бухгалтерской и чистой прибыли | Квартал, полугодие, год |

| Платежный баланс (календарь) | Месяц, декада |

| Кассовый план (заявка) | Квартал, месяц |

| Кредитный план | Квартал, полугодие, год |

| Валютный план | Квартал, полугодие, год |

| Налоговый план | Квартал, полугодие, год |

| План (бюджет) доходов и расходов | Квартал, полугодие, год |

| План (бюджет) движения денежных средств | Месяц, квартал, полугодие, год |

| План (бюджет) по балансовому листу (прогноз баланса активов и пассивов) | На конец предстоящего квартала |

| План (бюджет) формирования и финансирования оборотных активов | Квартал, полугодие, год |

Составной частью бизнес-плана действующей корпорации является график безубыточности. Он необходим также при создании новой корпорации, при разработке инвестиционного проекта и в других случаях.

В процессе планирования объема производства продукции (объема продаж) возникает необходимость расчета минимальной величины безубыточности по корпорации в целом как первоначальной критической точки, ниже которой будет получен убыток. Обычно для этих целей рекомендуют строить линейный график безубыточности (как самостоятельный финансовый расчет). Формат данного графика был приведен в параграфе 2.5 (см. рис. 2.2).

После прохождения точки безубыточности корпорация начинает получать прибыль. График показывает влияние на прибыль объема и издержек по производству и реализации продукции (в разбивке на условно-переменные и условнопостоянные издержки). С помощью данного графика можно найти точку безубыточности, т.е. такой объем производства, при котором прямая выручки от реализации при заданном уровне цен пересекается с прямой общих издержек При прохождении корпорацией точки безубыточности (критической точки) в результате роста объема производства будет получена ожидаемая прибыль.

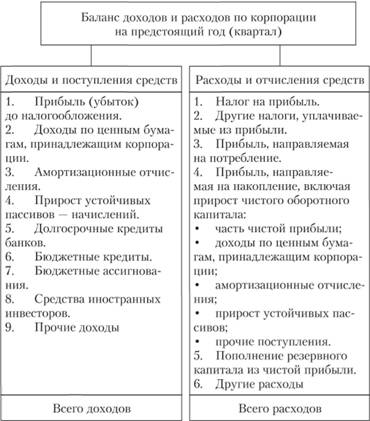

Следующим необходимым документом является баланс (план) доходов и расходов, или план притока и оттока финансовых ресурсов Состав показателей баланса определяют источники поступления средств и планируемые расходы на осуществление своей деятельности. К балансу прилагают расчеты конечных финансовых показателей: прибыли, амортизационных отчислений, средств на потребление и накопление Перечень показателей баланса позволяет определить состав расходов и источников их покрытия в рамках планируемого квартала (года). Так, оставшуюся в распоряжении корпорации чистую прибыль направляют на выплату дивидендов владельцам акций, финансирование инвестиций (капитальных вложений), пополнение резервного капитала и т.д. Формат баланса доходов и расходов представлен на рис. 11.1.

Наряду с плановым разрабатывают отчетный баланс доходов и расходов. Он представляет собой сводный документ, который характеризует выполнение финансовых показателей за определенный период.

Отчетный баланс служит базой для разработки баланса на предстоящий квартал (год). Составление этого документа способствует выявлению негативных моментов в деятельности корпорации и определению резервов роста объема продаж, прибыли и других доходных источников

На основе исполнительного (отчетного) баланса составляют обоснованное заключение для менеджмента корпорации, где раскрывают причины невыполнения отдельных показателей и намечают реальные пути устранения недостатков и укрепления ее финансового состояния.

Рис. 11.1. Баланс доходов и расходов (план притока и оттока финансовых ресурсов)

В инвестиционном плане (бюджете) отражают общий объем реальных инвестиций (капиталовложений), направления их расходования и источники финансирования. Содержание инвестиционного бюджета представлено на рис. 11.2.

В современных условиях наиболее перспективен метод самофинансирования, при котором доля собственных средств в общем объеме капиталовложений превышает 50%. Тем самым обеспечивают финансовую независимость корпорации от внешних заимствований и сокращают расходы по обслуживанию долга кредиторам.

Рис. 11.2. Формат инвестиционного плана (бюджета)

План распределения прибыли – это традиционный расчет бухгалтерской и чистой прибыли. Часть необходимой работы выполняют при прогнозировании объема продаж, построении графика безубыточности, где также необходимо рассчитать выручку от реализации продукции, ее полную себестоимость и ожидаемую прибыль.

Платежный баланс (календарь) – основной документ по управлению текущим денежным оборотом корпорации, который отражает все ее доходы и расходы на предстоящий период (декаду или месяц).

Кассовый план (заявка) – план оборота наличных денежных средств, который характеризует поступления и выплаты денежных средств через кассу. Своевременная выплата наличных денег отражает денежные отношения корпорации с ее менеджментом.

Надлежащая постановка кассового планирования в корпорации способствует стабилизации денежного обращения в стране. Контроль исполнения кассового плана возложен на финансовую службу и бухгалтерию корпорации.

Кредитный план – это план получения и погашения ссуд банков (включая уплату процентов за кредит) на предстоящий квартал (год).

Пример кредитного плана корпорации на предстоящий квартал приведен в табл. 11.2.

Таблица 11.2

Кредитный план корпорации на предстоящий квартал

| Показатель | Сумма, тыс. руб. |

| 1. Остаток ссудной задолженности на начало квартала | 14 176 |

| В том числе: | |

| по краткосрочным ссудам | 10 800 |

| по долгосрочным ссудам | |

| 2. План получения ссуд (по видам кредитов и банков) | 68 380 |

| В том числе: | |

| краткосрочных | 55 080 |

| долгосрочных | 13 500 |

| 3. План погашения ссуд (по видам кредитов и банков) | 73 710 |

| В том числе: | |

| краткосрочных | 58 860 |

| долгосрочных | 14 850 |

| 4. Остаток ссудной задолженности на конец квартала | |

| В том числе: | |

| краткосрочных | |

| долгосрочных |

Взаимоотношения между заемщиком и банком регулируют кредитным договором. Перед тем как выдать кредит, банк проверяет обеспеченность ссуды и платежеспособность заемщика. Заимодавец (банк) берет на себя кредитный риск лишь в том случае, если он убежден в выполнении заемщиком (дебитором) платежных обязательств по возврату кредита, включая выплату процентов.

После предоставления кредита банк следит за тем, чтобы:

• кредит использовался в соответствии с договором;

• своевременно выплачивались проценты за кредит и суммы взноса в погашение долга;

• не изменялись условия предоставления кредита.

Если снизится ценность предоставленных гарантий,

то банк вправе потребовать от заемщика их усиления или частичного возврата кредита.

При значительном обороте денежных средств в иностранной валюте можно составить отдельный расчет их движения на счетах в банках с соответствующим отражением суммы продажи валюты за рубли и ее покупки. При разработке валютного плана следует соблюдать принципы валютной самоокупаемости и самофинансирования:

где Квс – коэффициент валютной самоокупаемости; Онп – остаток валютных средств на начало расчетного периода; П – предполагаемое поступление валютных средств в расчетном периоде; Р – ожидаемый расход валютных средств.

Данный коэффициент показывает, во сколько раз сумма валюты, находящаяся в распоряжении корпорации, превышает ожидаемую сумму ее расхода. Значение Квс > 1 свидетельствует о валютной устойчивости корпорации; значение Квс < 1 характеризует дефицит или ограниченность валютных средств.

Коэффициент валютного самофинансирования (Квсф) определяют по формуле

где П – прибыль, направленная на развитие корпорации; АО – амортизационные отчисления от стоимости основных средств, приобретенных за валюту, направленные на развитие производства; ВК – валютный кредит, полученный в банке; В – валюта, приобретенная на валютной бирже за рубли.

Этот коэффициент свидетельствует о том, что корпорация за счет прибыли в валюте, полученной от продажи товаров, дохода от иных валютных операций, а также амортизационных отчислений от основных средств, приобретенных за валюту, возмещает свои текущие затраты в валюте. Условия валютного самофинансирования соблюдены, если источников средств (знаменатель формулы) достаточно для покрытия расходов за счет валютных поступлений (числитель формулы).

Планирование схемы финансирования оборотных активов направлено на обеспечение необходимой потребности в них и оптимизацию структуры источников покрытия этих активов. Процедура разработки бюджета формирования и финансирования оборотных активов включает расчет прогноза объемов запасов, дебиторской и кредиторской задолженности на предстоящий квартал (год).

Более детальный прогноз финансовых показателей осуществляют в процессе бюджетирования доходов, расходов и капитала предприятия на краткосрочный период (месяц, квартал, год).

74. Систематизация и содержание финансовых планов (бюджетов)

Бюджет – финансовый план, составляемый, как правило, на один год с разбивкой на полугодие, квартал и месяц, отражающий поступление и расходование средств по текущей, инвестиционной и финансовой деятельности корпорации.

Бюджетирование – процесс разработки плановых бюджетов (смет), объединяющих планы менеджмента корпорации, и в первую очередь производственные и маркетинговые планы.

Цель бюджетирования – обеспечение воспроизводственного процесса необходимыми денежными ресурсами в общем объеме и по структурным подразделениям (цехам, отделам, службам и т.д.).

Система бюджетирования в корпорации состоит из двух подсистем:

• бюджетов структурных подразделений (филиалов), составляемых по центрам финансовой ответственности;

• сквозного бюджета, характеризующего деятельность корпорации в целом.

Центр финансовой ответственности (ЦФО) – это набор статей бюджета предприятия (объединенных по общему признаку), за планирование и выполнение которого несет ответственность один из менеджеров корпорации или руководитель (менеджер) структурного подразделения (филиала).

В состав ЦФО включают:

• профит-центр, деятельность которого связана с подразделениями, генерирующими прибыль (например, цех с законченным циклом производства готового продукта, транспортный цех);

• центр затрат, деятельность которого связана со структурными подразделениями, не приносящими прибыль (например, отделы снабжения и комплектации, вспомогательные и обслуживающие хозяйства);

• венчур-центр, деятельность которого связана с подразделениями, от которых ожидают прибыль в будущем;

• центр инвестиций, деятельность которого связана с осуществлением капиталовложений (отдел капитального строительства) и др.

С позиции корпоративных финансов бюджеты подразделяют также на операционные и финансовые. Операционный бюджет – это бюджет доходов и расходов, базой для разработки которого служат более частные бюджеты: продажи товаров, производства, закупок материальных ресурсов, общепроизводственных и общехозяйственных расходов, налоговый и др. Финансовый бюджет состоит из бюджета движения денежных средств и прогнозного баланса активов и пассивов (бюджета по балансовому листу).

Составление бюджета доходов и расходов является отправной точкой процесса сквозного бюджетирования в любой корпорации. Этот бюджет представляет собой расчетную оценку доходов и расходов, а также их структуру на предстоящий период.

Доходную и расходную части бюджета исчисляют отдельно, а затем сводят в единую таблицу. Доходную часть бюджета разделяют на три составляющие: доходы от реализации продукции (работ, услуг); доходы от прочей текущей деятельности и доходы по финансовой деятельности. Расходная часть состоит из текущих расходов, связанных с производством и сбытом продукции; расходов на выплату налогов и страховых взносов; расходов по финансовой деятельности. Примерная форма бюджета доходов и расходов в корпорации приведена в табл. 11.3.

Таблица 11.3

Дата добавления: 2016-06-02; просмотров: 3639;