Учет кассовых операций

Наличные денежные средства и денежные документы организации хранятся и учитываются в кассе организации.

Кассир - должностное лицо, на которое возложена обязанность учета, приема, хранения и выдачи денег из кассы. После издания приказа (решения, постановления) о назначении кассира на работу руководитель организации обязан под расписку ознакомить его с Порядком ведения кассовых операций, после чего с кассиром заключается договор о полной материальной ответственности.

Помещение кассы должно быть специально оборудовано для обеспечения сохранности денежных средств и снабжено сигнализацией. Помещение кассы должно быть изолировано, а двери в кассу на время совершения операции заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Организации могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями организаций для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей.

Если в кассе накапливается сумма, превышающая установленный лимит, то деньги подлежат сдаче в банк (непосредственно в дневные или вечерние кассы банков, а также инкассаторам) для зачисления на расчетный счет организации. Не сданная в банк денежная наличность считается сверхлимитной.

Кассовые операции в большинстве организаций носят ограниченный характер, и с ростом безналичных расчетов, прежде всего электронных, объем кассовых операций сокращается. Поскольку налично-денежный оборот, по сравнению с безналичным, сложнее контролировать, и он легко может явиться причиной налоговых правонарушений, государство стремится его контролировать. В этих целях юридические лица вправе рассчитываться между собой наличными деньгами, если суммы по одному платежу не превышают 100 тыс. руб. Платежи между ними сверх указанной суммы должны осуществляться в безналичном порядке.

Кассовые операции проводятся в следующем порядке:

оформление первичных документов по приходу и расходу;

регистрация первичных документов в журнале регистрации;

записи в кассовую книгу (под копирку в двух экземплярах), ежедневное выведение остатка по кассовой книге;

сдача в бухгалтерию (бухгалтеру) отчета кассира (второй экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге.

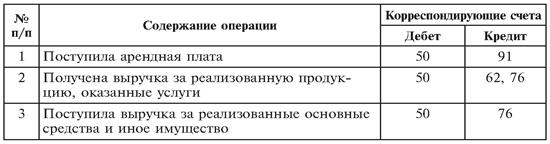

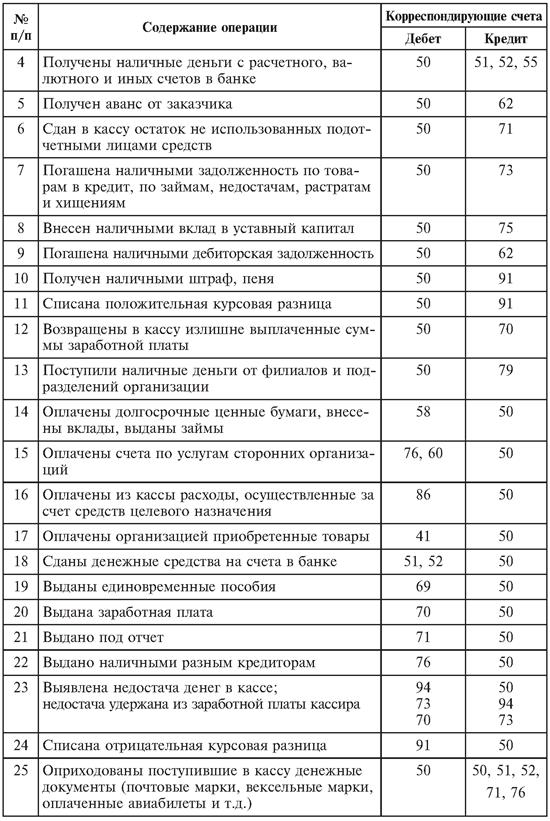

Учет кассовых операций ведется на активном синтетическом счете 50 «Касса». По дебету счета отражается поступление денежных средств, по кредиту - расходование денег (табл. 7.3).

К счету 50 открываются субсчета:

50-1 «Касса организации» - учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, эти операции учитываются обособленно;

50-2 «Операционная касса» - открывается в случае необходимости; на данном субсчете отражаются наличие и движение денежных средств в кассах товарных контор и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п.;

50-3 «Денежные документы» - учитываются путевки в дома отдыха и санатории, марки почтовые и государственной пошлины, вексельные и акцизные марки и т.п.;

50-4 «Касса в иностранной валюте».

Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Счет в банке - сердцевина взаимоотношений организации с клиентами посредством банковской структуры, а рост суммы средств на счете нередко рассматривается как главный показатель работы организации.

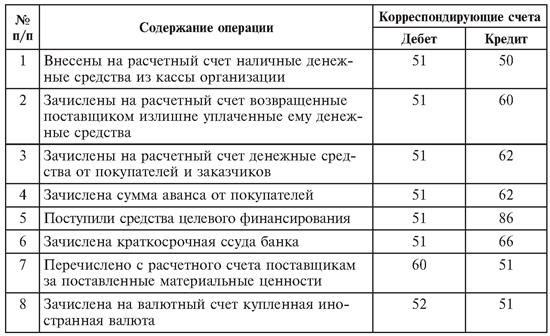

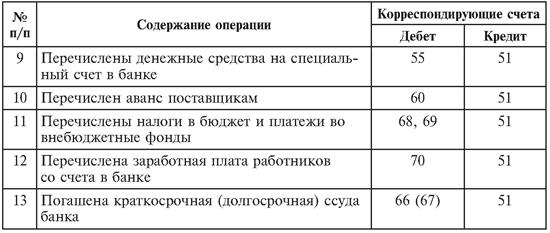

Для учета движения средств на расчетном счете используется активный балансовый счет 51 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете.

В случае если организация имеет несколько расчетных счетов, необходимо организовать ведение аналитического учета в разрезе расчетных счетов.

Ежедневно или в другие сроки, установленные по соглашению с организацией, банк выдает ей выписки из его расчетного счета с приложением оправдательных документов, подтверждающих правомерность списания и зачисления средств на расчетный счет.

Обязательными реквизитами выписки являются:

номер счета клиента;

дата предыдущей выписки и ее исходящий остаток, который является входящим остатком для последующей выписки;

суммы, зачисленные и списанные с расчетного счета;

остаток средств на расчетном счете на дату составления выписки.

Выписка из расчетного счета - второй экземпляр лицевого счета организации, открытого ей банком. Сохраняя денежные средства организаций, банк считает себя должником организации (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) - по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету расчетного счета, а списания - по кредиту.

Для учета движения средств на расчетном счете используется активный балансовый счет 51 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете.

Дата добавления: 2016-05-25; просмотров: 909;