Кредитные операции. Виды кредитов. Учет кредитных операций

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим во временное пользование на условиях срочности, возвратности и, обычно, с уплатой процента.

В условиях рыночной экономики широко распространены коммерческий и банковский кредиты. Последний выдается банками в виде денежных ссуд, используемых для расширения производства и в качестве источника платежных средств для текущей деятельности.

Если заемные средства требуются не все сразу, а частями в течение некоторого промежутка времени, то возможно оформление в банке кредитной линии вместо разового кредита. При этом определяется общая сумма, в пределах которой заемщик может расходовать средства со своего ссудного счета (или которые будут частями по согласованию с банком перечисляться на счет заемщика, и он будет тратить их по мере необходимости). В этом случае проценты за пользование кредитными ресурсами начисляются только на фактические переданные в распоряжение заемщика суммы.

Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором между организацией и банком. В договоре устанавливаются объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, формы взаимного обеспечения обязательств, процентные ставки, порядок их уплаты, права и ответственность сторон, перечень документов, периодичность их представления.

Срок возврата полученных средств заемщиком определяется либо в кредитном договоре, либо в срочном обязательстве - документе, которым оформляется получение заемщиком каждой суммы в пределах общей суммы кредитного договора.

Прежде чем обратиться в конкретный банк за ссудой, организация должна тщательно взвесить целесообразность ее получения и возможности возврата, оценить и сопоставить условия предоставления и погашения кредита разными коммерческими банками с точки зрения сроков, на которые предоставляется кредит, размеров процентных ставок и других требований. В свою очередь, банк тщательно анализирует платежеспособность и ликвидность организации, оценивая ее возможности своевременно возвратить ссуду и уплатить проценты. Для этого он вправе запросить бухгалтерский баланс и другую отчетность организации, осуществить проверку обеспечения кредита соответствующими товарно-материальными ценностями, ознакомиться с документами, отчетами.

В зависимости от целей использования кредиты делятся:

· на кредиты для финансирования оборотных средств;

· на кредиты для финансирования капитальных вложений.

По срокам кредиты банков могут быть краткосрочные - до года и долгосрочные - свыше года. Краткосрочные кредиты банков служат одним из источников формирования оборотных средств организаций. Оптимальным сроком таких ссуд является время оборота средств в кредитуемых хозяйственных процессах. Для этих целей обычно разрабатывают дифференцированные сроки нормативов использования заемных средств во времени, так как в большинстве случаев величина уплачиваемого процента непосредственно зависит от срока, на который выдается ссуда.

Долгосрочный банковский кредит в основном выдается на затраты по капитальному строительству, реконструкции и другим капиталовложениям. Такого рода ссуды должны окупиться за счет прибыли, полученной от этих мероприятий.

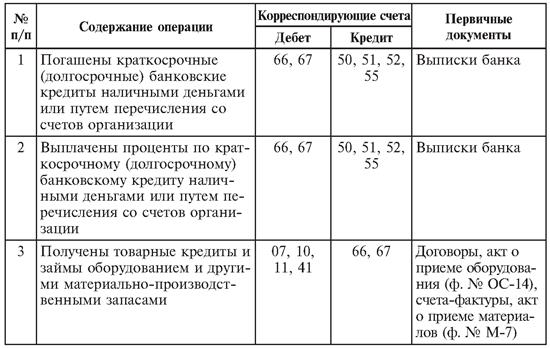

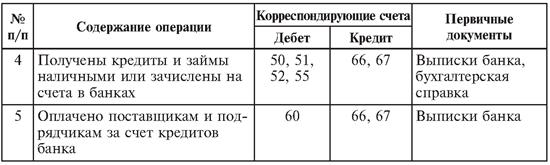

Для учета операций по получению и погашению кредитов и займов используют пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Полученные ссуды и займы отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуд и займов - по дебету счетов в корреспонденции по счетам денежных средств.

За использование кредита организация, как было отмечено, в соответствии с условиями кредитного договора обязана выплатить проценты. Проценты по кредиту представляют собой плату за услуги банка, его предоставившего. Общепринятой формой определения процентов являются годовые проценты, т.е. ставка процента, подлежащая уплате банку за пользование кредитными средствами в течение года.

Проценты за пользование кредитом начисляются ежемесячно с момента зачисления денежных средств на счет организации в соответствии с порядком, установленным договором. Сумма процентов увеличивает основное кредитное обязательство.

Исполнение организацией обязательств по уплате процентов должно производиться в сроки, установленные договором. Если такие сроки не определены, то проценты выплачиваются ежемесячно до дня возврата суммы кредита.

7. Учет операций в иностранной валюте. Основные понятия: валюта отчетности, валютный курс, курсовая разница. Отображение в учете операций в иностранной валюте во время первоначального признания и на дату составления баланса. Учет средств в иностранной валюте

Валютными операциями считаются сделки по операциям, связанным с переходом права собственности и иных прав на валютные ценности, в том числе:

1. операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

2. ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

3. осуществление международных денежных переводов;

4. расчеты между резидентами и нерезидентами в валюте Российской Федерации.

Для осуществления валютных операций организация может иметь два вида валютных счетов: текущий валютный счет - для учета валюты, находящейся в распоряжении организации; транзитный валютный счет - для учета поступлений валютной выручки.

Синтетический учет средств на валютном счете ведется на активном балансовом счете 52 «Валютные счета». По дебету счета отражается поступление денежных средств на валютные счета организации; по кредиту счета - списание денежных средств с валютных счетов организации. Операции по валютным счетам фиксируются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов и обнаруженные при проверке выписок кредитной организации, записываются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»;

52-2 «Валютные счета за рубежом».

К субсчету 52-1 открываются субсчета второго порядка:

52-1-1 «Текущий валютный счет»;

52-1-2 «Транзитный валютный счет».

Валютный счет может открываться только на одну из валют различных государств (доллары, фунты стерлингов, евро и т.д.). Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Текущий валютный счет 52-1-1 открывается организациям для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством.

По дебету счета 52-1-1 «Текущий валютный счет» учитываются суммы в иностранной валюте, перечисленные с кредита счета 52-2-2 «Транзитные валютные счета», а также указанные ранее суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет.

С кредита счета 52-1-1 «Текущий валютный счет» валюта списывается в безналичном и наличном порядке.

Средства в иностранной валюте в безналичном порядке списывают по следующим направлениям:

1. переводы иностранной валюты в порядке расчетов на любые цели в соответствии с действующим законодательством и установленным Банком России порядком расчетов организаций в иностранной валюте;

2. продажа иностранной валюты (за исключением обязательной);

3. перевод иностранной валюты для зачисления на валютный счет организации за границей.

Снятие наличной иностранной валюты со счета 52-1-1 «Текущий валютный счет» разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России.

Транзитный валютный счет 52-1-2 открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу на текущий валютный счет:

1. перевод посреднической организацией оставшейся после обязательной продажи ее части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки;

2. иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида;

3. инкассированная валютная выручка организации, осуществляющей реализацию гражданам товаров (работ, услуг) за иностранную валюту на территории Российской Федерации;

4. наличные поступления иностранной валюты в виде возврата снятых с текущего валютного счета и неизрасходованных сумм на оплату расходов, связанных с командировками работников организации в иностранные государства.

Операции по кредиту счета 52-1-2 «Транзитный валютный счет» осуществляются в следующих случаях:

1) при возвращении средств в иностранной валюте той организации, от которой они поступили;

2) при перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями предприятиям, не являющимся резидентами Российской Федерации, за вычетом комиссионного вознаграждения;

3) для оплаты следующих расходов:

в пользу нерезидентов в оплату транспортировки, страхования и экспедирования грузов,

в пользу организаций - резидентов в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении,

по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур,

по переводу начисленного посредническим организациям комиссионного вознаграждения по экспортным контрактам;

4) при обязательной продаже части валютной выручки, а также продаже средств в иностранной валюте, превышающей сумму обязательной продажи;

5) при осуществлении посредническими организациями по поручению организаций - поставщиков экспортной продукции обязательной продажи части валютной выручки, причитающейся организациям-поставщикам;

6) при переводе оставшейся части валютной выручки после обязательной продажи валютных средств на ее текущий счет и т.д.

Особенности учета операций в иностранной валюте регламентируются ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденным приказом Минфина России от 27 декабря 2006 г. № 154н.

В настоящее время юридические лица могут покупать иностранную валюту через уполномоченные банки для осуществления:

1. текущих валютных операций;

2. валютных операций, связанных с движением капитала (по операциям, требующим соответствующих разрешений или лицензий Банка России, в пределах сумм, указанных в разрешениях и лицензиях);

3. платежей в погашение кредитов, полученных в иностранной валюте у уполномоченных банков, включая проценты за пользование кредитами и суммы штрафов за неисполнение или ненадлежащее исполнение обязательств по возврату этих кредитов;

4. оплаты командировочных расходов своих сотрудников, направляемых в командировку за границу;

5. платежей на валютные счета за границей, открытые с разрешения Банка России для оплаты расходов на содержание представительств;

6. обязательных платежей в иностранной валюте, взимаемых государственными органами в соответствии с федеральными законами.

Оценка денежных средств, выраженных в валюте, производится как собственно в валюте, так и в рублевом эквиваленте. При зачислении средств на валютные счета оценку этих средств производит банк по курсу Банка России на момент зачисления. При этом следует строго соблюдать даты совершения отдельных операций в иностранной валюте.

Пересчет стоимости безналичных денежных средств, выраженных в иностранной валюте, приводит к возникновению курсовых разниц, подлежащих отнесению на финансовые результаты организации в качестве прочих доходов или прочих расходов.

В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по операциям:

· по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс Банка России на дату исполнения обязательств по оплате отличался от его курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату составления бухгалтерской отчетности за отчетный период, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

· по пересчету стоимости активов и обязательств.

Курсовые разницы отражаются в бухгалтерском учете отдельно от других видов доходов и расходов организации, в том числе финансовых результатов от операций с иностранной валютой.

Курсовые разницы учитываются на счете 91 «Прочие доходы и расходы». По дебету этого счета отражаются отрицательные курсовые разницы в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и других, а по кредиту - положительные курсовые разницы. Курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на ее добавочный капитал. Положительные курсовые разницы относят на увеличение счетов по учету расчетов с учредителями с кредита счета 83 «Добавочный капитал», а отрицательные отражаются по дебету счета 83 «Добавочный капитал» и кредиту счетов учета расчетов.

Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

В бухгалтерской отчетности касательно курсовых разниц организация раскрывает: величину курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в иностранной валюте; величину курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в рублях; величину курсовых разниц, зачисленных на счета бухгалтерского учета, отличные от счета учета финансовых результатов организации; официальный курс иностранной валюты к рублю, установленный Банком России, на отчетную дату. В случае если для пересчета выраженной в иностранной валюте стоимости активов или обязательств, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то в бухгалтерской отчетности раскрывается такой курс.

При составлении бухгалтерского баланса проводится переоценка валютных ценностей с целью более точно отразить финансовое состояние организации. Переоценке подвергаются все денежные статьи бухгалтерского баланса, выраженные в иностранных валютах (остатки на валютных счетах, платежные документы, дебиторская задолженность и т.д.). Неденежные же статьи переоценке не подлежат. К ним относятся статьи: основные средства, нематериальные активы, сырье, материалы, уставный капитал, нераспределенная прибыль и подобные им, которые учитываются в рублевом эквиваленте по курсу на момент приобретения (получения).

Тема 10. Учет финансовых результатов

Литература:

1. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет для менеджеров: Учебник / В.М.Богаченнко, Н.А.Кириллова. Изд-е 2-е, дополн. и перераб. – Ростов н/Д: Феникс, 2010. – 368 с.

2. Сапожникова Н.Г. Бухгалтерский учет для менеджеров: учебник / Н.Г.Сапожникова. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2010. – 448 с.

3. Богатая И.Н., Хахонова Н.Н. бухгалтерский учет: экзаменационные ответы. – 3-е изд. Серия «Сдаем экзамен». – Ростов н/Д: «Феникс», 2008. – 448 с.

4. Бухгалтерский финансовый учет: Учебник для вузов / под ред. Проф. Ю.А.Бабаева. – М.: Вузовский учебник, 2012. – 525 с.

5. Карпова Т.П. Управленческий учет: Учебник для вузов. – М.: ЮНИТИ, 2010. – 350 с.

6. Козлова Е.П. Бухгалтерский учет в организациях / Е.П.Козлова, Т.Н.Бабченко, Е.Н. Галанина. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2010. – 752 с.

7. Кондраков Н.П. Бухгалтерский учет: Учеб.пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2012. – 640 с.

Вопросы:

1. Доходы предприятия: определение и классификация. Учет доходов от реализации готовой продукции (товаров, работ, услуг).

2. ПБУ 9/1999 «Доходы организации».

3. Себестоимость реализованной готовой продукции (товаров, работ, услуг).

4. Учет доходов и расходов от прочей операционной деятельности.

5. Учет результатов деятельности от участия в капитале.

6. Учет доходов и расходов финансовой деятельности.

7. Учет доходов и расходов прочей обычной деятельности.

8. Порядок вычисления и уплаты налога на прибыль. Учет налоговых разниц по налогу на прибыль.

9. Учет нераспределенной прибыли или непокрытых убытков.

10. Учет банкротства предприятий.

Самостоятельная работа студентов (работа над темами для самостоятельного изучения).

1. Учет налоговых разниц по налогу на прибыль.

2. Учет банкротства предприятий

1. Доходы предприятия: определение и классификация. Учет доходов от реализации готовой продукции (товаров, работ, услуг)

Финансовые результаты хозяйственной деятельности организации определяются на счетах бухгалтерского учета путем сопоставления доходов и расходов. Величина, получаемая вычитанием из доходов или выручки, себестоимости реализованной продукции, прочих расходов и убытков, представляет собой прибыль организации

В настоящее время величина чистых активов рассчитывается по предлагаемому алгоритму, рекомендуемому приказом Минфина России и ФКЦБ России от 29 января 2003 г. № 10н/03-61-пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» и Гражданским кодексом РФ:

ЧА = [ВА + (ОА - ЗУК)] - [ДО + (КО - ДПБ)]

где ЧА - чистые активы; ВА - внеоборотные активы; ОА - оборотные активы;

ЗУК - задолженность учредителей по взносам в уставный капитал; ДО - долгосрочные обязательства; КО - краткосрочные обязательства; ДПБ - доходы будущих периодов.

Доходы являются источником существования организации. Без доходов нет прибыли, без прибыли нет организации.

В ПБУ 9/99 «Доходы организации» записано: «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников (собственников имущества)».

Не признаются доходами организации поступления от других юридических и физических лиц:

1. сумм НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

2. по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

3. в порядке предварительной оплаты продукции, товаров, работ, услуг;

4. авансов в счет оплаты продукции, товаров, работ, услуг;

5. в залог, если договором предусмотрена передача заложенного имущества залогодержателю; в погашение кредита, займа, предоставленного заемщику.

В зависимости от характера, условий получения и направлений деятельности доходы организации могут подразделяться на:

а) доходы от обычных видов деятельности;

б) прочие доходы.

Кроме того, существует понятие чрезвычайных доходов, учет которых несколько отличается от предыдущих категорий и осуществляется на счете 99 «Прибыли и убытки».

К доходам от обычных видов деятельности относится: выручка от продажи продукции и товаров, поступления, связанные с выполнением работ (оказанием услуг). При этом выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Согласно ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий:

1. организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2. сумма выручки может быть определена;

3. имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в этом возникает в случае, если организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

4. право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5. расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Кроме того, к доходам от обычных видов деятельности относятся некоторые виды доходов при соблюдении следующих условий:

1. если предмет деятельности организации - предоставление за плату во временное пользование своих активов по договору аренды - арендная плата;

2. если предмет деятельности организации - предоставление за плату прав, возникающих из патентов на различные виды интеллектуальной собственности - лицензионные платежи;

3. если предмет деятельности организации - участие в уставных капиталах других организаций - поступления, связанные с этой деятельностью.

Формирование выручки организации от основного вида деятельности обусловливает все финансовые показатели деятельности и налогооблагаемую базу организации за отчетный период.

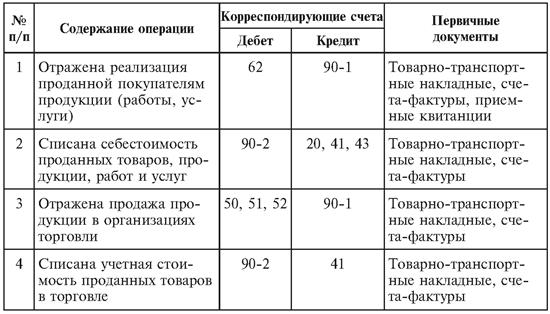

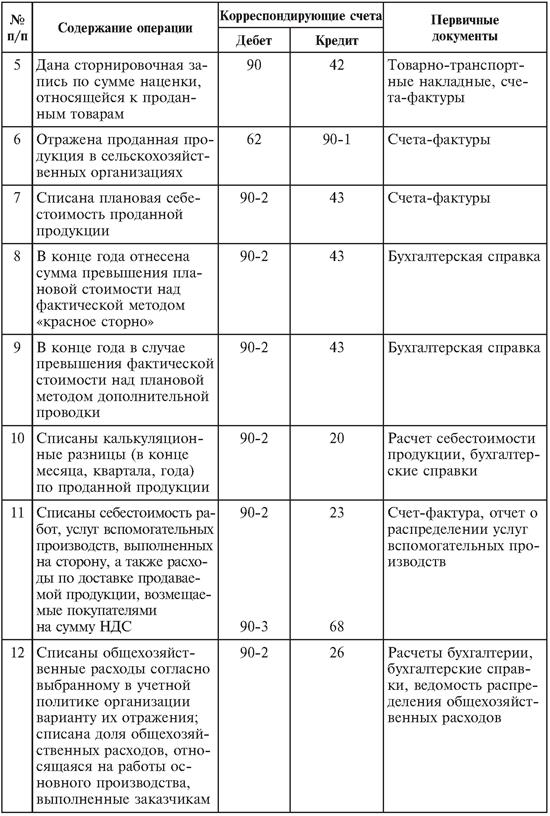

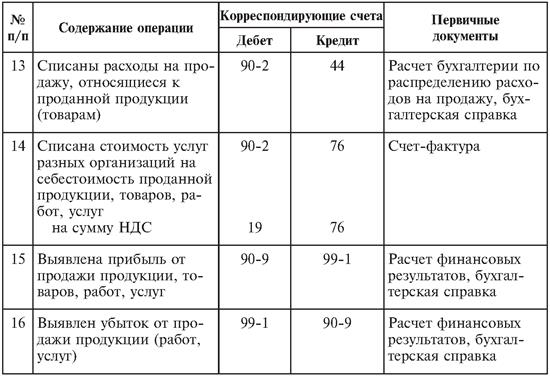

Учет доходов и расходов от основного вида деятельности осуществляется на балансовом счете 90 «Продажи». На этом счете определяется прибыль (доход) от реализации продукции (работ, услуг), которая перечисляется на счет 99 «Прибыли и убытки».

Хозяйственные операции записываются на счете 99 «Прибыли и убытки» по так называемому кумулятивному принципу, т.е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо.

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от реализации продукции (работ,

услуг), основных средств, материалов и другого имущества;

б) прочих прибылей и убытков.

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг. Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС, акцизов и других налоговых вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу.

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Организации - плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Сумма выручки от продажи продукции отражается по кредиту субсчета 90-1 «Выручка» счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Записи от продаж производятся накопительно в течение отчетного года. Ежемесячно вычитанием совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» из кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании отчетного года субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж» (табл. 12.1).

Аналитические счета по счету 90 «Продажи» открываются по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. В аналитическом учете по счету 90 «Продажи» организации наряду со стоимостью продукции и вырученными суммами отражают ее количество и качество.

2. ПБУ 9/1999 «Доходы организации»

ПБУ 9/99 в редакции Приказа от 08.11.2010 N 144н.

I. Общие положения.

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Дата добавления: 2016-05-25; просмотров: 1054;