Задачи, основные направления и информационное обеспечение анализа основных фондов

Основные средства — один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

При анализе следует учитывать законы развития систем, так как каждый технологический этап (см. табл. 3.4) или экономический уклад (см. табл. 3.1) имеет свои пределы роста, определяемые технологическими системами. Эффективность использования основных фондов (технологических систем) определяется их «местом» на S-образной кривой развития и положением товаров на рынке. Различные сочетания этих двух параметров характеризуют вполне определенные соотношения результатов и затрат.

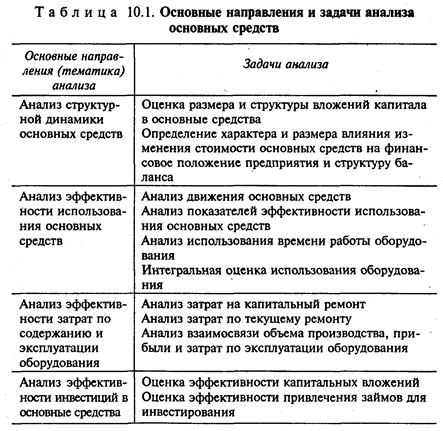

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций.

Основные направления (тематика) анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в табл. 10.1.

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств, инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу, однако четкой границы между этими видами анализа, как выше уже отмечалось, нет. В этой главе подробно рассмотрим второе направление анализа основных средств — анализ эффективности их использования.

Анализ затрат по содержанию и эксплуатации оборудования является составной частью анализа себестоимости продукции.

Методика проведения анализа основных средств нацелена на выбор наилучшего варианта их использования. Поэтому главными особенностями анализа являются 1) вариантность решений по использованию основных средств и 2) нацеленность на перспективу.

Перспективный анализ - основной вид анализа инвестиций, которому должен предшествовать анализ имеющихся на балансе основных средств и эффективности их использования.

Качество анализа зависит от достоверности информации, т.е. от качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами основных средств, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Информационные источники анализа:

• ф. 11 «Отчет о наличии и движении основных средств»;

• ф. БМ «Баланс производственной мощности»;

• ф. № 7-ф «Отчет о запасах неустановленного оборудования»;

• инвентарные карточки учета основных средств.

Возможности анализа основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Отсутствует аналитический учет финансовых результатов по операциям с объектами основных средств. Аналитический учет капитального строительства объектов и мощностей ограничен информацией паспорта стройки, который к тому же в большинстве случаев по полной форме не заполняется.

Дата добавления: 2016-02-11; просмотров: 2716;