Анализ обеспеченности материальными ресурсами

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода.

Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках: 1) в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях; 2) по стоимости - для выявления потребности в оборотных средствах — см. § 8.3; 3) в днях обеспеченности - в целях планирования и контроля за выполнением графика поставки.

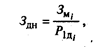

Обеспеченность предприятия запасами в днях исчисляется по формуле:

где Здн — запасы сырья и материалов в днях; ЗМi — запасы но вила материальных ресурсов в натуральных или стоимостных показателях; Р1Дi — однодневный расход i-го вида материальных ресурсов в тех же единицах измерения.

Среднедневной расход материалов определяется делением суммарного расхода i-го вида материальных ресурсов за анализируемый период на количество календарных дней в периоде.

В процессе анализа обеспеченности материальными ресурсами выявляют:

1) степень обеспеченности потребности в материальных ресурсах договорами на их поставку и фактическое их выполнение;

2) ритмичность поставок и влияние нарушений в поставке на выполнение предварительной программы;

3) соответствие фактической обеспеченности товарными запасами плановой;

4) снижение объема производства в связи с недостаточной обеспеченностью материальными ресурсами.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

• коэффициент обеспеченности по плану Кoб.пл:

• коэффициент обеспеченности фактически Kоб. ф:

Анализ приведенных коэффициентов проводится по каждому виду материалов.

Проверяется количество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора.

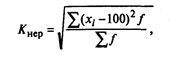

Для оценки ритмичности поставок используются показатели: среднеквадратичное отклонение фактического объема поставки по дням (декадам, месяцам) от среднего объема поставки; коэффициент неравномерности поставок и коэффициент вариации;

• коэффициент неравномерности поставок материалов определяется по формуле:

где хi — процент выполнения плана поставки по периодам (дням, декадам, месяцам); f — план поставки за те же периоды;

• коэффициент вариации определяется по формуле:

где Δа - отклонение объема поставки по периодам от плана; k - количество анализируемых периодов; b - средний объем поставки материалов за период.

Неритмичная поставка сырья и материалов порождает простои оборудования, потери рабочего времени, необходимость сверхурочных работ. Простои не по вине рабочих им оплачиваются, сверхурочные работы оплачиваются по повышенной тарифной ставке. Все это увеличивает себестоимость выпускаемой продукции и соответственно снижает прибыль предприятия.

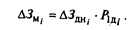

Одним из проявлений нарушений графиков поставки материальных ресурсов является необеспеченность запасами;

• необеспеченность предприятия запасами материальных ресурсов определяется умножением среднесуточного расхода материалов на необеспеченность в днях:

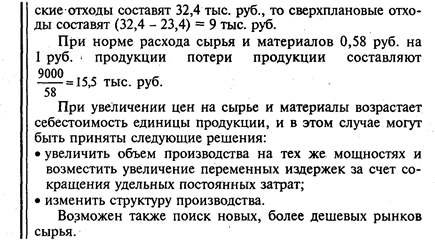

На заключительном этапе анализа обеспеченности предприятия сырьем и материалами дается количественная (стоимостная) оценка потерь продукции в результате:

• недопоставки ресурсов;

• плохого качества материалов;

• изменения цен на материалы;

• простоев из-за нарушения графика поставки.

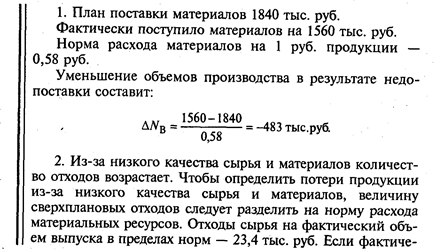

Приведем примеры расчета потерь продукции в результате действия перечисленных факторов:

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности, по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов [37].

Резюме

Анализ материальных ресурсов проводится с целью выявления резервов снижения себестоимости продукции и увеличения прибыли. Основные этапы анализа:

• оценка эффективности использования материальных ресурсов;

• оценка влияния эффективности использования материальных ресурсов на величину материальных затрат;

• анализ обеспеченности предприятия материальными ресурсами;

• анализ обоснованности норм расхода материально-технических ресурсов;

• обоснование оптимальной потребности в материальных ресурсах.

Анализ эффективности использования ресурсов проводится на основе показателей материалоотдачи, материалоемкости, удельного веса материальных затрат в себестоимости продукции, коэффициента использования материальных ресурсов.

Влияние использования материальных ресурсов на величину материальных затрат оценивается с использованием двухфакторных моделей: мультипликативная модель изучает влияние материалоемкости по прямым затратам и коэффициента соотношения общих и прямых затрат; аддитивная модель — влияние материалоемкости отдельных видов материальных ресурсов на совокупный показатель материалоемкости.

Обобщающим показателем обеспеченности предприятия материальными ресурсами является обеспеченность в днях, которая оценивается сопоставлением с планом и оптимальной величиной запасов.

Дата добавления: 2016-02-11; просмотров: 9898;