Показатели оценки эффективности использования основных средств

Основные средства представляют собой один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами — текущие расходы ресурсов, в частности, по основным средствам — амортизация.

При сопоставлении запасов ресурсов с объемом выручки за отчетный период следует рассчитывать среднюю величину запасов за тот же период.

Обобщающим показателем эффективности использования основных фондов является фондоотдача. Фондоотдача основных средств определяется по формуле:

где S — средняя первоначальная (восстановительная) стоимость основных средств.

При расчете фондоотдачи следует иметь в виду, что в стоимости основных фондов учитываются собственные и арендованные средства; не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям.

При оценке динамики фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции следует скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств — на коэффициент переоценки.

Повышение фондоотдачи приводит при прочих равных условиях к снижению суммы амортизационных отчислений, приходящейся на 1 руб. готовой продукции, или амортизациоемкости, и соответственно способствует повышению доли прибыли в цене товара:

где Аe - амортизациоемкость; А — сумма начисленной амортизации.

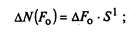

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Эту зависимость описывает факторная или индексная факторная модель:

На основе факторной модели рассчитывается прирост объема выпуска за счет расширения основных фондов и роста фондоотдачи:

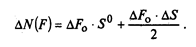

Прирост выпуска продукции за счет фондоотдачи рассчитывают с применением следующих методов решения факторных моделей:

• абсолютных разниц:

• интегрального метода:

Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях (неизменности показателей использования других видов ресурсов) приводит к увеличению рентабельности капитала и продаж.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска и реализации продукции, так как фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность отражает финансовый результат от реализации. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность — экономическую эффективность.

Другим показателем эффективности использования средств является фондоемкость, которая определяется отношением средней стоимости основных средств к объему выпуска продукции (показатель, обратный фондоотдаче):

Особый смысл приобретают расчет и оценка фондоемкости в динамике. Изменение фондоемкости показывает прирост или снижение стоимости основных средств на 1 руб. готовой продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных фондах.

Сумма относительной экономии (перерасхода) основных фондов определяется по формуле.

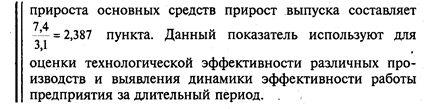

Соотношение темпов прироста стоимости основных средств и темпов прироста объема выпуска позволяет определить предельный показатель фондоемкости, т.е. прирост основных средств на 1 % прироста продукции. Если предельный показатель фондоемкости меньше единицы, имеют место повышение эффективности использования основных средств и рост коэффициента использования производственной мощности.

При наращивании производственного потенциала на ресурсоемких этапах развития технологических систем (см. этапы 1— 5 в табл. 3.4) возможен рост фондоемкости.

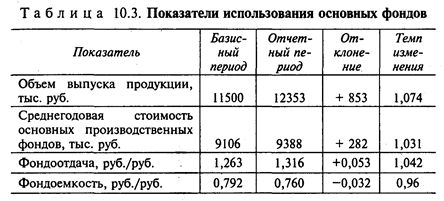

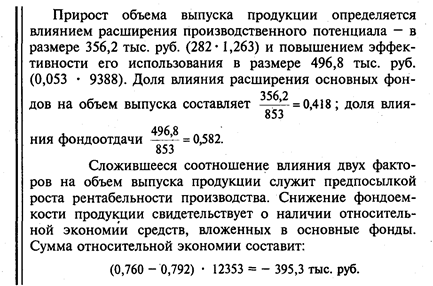

Для оценки влияния рассмотренных показателей на изменение объема выпуска продукции воспользуемся данными табл. 10.3.

Главный фактор экономии средств, вложенных в основные фонды, — рост фондоотдачи. Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных фондов, по совокупности основных фондов, по промышленно-производственным фондам, т.е. за вычетом стоимости основных фондов социального назначения, по активной части промышленно-производственных фондов (машинам и оборудованию). Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи.

Дата добавления: 2016-02-11; просмотров: 3554;