Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

Анализ материалоемкости проводится по аддитивной, кратной или мультипликативной факторной системе.

Построение факторных моделей осуществляется на основе формулы определения материалоемкости (9.1), причем сама формула расчета не может рассматриваться в качестве факторной системы.

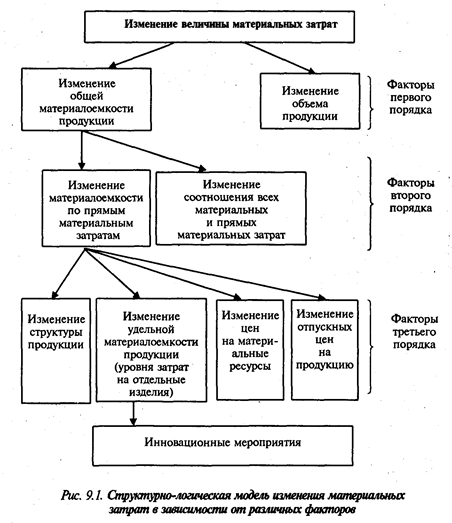

Структурно-логическая факторная модель материальных затрат представлена на рис. 9.1.

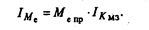

Одна из факторных моделей, полученная приемом расширения, рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам (Ме пр) и коэффициента соотношения общих и прямых затрат (КМЗ):

Для изучения влияния факторов на Мe можно использовать любые рассмотренные выше методы.

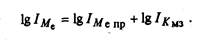

Для примера используем логарифмический.

Из выражения Ме = Ме пр ∙ Кмз следует

Логарифмируя, получим:

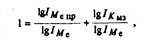

Разделим обе части выражения на левую:

т.е. все приращения материалоемкости принимаются за 1. .

Выражение отражает долю приращения материалоемкости за счет прямых затрат, второе слагаемое — долю приращения за счет соотношения общих и прямых материальных затрат.

Влияние факторов оценивается по формулам:

Материалоемкость по прямым материальным затратам Ме пр и коэффициент соотношения затрат Кмз — факторы первого порядка. Факторами второго порядка, влияющими на материалоемкость продукции, являются:

• структура продукции (увеличение доли материалоемкой продукции приводит к увеличению общей материалоемкости);

• уровень материальных затрат на отдельные изделия, или удельная материалоемкость;

• цены на материалы;

• отпускные цены на продукцию.

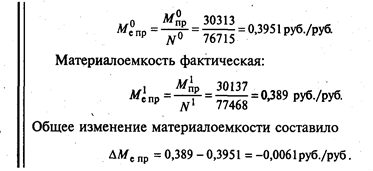

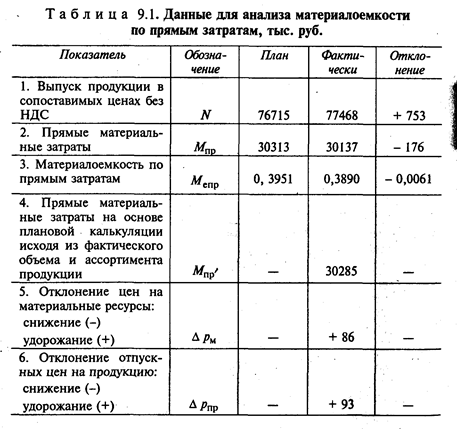

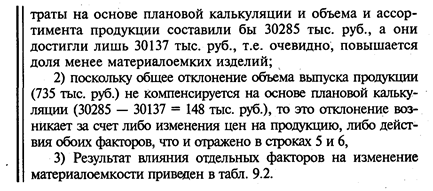

Рассмотрим пример оценки факторов, влияющих на изменение материалоемкости по прямым затратам (использованы расчеты, приведенные в [9, с. 332—350]).

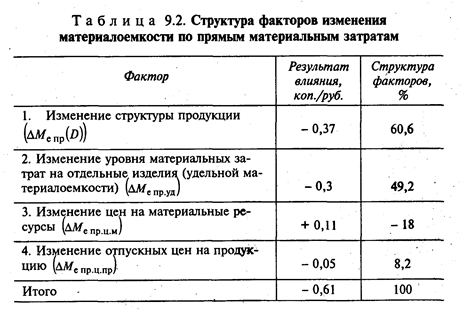

На основе факторных моделей рассчитывается сумма экономии материальных затрат за счет каждого фактора второго порядка.

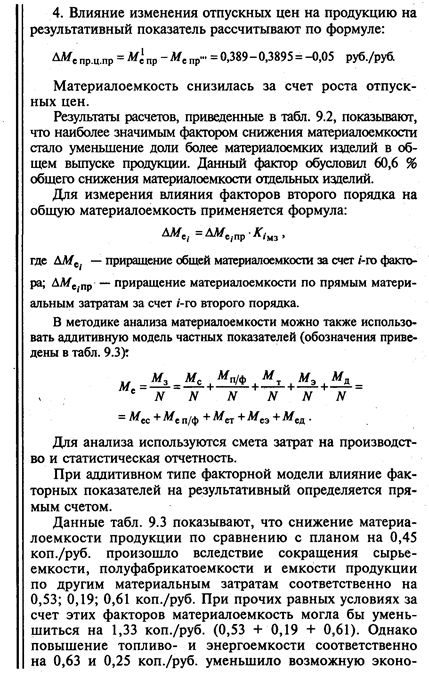

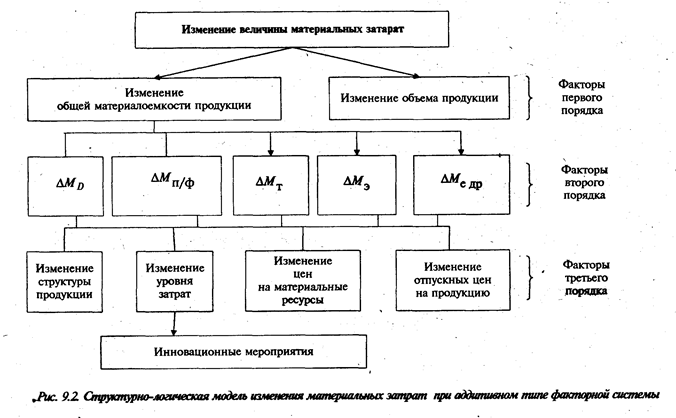

Каждый фактор второго порядка изменяется в свою очередь под влиянием изменения структуры продукции, изменения уровня затрат, цен на материальные ресурсы, отпускных цен на продукцию, которые являются по отношению к величине материальных затрат для аддитивного типа факторной системы факторами третьего порядка (рис. 9.2).

На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) оказывают влияние мероприятия инновационной деятельности. Основные из них: совершенствование конструкторских характеристик изделий; внедрение новой техники; внедрение новых прогрессивных видов сырья, материалов, топлива; повышение уровня квалификации работников и др.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Дата добавления: 2016-02-11; просмотров: 3188;