Особенности анализа использования основных фондов в торговле

Структура основных фондов торгового предприятия существенно отличается от структуры основных фондов промышленного. Это обусловлено как объективными, так и субъективными причинами. Объективные факторы связаны с особенностями технологического процесса в торговле, необходимостью широкого применения живого труда обслуживающего персонала, что делает эту отрасль трудоемкой. Субъективные факторы связаны с низким уровнем механизации и автоматизации торгового процесса в целом по отрасли.

В основных фондах торгового предприятия удельный вес зданий, сооружений и передаточных устройств составляет около 80 %, а активной части — машин и оборудования — около 11%. Если в составе основных фондов учитывать арендуемые помещения, то удельный вес активной части снизится.

Однако развитие сети супермаркетов и гипермаркетов, крупных торговых центров, создание агрегированных торговых структур, построение системы товароснабжения на принципах логистики вызывают необходимость крупных капитальных вложений в создание современных транспортно-складских комплексов, автоматизированных систем управления запасами, современных систем расчетов с покупателями с применением пластиковых и дисконтных карт.

Для оценки эффективности оснащения торговых предприятий применяются общие показатели:

• фондоотдача F0;

• фондоемкость Fе;

• фондовооруженность труда Fв;

• рентабельность основных фондов Rоф.

Фондоотдача в торговле определятся как отношение товарооборота к средней стоимости основных средств в первоначальной или восстановительной оценке. Фондоотдача может быть выражена и как отношение выработки, т.е. товарооборота на одного работника, к показателю фондовооруженности, которая характеризуется стоимостью основных фондов в расчете на одного работника. Следовательно, фондоотдача растет, если темп роста товарооборота опережает темп роста стоимости основных фондов, или темп роста производительности труда опережает темп роста фондовооруженности.

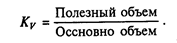

Коэффициент использования основных фондов определяется как отношение годовой стоимости прибыли от реализации к среднегодовой стоимости основных фондов.

При определении каждого показателя эффективности использования основных фондов учитываются стоимость как собственных, так и арендованных фондов.

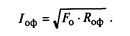

Рост фондоотдачи может сопровождаться снижением коэффициента использования основных фондов, поэтому для обобщенной оценки эффективности основных фондов рассчитывается интегральный показатель эффективности Iоф:

Кроме общих показателей эффективности использования всей совокупности основных фондов, применяются частные показатели, учитывающие особенности отдельных подотраслей торговли: розничной торговли, общественного питания, оптовой торговли.

В розничной торговле определяются показатели:

• нагрузка на 1 м2 площади:

• коэффициент установочной площади: Ку = ,

где Пуст — площадь, занятая оборудованием и крупногабаритными товарами.

Нормативное значение коэффициента 0,27—0,3;

• коэффициент экспозиционной площади: Кэ = .

где Пэкс - площадь выкладки товаров, определяется как сумма площадей всех элементов оборудования.

Оптимальным считается значение коэффициента, равное 0,7-0,75.

В общественном (массовом) питании определяются показатели:

• товарооборот на одно посадочное место;

• коэффициент использования производственной мощности КМ:

Производственная мощность — максимально возможный выпуск блюд за день.

Для оптовой торговли рассчитываются показатели эффективности использования складской площади:

• удельный складской товарооборот (Уст):

• коэффициент использования складской площади Кскл:

Полезная (грузовая) площадь — это площадь склада, непосредственно занятая материальными ценностями или устройствами для их хранения. Основная площадь склада —это полезная площадь плюс площадь, занятая приемными, сортировочными, комплектовочными помещениями и оборудованием для складирования грузов.

Для различных способов хранения и перемещения грузов на складе устанавливаются нормативные коэффициенты использования складской площади. При анализе фактический коэффициент сравнивается с нормативным, по результатам сравнения принимается конкретное управленческое решение. Коэффициент использования объема склада:

В настоящее время не определены нормативные коэффициенты использования объема склада. Однако установлено, что если фактический коэффициент использования объема склада меньше 0,2 (при обеспечении нормативного значения коэффициента использования складской площади), то это указывает на неправильный выбор складского и подъемно-транспортного оборудования.

Частные показатели эффективности использования основных средств оказывают непосредственное влияние на обобщающие показатели: фондоотдачу и интегральный показатель эффективности, однако наличие детерминированной связи установить трудно, и для оценки влияния отдельных частных показателей на фондоотдачу целесообразно применять методы корреляционно-регрессионного анализа.

Резюме

Одним из важнейших факторов любого производства являются основные фонды. Эффективное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению себестоимости продукции, трудоемкости изготовления и увеличению прибыли. Размер и динамика основных средств — объекты финансового, управленческого и инвестиционного анализа.

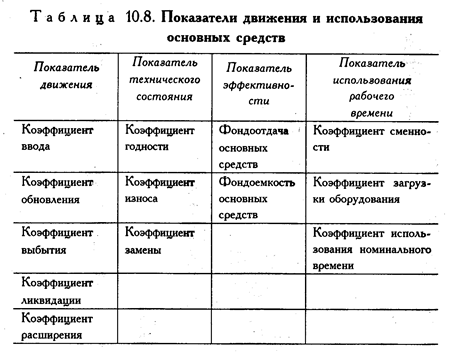

В главе рассмотрено одно из направлений управленческого анализа — анализ эффективности использования основных средств. Показатели оценки движения и использования основных средств сведены в табл. 10.8.

Изучение факторной модели фондоотдачи позволяет оценить влияние изменений в составе основных средств, использования рабочего времени, производительности единицы действующего оборудования и соотнести стоимость единицы оборудования с его производительностью.

Особенность анализа основных средств - его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа основных фондов независимо от отрасли деятельности предприятия является выявление возможностей расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в обновлении или расширении производственного потенциала.

К приведенному в главе анализу необходимо обращаться при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска продукции и инвестиционных проектов. Оснащенность предприятия оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия.

Показатели движения и использования основных фондов различаются как по стадиям развития систем, так и по техническим этапам (укладам). На стадии развития максимального значения достигают такие коэффициенты, как ввода, годности, расширения, фондоотдачи, сменности. На стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации, принимая максимальное значение на стадии старости системы. В результате анализа должны вырабатываться рекомендации руководству предприятия по соответствующей технической политике.

Вопросы для контроля

1. По каким основным направлениям проводится анализ основных производственных фондов?

2. Какие показатели используются для оценки динамики основных фондов?

3. Какой экономический смысл имеют расчет и анализ показателя фондоотдачи основных средств?

4. Какой экономический смысл имеет анализ показателя фондоемкости основных средств?

5. Охарактеризуйте основные факторы роста фондоотдачи основных средств. Какие из них имеют приоритетное значение?

6. Какие показатели используются для оценки степени загрузки оборудования?

7. Опишите факторную модель фондоотдачи и показатели, ее составляющие.

8. Назовите факторы первого и последующих уровней влияния на фондоотдачу основных средств.

9. В чем заключаются особенности анализа использования основных средств в торговле?

10. Какие приемы и способы применяются при анализе основных средств?

Дата добавления: 2016-02-11; просмотров: 3047;