Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам

Методы устранения автокорреляции в остатках могут быть разные. Они зависят от причин автокорреляции. Автокорреляция в остатках может быть следствием неправильной спецификации модели: не учтена важная объясняющая переменная, неправильно выбрана форма связи. В этом случае можно попытаться изменить математическую функцию регрессии (например, линейную на степенную), уточнить набор объясняющих переменных. Однако если эти попытки не увенчались успехом и автокорреляция в остатках имеет место, то для ее устранения можно применить обобщенный метод наименьших квадратов (ОМНК).

ОМНК можно использовать как для парной, так и для множественной регрессии. Для простоты и уяснения сути проблемы рассмотрим регрессию двух временных рядов

yt=a + bxt+  . (5.22)

. (5.22)

Для периода времени (t -1) справедливо равенство

yt-1=a + bxt-1+  . (5.23)

. (5.23)

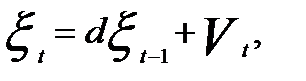

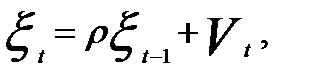

Если имеет место автокорреляция в остатках, т.е. последующие по времени остатки зависят от предыдущих, то регрессия остатков может быть представлена как

(5.24)

(5.24)

где Vt — случайная ошибка для линейной регрессии остатков.

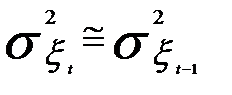

Но так как  то

то  и

и  . Полагая, что

. Полагая, что  имеем

имеем  Тогда регрессия остатков примет вид

Тогда регрессия остатков примет вид

(5.25)

(5.25)

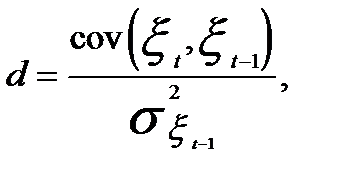

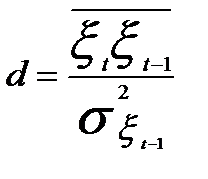

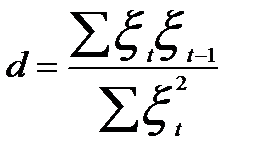

Параметр d определим по формуле

(5.26)

(5.26)

где

В результате получим, что  . Предполагая, что

. Предполагая, что  , можно записать, что

, можно записать, что

, (5.26)

, (5.26)

т.е. d — коэффициент автокорреляции остатков первого порядка. Обозначим его через ρ. Тогда регрессия остатков примет вид

(5.27)

(5.27)

где ρ — коэффициент автокорреляции остатков первого порядка; Vt — случайная ошибка, удовлетворяющая всем предпосылкам МНК.

Предполагая, что ρ известен, вычтем из уравнения (5.23) уравнение (5.22), умноженное на ρ:

(5.28)

(5.28)

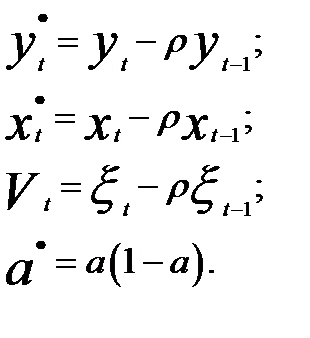

Введём обозначения:

Тогда получим следующее уравнение

у* =а +bx*+  , (5.29)

, (5.29)

где Vt — независимые случайные величины, имеющие нормальное распределение.

Так как ошибки Vt удовлетворяют предпосылкам МНК (они не содержат автокорреляцию), то оценки  и

и  будут обладать свойствами несмещенных оценок и могут быть получены обычным МНК.

будут обладать свойствами несмещенных оценок и могут быть получены обычным МНК.

Уравнение (9) возможно только при t> 1, так как при t = 1 отсутствует лаговая переменная. Чтобы не уменьшать число степеней свободы рекомендуется для первого периода времени (t = 1) использовать поправку Прайса — Уинстена

(5.30)

(5.30)

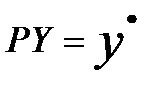

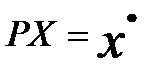

Таким образом, ОМНК предполагает, что вместо исходных переменных yt и xtиспользуются взвешенные переменные  и

и  ,

,

где P – веса. В матричном виде модель регрессии принимает вид PY = PXB + P  .

.

В ней матрица весов Р составит

Иными словами, матрица исходных данных трансформируется

Для длинных динамических рядов поправка Прайса — Уинстена может не применяться. Тогда матрица весов не содержит первую строку рассмотренной матрицы Р, и в расчетах используется (n-1) преобразованных наблюдений  и

и  .

.

К преобразованным переменным и применяется традиционный МНК и оцениваются параметры и . Далее из соотношения  можно найти параметр как

можно найти параметр как

(11)

(11)

ОМНК распространяется и на случай множественной регрессии

Если имеет место автокорреляция остатков и то

Или, исходя из прежней символики, строим модель вида

(5.31)

(5.31)

Применяя к переменным  традиционный МНК, найдем оценки параметров

традиционный МНК, найдем оценки параметров  . Свободный член модели определим как Далее можно написать искомую модель регрессии yt =a + blxlt + ...+bpxpt, в которой устранена автокорреляция остатков.

. Свободный член модели определим как Далее можно написать искомую модель регрессии yt =a + blxlt + ...+bpxpt, в которой устранена автокорреляция остатков.

Иными словами, применение ОМНК к регрессии с автокоррелированными остатками сводится к двухшаговой процедуре:

— преобразование исходных уровней динамических рядов с помощью известного значения коэффициента автокорреляции остатков первого порядка р;

— применение к преобразованным данным обычного МНК.

Дата добавления: 2016-03-22; просмотров: 2324;