Статистическое изучение сезонных колебаний

Сезонные колебания (сезонная неравномерность) — это сравнительно устойчивые внутригодичные колебания, т. е. когда из года в год в одни месяцы уровень явления повышается, а в другие — снижается. Они обусловливаются специфическими условиями, влиянием многочисленных факторов, в том числе и природно - климатических.

Перед статистикой стоит задача выявить колебания и их измерить. Наличие сезонных колебаний выявляют с помощью графического метода. В этом случае применяют линейные диаграммы, на которые наносят данные об объеме явления по месяцам не менее чем за три года.

Целесообразно для выявления сезонных колебаний использовать среднечасовые уровни за каждый месяц, что позволяет исключить влияние различной продолжительности рабочих часов в месяцах. Эти уровни исчисляются путем деления общего объема явления за месяц на количество рабочих часов в месяце.

Измеряются сезонные колебания (сезонная волна) при помощи особых показателей, которые называются индексами сезонности. Их расчет выполняют двумя методами в зависимости от характера динамики.

Если годовой уровень явления из года в год остается относительно неизменным, то индексы сезонности исчисляются по формуле

,

,

где  — средняя дневная из фактических уровней одноименных месяцев;

— средняя дневная из фактических уровней одноименных месяцев;

— общая средняя за исследуемый период.

— общая средняя за исследуемый период.

Индексы сезонности исчисляются в три этапа:

1. Рассчитываются средние уровни для каждого месяца по данным за все годы исследуемого периода (  ), что позволяет избавиться от случайных колебаний месячных уровней по годам.

), что позволяет избавиться от случайных колебаний месячных уровней по годам.

2. Определяется общая средняя ( ) за весь исследуемый период. При расчете сезонных колебаний по абсолютным данным об объеме явления за каждый месяц исчисляется путем деления общего объема явления за весь исследуемый период (сумма исходных данных) на число рабочих часов в исследуемом периоде (так, при периоде 3 года — суммарное количество рабочих часов за три года). При расчете сезонных колебаний на основе среднечасовых уровней определяется как средняя взвешенная арифметическая из среднечасовых объемов по месяцам исследуемого периода; в качестве веса используется число рабочих часов каждого месяца:

,

,

где  — число рабочих часов каждого месяца.

— число рабочих часов каждого месяца.

3. Исчисляются индексы сезонности по приведенной формуле.

Если ряд имеет основную тенденцию, то построение тренд-сезонных моделей осуществляется по следующему алгоритму:

1. Оценивание сезонной компоненты (аддитивной или мультипликативной).

2. Десонализация (сезонная корректировка) исходных данных.

3. Расчёт параметров тренда на основе временного ряда, полученного в на 2 шаге алгоритма.

4. Моделирование динамики исходного ряда с учётом трендовой и сезонной компонент.

5. Использование построенной модели для прогнозирования в случае её адекватности и удовлетворительной точности.

Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Рассмотрим реализацию данного алгоритма на примере моделирования и прогнозирования реальных временных рядов, содержащих сезонные колебания.

ПРИМЕР 5.5

В табл. 5.6 представлены квартальные данные с 1999 г. по 2006 г. об импорте РФ.

Требуется:

1) провести исследование компонентного состава анализируемого временного ряда;

2) рассчитать прогнозную оценку уровня импорта в первом полугодии 2007 г.

Таблица 5.6

Импорт РФ по кварталам

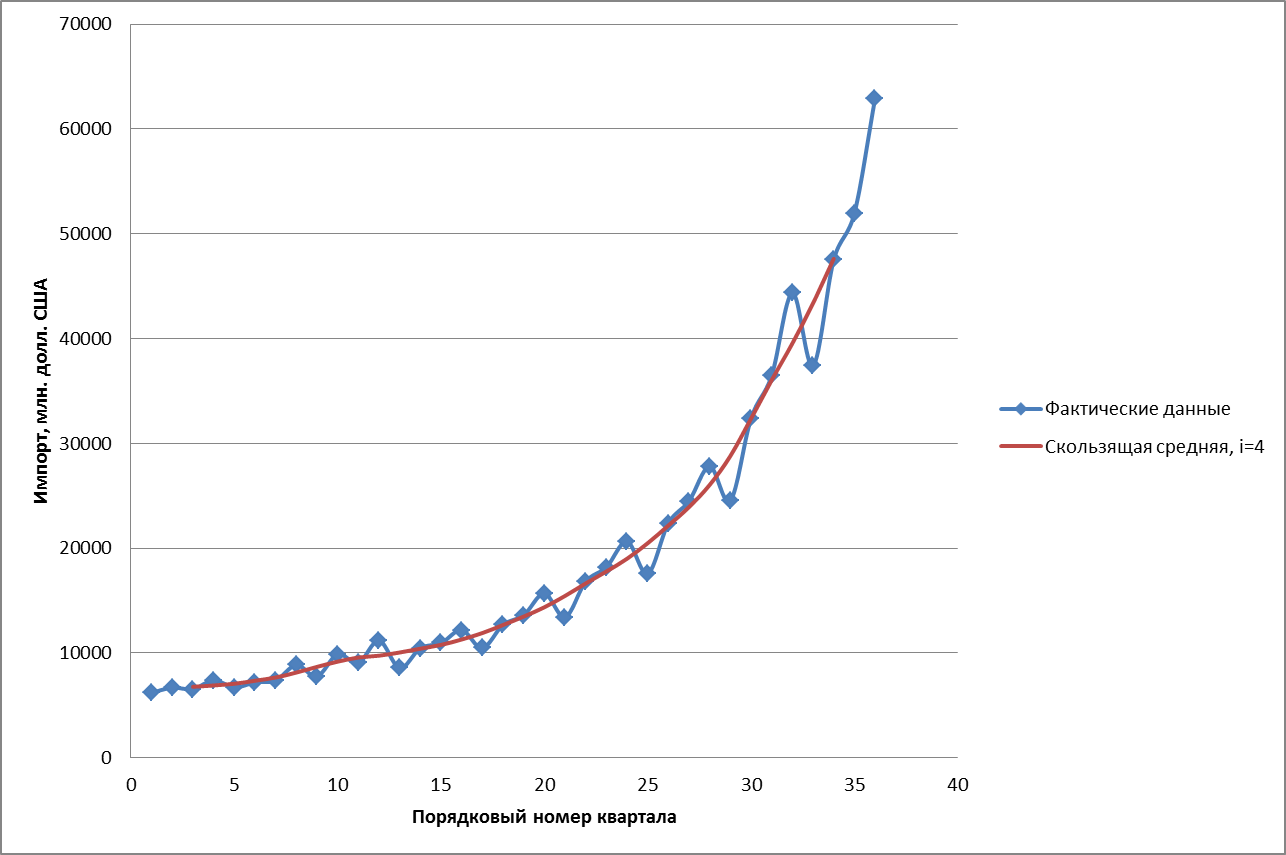

Рис. 5.7 Квартальный импорт РФ за 1999-2006 годы

Решение.

Графический анализ исходного временного ряда свидетельствует о наличии трендовой компоненты в анализируемом периоде: наглядно выражена полиномиальная тенденция роста объемов импорта. На рис. 5.7 отчетливо видны сезонные колебания. Наблюдается устойчиво повторяющееся увеличение импорта во 2 и 4 кварталах по сравнению с 1 кварталом, для которого характерны повторяющиеся из года в год сезонные «спады». Наиболее существенные «всплески» в динамике показателя просматриваются в 4 квартале. Так как амплитуда сезонных колебаний изменяется с течением времени, увеличивается с ростом тренда, то для описания динамики временного ряда можно предложить модель с мультипликативной сезонностью. Кроме того, для уменьшения вариации результативного признака целесообразно поделить значение импорта на количество рабочих дней в квартале, что наглядно представлено в табл.5.7 и на рис.5.8.

Таблица 5.7

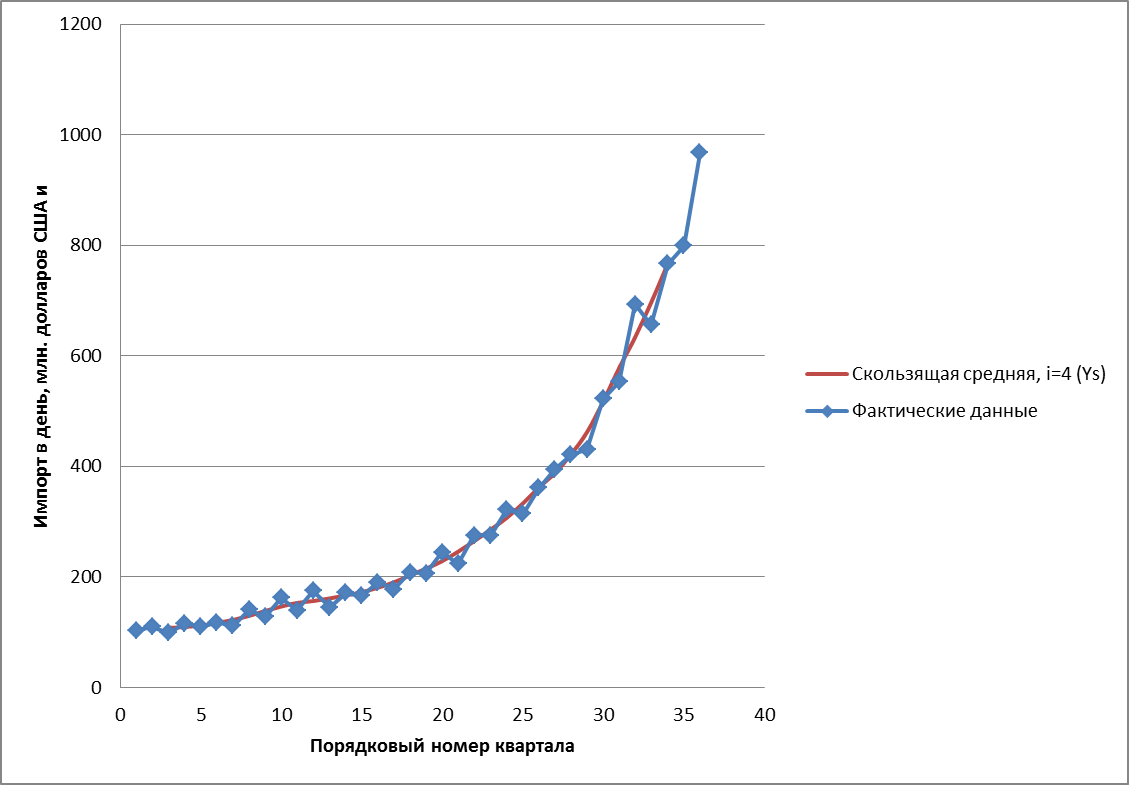

Импорт РФ по рабочим дням в квартале

Рис. 5.8 Импорт РФ в день за 1999-2006 годы

Таким образом, при моделировании и прогнозировании уровней исследуемого временного ряда целесообразно сделать выбор в пользу модели смешанного типа, содержащей мультипликативную сезонность.

Результаты расчетов представлены в табл. 5.8.

Таблица 5.8

Прогнозирование объёмов импорта Российской Федерации с помощью мультипликативной тренд-сезонной модели

Значение скользящей средней (гр. 4, табл.5.8) вычислено по формуле 5.3 с учетом количества рабочих дней в кварталах:

Предварительную оценку сезонности получим усреднением уровней временного ряда Isp для одноименных кварталов (табл. 5.9).

Таблица 5.9

Расчет оценок сезонной составляющей для мультипликативной формы модели

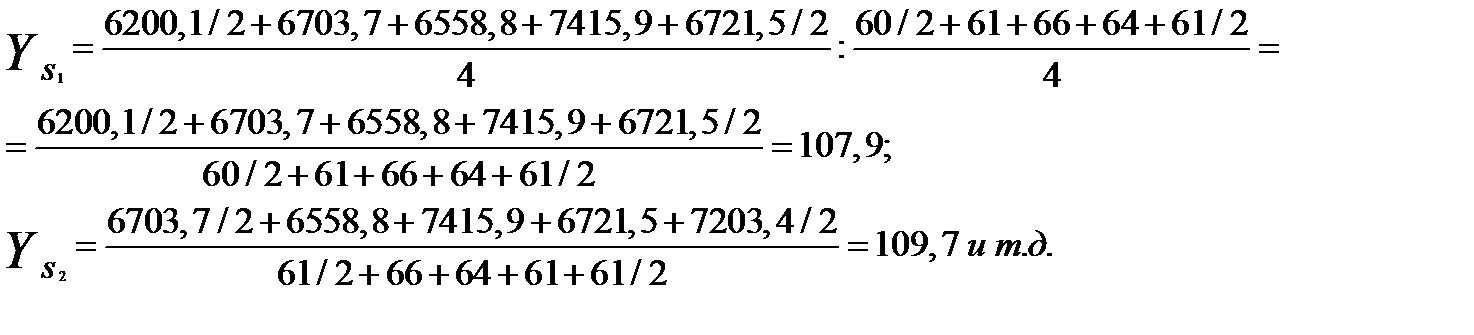

Например, значение сезонной составляющей для I квартала

Isp1=6,515/7=0,931, аналогичным образом вычислены промежуточные значения индексов сезонности и для остальных кварталов.

Сумма промежуточных значений индексов равна 3,972. В связи с этим введём поправочный коэффициент k=4/3,972=1,0071. Тогда окончательная оценка индекса сезонности для первого квартала равна Is1=0,931*1,0071=0,937; Is2=1,030*1,0071=1,038 и т.д.

В гр. 7 табл. 5.8 представлен десезонализированный временной ряд, полученный делением исходного временного ряда (гр. 3) на соответствующие коэффициенты сезонности (коэффициенты сезонности принимаются одинаковыми для каждого анализируемого года).

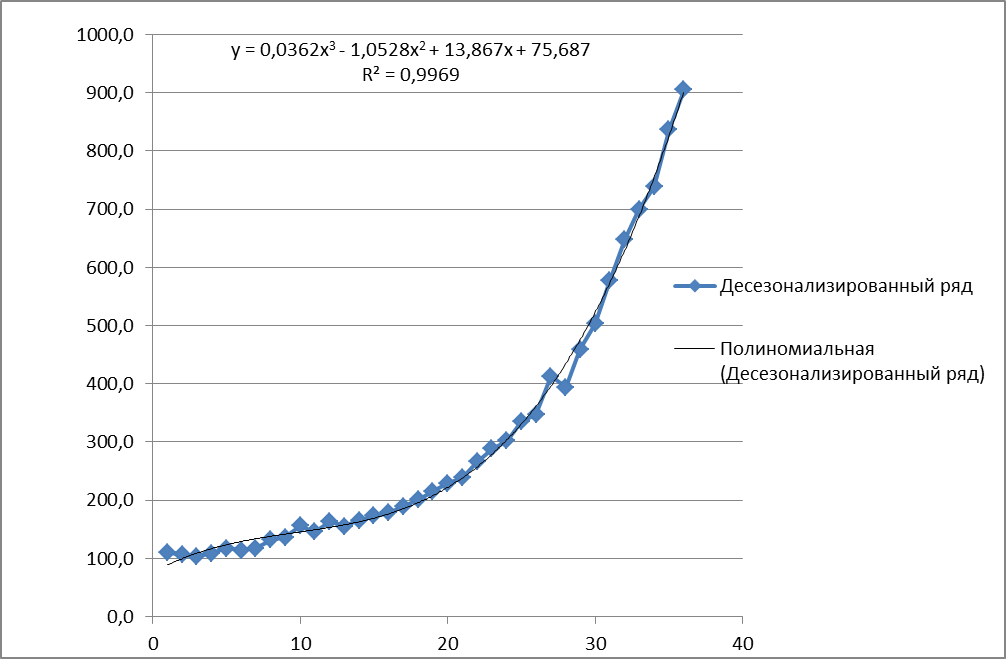

Для описания тенденции воспользуемся моделью полинома третьей степени, так как это согласуется с результатами графического анализа динамики показателя. Модель для десезонализированного временного ряда и её график приведены на рис.5.9.

Рис. 5.9 Десезонализированный временной ряд импорта

На заключительном этапе расчетные уровни временного ряда «Импорт РФ в день» (гр.9, табл. 5.8) были вычислены умножением значений, полученных по линейной трендовой модели, на соответствующие коэффициенты сезонности.

Прогнозная оценка импорта в 2007 г. приведена в гр. 9 упомянутой таблицы.

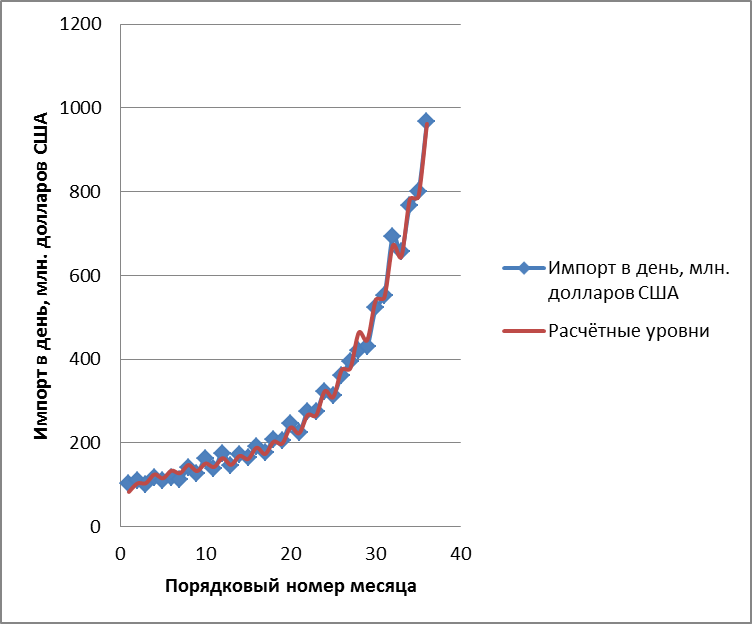

На рис. 5.10 представлены фактические уровни исследуемого временного рада и расчетные значения вместе с прогнозными оценками на 2007 г. визуальный анализ свидетельствует о близости фактических и расчетных значений уровней, что указывает на высокое «качество» построенной тренд-сезонной модели. Этот вывод подтверждают полученные значения характеристик точности, вычисленные на всем рассматриваемом временном интервале: значение средней относительной ошибки по модулю составило менее 4,4%, значение средней абсолютной ошибки по модулю — 9,8 млн. долларов. Модуль относительной ошибки для прогноза импорта в 2007 г. составил 1,4%.

Рис.5.10 Фактические и расчётные уровни временного ряда импорта.

Ранее выдвигалось предположение о том, что мультипликативная форма тренд-сезонной модели обеспечит меньшую абсолютную относительную ошибку по сравнению с её аддитивной формой. В связи с этим проверим выполнение данной гипотезы на тех же исходных данных (пример 5.5). Результаты расчётов приведены в табл. 5.10.

Таблица 5.10

Прогнозирование объёмов импорта Российской Федерации с помощью аддитивной тренд-сезонной модели

В графе 5 данной таблицы приведены уровни ряда, полученные вычитанием из исходного временного ряда значений сглаженного ряда.

Предварительную оценку сезонности получим усреднением уровней временного ряда (Isp) для одноименных кварталов (табл. 5.11).

Таблица 5.11

Расчет оценок сезонной составляющей для аддитивной формы модели

Например, значение сезонной составляющей для I квартала

Isp1=-116,142/7=-16,592, аналогичным образом вычислены промежуточные значения индексов сезонности и для остальных кварталов.

Сумма промежуточных значений индексов равна -8,783, а должна быть равна нулевой сумме. В связи с этим введём поправочный коэффициент k=-8,783/4=-2,196. Тогда окончательная оценка индекса сезонности для первого квартала равна Is1=-16,592-(-2,196)=-14,396; Is2=5,107-(-2,196)=7,303 и т.д.

Для аддитивной тренд-сезонной формы модели значение средней относительной ошибки по модулю составило 9,7%, значение средней абсолютной ошибки по модулю — 23,3 млн. долларов. Модуль относительной ошибки для прогноза импорта в 2007 г. составил 5,3%.

Ошибки аддитивной модели более чем в два раза превышают ошибки мультипликативной модели импорта, следовательно, ранее выдвинутая гипотеза подтвердилась.

Кроме изложенных ранее методов дискретного описания сезонности в практике используется и её непрерывное представление с помощью гармоник ряда Фурье:

,

,

где  — номер гармоники, определяющий степень точности модели (обычно берется в пределах от 1 до 4).

— номер гармоники, определяющий степень точности модели (обычно берется в пределах от 1 до 4).

Параметры уравнения (  ) определяются методом наименьших квадратов:

) определяются методом наименьших квадратов:

.

.

При анализе внутригодовой динамики n = 12 — по числу месяцев в году. Представляя месячные периоды как части окружности, ряд внутригодовой динамики имеет следующий вид (табл. 5.12).

Таблица 5.12

Дата добавления: 2016-03-22; просмотров: 1256;