Экспоненциальное сглаживание.

Предположим, что временной ряд может быть представлен в виде:

где а - const;  — случайные неавтокоррелированные отклонения с нулевым математическим ожиданием и дисперсией

— случайные неавтокоррелированные отклонения с нулевым математическим ожиданием и дисперсией  .

.

Модель экспоненциального сглаживания ряда описывается следующей рекуррентной формулой:

(5.8)

(5.8)

где St — значение экспоненциальной средней в момент;  — параметр сглаживания, = const, 0< < 1;

— параметр сглаживания, = const, 0< < 1;  = 1 - .

= 1 - .

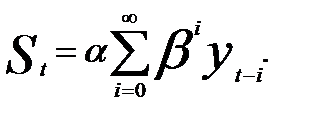

Если последовательно использовать соотношение (8.8), то экспоненциальную среднюю St можно выразить через предшествующие значения уровней временного ряда:

(5.9)

(5.9)

где п — длина ряда;  — начальное значение экспоненциальной средней.

— начальное значение экспоненциальной средней.

Из (5.2) видно, что величина St оказывается взвешенной суммой всех членов ряда. Причем веса отдельных уровней ряда убывают по мере их удаления в прошлое соответственно экспоненциальной функции (в зависимости от «возраста» наблюдений). Именно поэтому модель (5.8) получила название модели экспоненциального сглаживания.

Например, пусть = 0,1. Тогда вес текущего наблюдения  , будет равен = 0,1, вес предыдущего уровня

, будет равен = 0,1, вес предыдущего уровня  будет соответствовать

будет соответствовать  = 0,1* 0,9 = 0,09; для уровня

= 0,1* 0,9 = 0,09; для уровня  вес составит

вес составит  = 0,081; для

= 0,081; для  —

—  = 0,0729 и т. д.

= 0,0729 и т. д.

При расчете экспоненциальной средней в момент времени t всегда требуется значение экспоненциальной средней в предыдущий момент времени, поэтому на первом шаге должна быть определена некоторая

величина S0, предшествующая  . Часто на практике в качестве начального значения S0 используется среднее арифметическое значение из всех имеющихся уровней временного ряда или из какой-то их части. Из выражения (8.9) следует, что вес, приписываемый этому значению, уменьшается по экспоненциальной зависимости по мере удаления от первого уровня. Поэтому для длинных временных рядов влияние неудачного выбора S0 погашается.

. Часто на практике в качестве начального значения S0 используется среднее арифметическое значение из всех имеющихся уровней временного ряда или из какой-то их части. Из выражения (8.9) следует, что вес, приписываемый этому значению, уменьшается по экспоненциальной зависимости по мере удаления от первого уровня. Поэтому для длинных временных рядов влияние неудачного выбора S0 погашается.

Рассмотрим выражение (8.9) при п  . Очевидно, что

. Очевидно, что  , следовательно,

, следовательно,

(5.10)

(5.10)

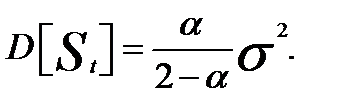

Автор модели Р. Браун показал, что математические ожидания временного ряда и экспоненциальной средней совпадут, но в то же время дисперсия экспоненциальной средней D[St] будет меньше дисперсии временного ряда ( ).

Представим выражение (5.10) в следующем виде:

Отсюда очевидно, что математическое ожидание M(St) = a, так же как и математическое ожидание самого временного ряда.

Дисперсия экспоненциальной средней D[St] определяется выражением:

Учитывая свойства  можно записать:

можно записать:

Таким образом,  (5.11)

(5.11)

Так как 0< <1, то D[St] будет меньше дисперсии временного ряда .

Из (5.11) видно, что при высоком значении дисперсия экспоненциальной средней незначительно отличается от дисперсии ряда. С уменьшением дисперсия экспоненциальной средней сокращается, возрастает ее отличие от дисперсии ряда. Тем самым экспоненциальная средняя начинает играть роль «фильтра», поглощающего колебания временного ряда.

Таким образом, с одной стороны, следует увеличивать вес более свежих наблюдений, что может быть достигнуто повышением , с другой стороны, для сглаживания случайных отклонений величину нужно уменьшить. Эти два требования находятся в противоречии. Поиск компромиссного значения параметра сглаживания с учетом специфики решаемой задачи составляет важную часть исследования.

ПРИМЕР 5.4

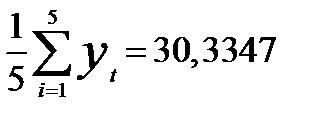

Требуется рассчитать экспоненциальную среднюю для временного ряда курса доллара США с 9 января 2013 г. по 6 февраля 2013 г. (табл. 5.5). В качестве начального значения экспоненциальной средней возьмите среднее значение пяти первых уровней. Расчеты проведите для трех различных значений параметров адаптации: а) = 0,2; б) = 0,5; в) = 0,8.

Сравните графически исходный временной ряд и экспоненциально сглаженные временные ряды при различных значениях параметра адаптации. Укажите, какой временной ряд носит более гладкий характер.

Решение.

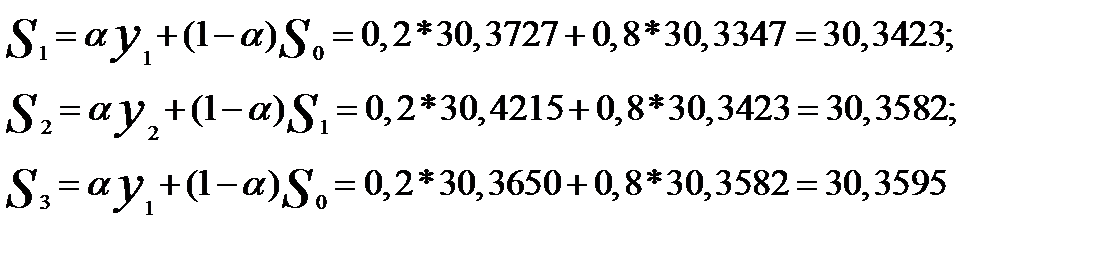

Определим S0 =  .

.

Найдем значения экспоненциальной средней при = 0,2.

Согласно (5.8)

Аналогичны вычисления для = 0,5 и = 0,8. Результаты расчетов экспоненциально сглаженных рядов при различных значениях параметров адаптации представлены в табл. 5.5.

Таблица 5.5

Экспоненциальные средние для временного курса доллара США

| Дата | Порядковый номер уровня, t | Курс доллара США | Экспоненциальная средняя | |||

|

|

| ||||

| 09.01.2013 | 30,3727 | 30,3423 | 30,3537 | 30,3651 | ||

| 10.01.2013 | 30,4215 | 30,3582 | 30,3876 | 30,4102 | ||

| 11.01.2013 | 30,3650 | 30,3595 | 30,3763 | 30,3740 | ||

| 14.01.2013 | 30,2537 | 30,3384 | 30,3150 | 30,2778 | ||

| 15.01.2013 | 30,2607 | 30,3228 | 30,2879 | 30,2641 | ||

| 16.01.2013 | 30,2556 | 30,3094 | 30,2717 | 30,2573 | ||

| 17.01.2013 | 30,3399 | 30,3155 | 30,3058 | 30,3234 | ||

| 18.01.2013 | 30,3431 | 30,321 | 30,3245 | 30,3392 | ||

| 21.01.2013 | 30,2065 | 30,2981 | 30,2655 | 30,2330 | ||

| 22.01.2013 | 30,2970 | 30,2979 | 30,2812 | 30,2842 | ||

| 23.01.2013 | 30,1950 | 30,2773 | 30,2381 | 30,2128 | ||

| 24.01.2013 | 30,2292 | 30,2677 | 30,2337 | 30,2259 | ||

| 25.01.2013 | 30,1648 | 30,2471 | 30,1992 | 30,1770 | ||

| 28.01.2013 | 30,0451 | 30,2067 | 30,1222 | 30,0715 | ||

| 29.01.2013 | 30,0782 | 30,181 | 30,1002 | 30,0769 | ||

| 30.01.2013 | 30,1513 | 30,1751 | 30,1257 | 30,1364 | ||

| 31.01.2013 | 30,0277 | 30,1456 | 30,0767 | 30,0494 | ||

| 01.02.2013 | 30,0161 | 30,1197 | 30,0464 | 30,0228 | ||

| 04.02.2013 | 29,9966 | 30,0951 | 30,0215 | 30,0018 | ||

| 05.02.2013 | 29,9251 | 30,0611 | 29,9733 | 29,9404 | ||

| 06.02.2013 | 30,1231 | 30,0735 | 30,0482 | 30,0866 |

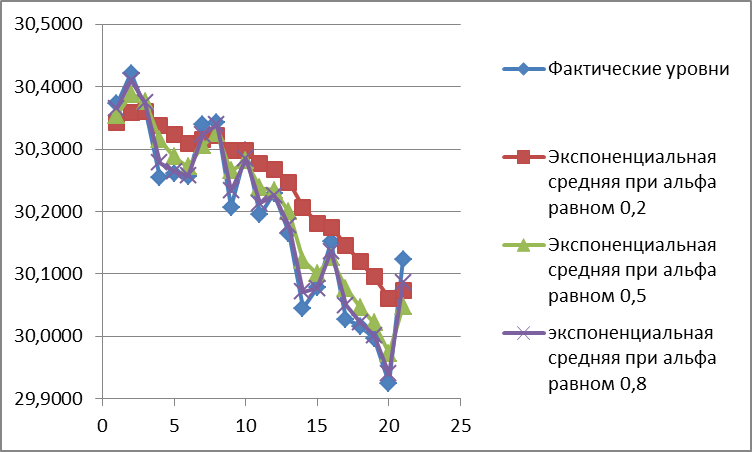

На рис. 5.6 наглядно проявляется влияние значения параметра адаптации на характер сглаженного ряда. При = 0,2 экспоненциальная средняя носит более гладкий характер, так как в этом случае в наибольшей степени поглощаются случайные колебания временного ряда.

Рис.5.6. Экспоненциальное сглаживание временного ряда курса доллара США при различных значениях параметра адаптации

Выражение (5.8) можно представить по-другому, перегруппировав члены:

Величину (у t - St-1) можно рассматривать как погрешность прогноза. Тогда новый прогноз  получается в результате корректировки предыдущего прогноза с учетом его ошибки. В этом и состоит адаптация модели.

получается в результате корректировки предыдущего прогноза с учетом его ошибки. В этом и состоит адаптация модели.

При краткосрочном прогнозировании желательно как можно быстрее отразить изменения ряда и в то же время очистить ряд, отфильтровав случайные колебания. Для этого величине следует присвоить одно из промежуточных значений в интервале от 0 до 1. Если в результате экспериментальных расчетов получено наилучшее значение , близкое к 1, то целесообразно проверить правомерность выбора модели данного типа. Р. Браун рекомендовал брать значения в пределах 0,1—0,3.

Иногда поиск этого значения параметра осуществляется путем перебора на сетке значений. В этом случае в качестве оптимального выбирается то значение а, при котором получена наименьшая дисперсия ошибки.

Следует отметить, что выбор значения параметра должен зависеть от периода упреждения прогноза. Для оперативных, конъюнктурных прогнозов в большей степени должна учитываться свежая информация, поэтому значение следует брать большим. При увеличении срока прогнозирования более поздняя информация, последние данные должны иметь несколько меньший вес, конъюнктурные колебания должны быть сглажены, но прошлые уровни — учтены. Для этих целей значение следует уменьшить.

Таким образом, экспоненциальное сглаживание является примером самообучающейся модели. К ее безусловным достоинствам относится чрезвычайная простота вычислений, выполняемых итеративно, причем массив прошлой информации уменьшен до единственного значения.

Дата добавления: 2016-03-22; просмотров: 1338;