Автокорреляция уровней динамического ряда и характеристика его структуры

При наличии тенденции в ряде динамики уровни ряда характеризуются автокорреляцией, т.е. каждый последующий уровень ряда зависит от предыдущего. Например, цена на товар сегодня, как правило, зависит от цены вчерашнего дня. Корреляционная связь между последовательными значениями уровней динамического ряда называется автокорреляцией уровней динамического ряда.

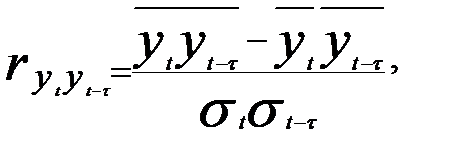

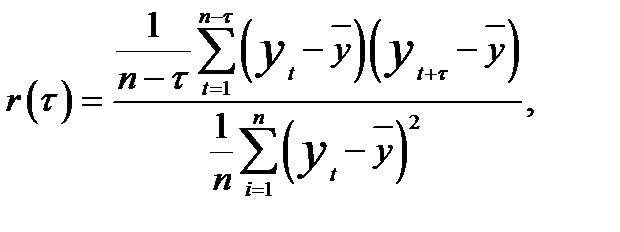

Для измерения автокорреляции уровней динамического ряда используется коэффициент автокорреляции уровней

(5.12)

(5.12)

где  — фактические уровни динамического ряда;

— фактические уровни динамического ряда;  — уровни того же динамического ряда, но сдвинутые на

— уровни того же динамического ряда, но сдвинутые на  шагов во времени; — величина лага (сдвига во времени), принимающая значения 1, 2, 3,.... и определяющая порядок коэффициента автокорреляции.

шагов во времени; — величина лага (сдвига во времени), принимающая значения 1, 2, 3,.... и определяющая порядок коэффициента автокорреляции.

При = 1 рассчитывается коэффициент автокорреляции первого порядка, т.е. измеряется корреляция текущих значений уровней динамического ряда , с предшествующими уровнями  .

.

При = 2 изучается зависимость текущих уровней ряда ytс уровнями этого же ряда, сдвинутыми на 2 временных шага  , т.е. рассчитывается коэффициент автокорреляции второго порядка, а при = 3 — соответственно третьего порядка, при - к — коэффициент автокорреляции к - го порядка.Чем длиннее динамический ряд, тем выше может быть порядок коэффициента автокорреляции уровней.

, т.е. рассчитывается коэффициент автокорреляции второго порядка, а при = 3 — соответственно третьего порядка, при - к — коэффициент автокорреляции к - го порядка.Чем длиннее динамический ряд, тем выше может быть порядок коэффициента автокорреляции уровней.

Коэффициент автокорреляции уровней ряда практически рассчитывается по формуле линейного коэффициента корреляции. Поэтому его величина изменяется в пределах от -1 до +1. Чем ближе его величина к  1, тем сильнее зависимость текущих уровней динамического ряда от предыдущих.

1, тем сильнее зависимость текущих уровней динамического ряда от предыдущих.

Если ряд характеризуется четко выраженной тенденцией, то для него коэффициент автокорреляции первого порядка приближается к +1. Так, для рассмотренного ранее ряда динамики заработной платы работника коэффициент автокорреляции уровней первого порядка составил 0,9987, демонстрируя тесную связь последующих уровней ряда от предыдущих.

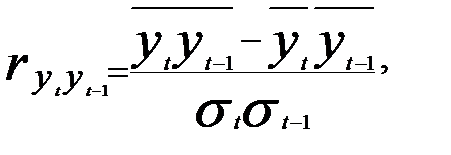

Поскольку в примере рассчитывается коэффициент автокорреляции первого порядка, т.е. когда = 1, формула его расчета приобретает вид

(5.13)

(5.13)

где — уровни ряда в момент времени t; — те же уровни ряда, но сдвинутые на год, т.е. уровни ряда в момент времени (t -1) (предыдущий год).

Так как оба ряда ( и ) для расчета коэффициента автокорреляции должны быть одинаковой длины, то первое значение по ряду в расчетах не участвует.

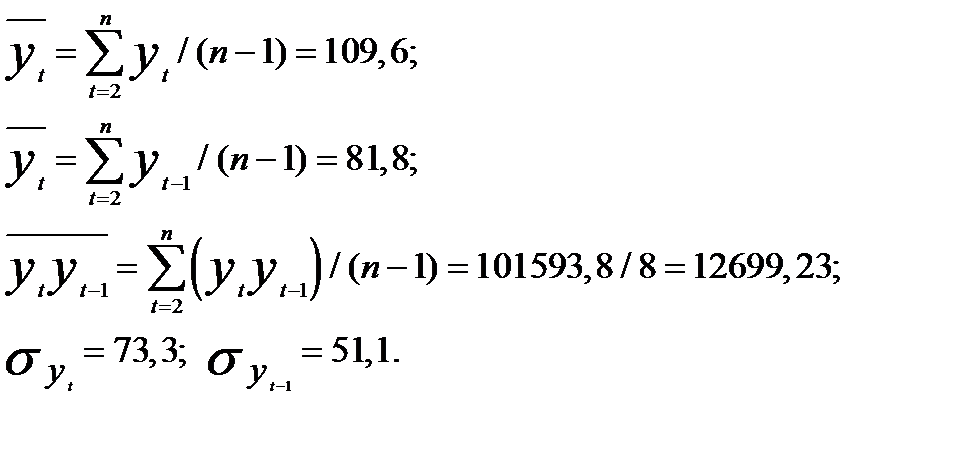

Например, для динамического ряда импорта России (в млрд. долл. США)

| 33,9 | 41,9 | 42,2 | 52,5 | 69,1 | 93,0 | 131,0 | 190,9 | 256,5 |

необходимые суммы для подсчета отдельных элементов формулы коэффициента автокорреляции уровней составили

Соответственно коэффициент автокорреляции уровней составит

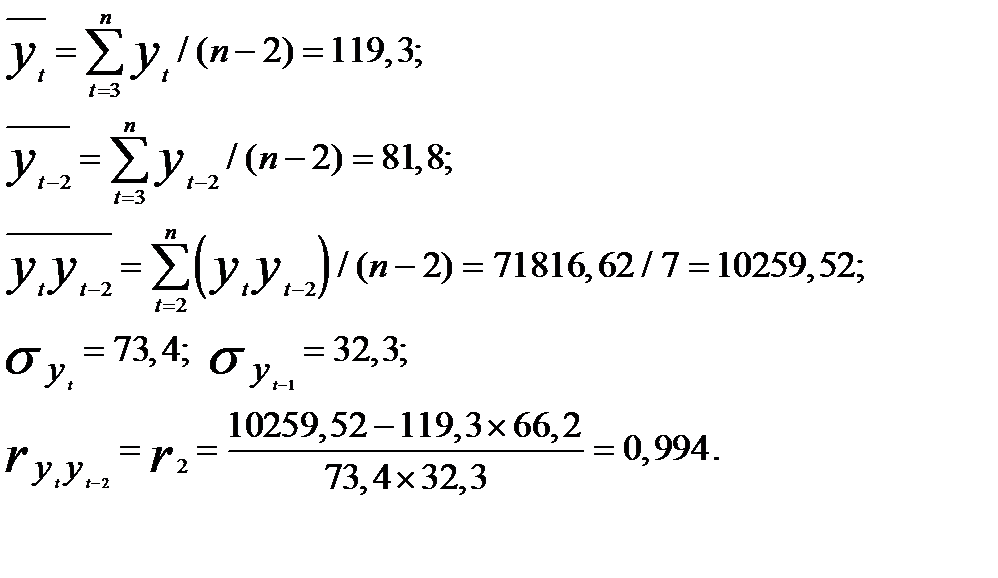

Методика расчета коэффициентов автокорреляции более высоких порядков та же, но при этом число коррелируемых пар уменьшается. В нашем примере их восемь (с t = 2 по t = 9). Если же увеличим лаг до 2 лет, т.е.  = 2, то останется семь коррелируемых пар (с t = 3 по t = 9), при = 3 будет шесть коррелируемых пар (с t = 4 поt = 9). Ввиду уменьшения числа наблюдений при расчете коэффициента автокорреляции уровней, увеличение величины лага не беспредельно: принято считать, что максимальная величина лага должна быть не более чем n/4 (п—длина динамического ряда). Для нашего примера при п = 9 максимальная величина лага составит 2 года ( = 2).

= 2, то останется семь коррелируемых пар (с t = 3 по t = 9), при = 3 будет шесть коррелируемых пар (с t = 4 поt = 9). Ввиду уменьшения числа наблюдений при расчете коэффициента автокорреляции уровней, увеличение величины лага не беспредельно: принято считать, что максимальная величина лага должна быть не более чем n/4 (п—длина динамического ряда). Для нашего примера при п = 9 максимальная величина лага составит 2 года ( = 2).

Коэффициент автокорреляции второго порядка составит:

Коэффициенты автокорреляции разных порядков принято обозначать  где

где  указывает на номер порядка коэффициента автокорреляции.

указывает на номер порядка коэффициента автокорреляции.

В рассмотренном примере уровни динамического ряда имеют тенденцию к возрастанию, и коэффициенты автокорреляции приближаются к +1. Аналогичная картина будет наблюдаться и при тенденции к уменьшению уровней динамического ряда.

Для стационарного динамического ряда с небольшими колебаниями уровней,  достаточно близок к нулю и может принимать небольшое отрицательное значение. Так, предположим, что уровни ряда приняли следующие значения (последовательно во времени):

достаточно близок к нулю и может принимать небольшое отрицательное значение. Так, предположим, что уровни ряда приняли следующие значения (последовательно во времени):

3; 1; 2; 1; 2; 1; 3; 3; 2; 3; 1; 2; 1; 1; 3; 3; 2; 2; 1; 3; 3; 2; 2; 3; 1; 2; 2; 1; 3; 1.

Серию коэффициентов автокорреляции уровней ряда с последовательным увеличением величины лага принято называть автокорреляционной функцией (АКФ).

Для стационарного временного ряда с увеличением величины лага взаимосвязь и  ослабевает и АКФ характеризуется монотонным убыванием, что графически должно представлять затухающую кривую.

ослабевает и АКФ характеризуется монотонным убыванием, что графически должно представлять затухающую кривую.

По стационарному ряду АКФ оценивается исходя из формулы коэффициента автокорреляции

(5.14)

(5.14)

где  — средняя арифметическая по исходному ряду.

— средняя арифметическая по исходному ряду.

В примере АКФ для стационарного ряда составила: = - 0,209;  = 0,056;

= 0,056;  = - 0,114;

= - 0,114;  = - 0,356;

= - 0,356;  = 0,057;

= 0,057;  = - 0,074;

= - 0,074;  = - 0,003. Однако при ограниченной длине динамического ряда рассмотренное поведение АКФ не всегда соблюдается.

= - 0,003. Однако при ограниченной длине динамического ряда рассмотренное поведение АКФ не всегда соблюдается.

АКФ дает представление о внутренней структуре динамического ряда. С помощью АКФ можно определить наличие или отсутствие в ряду динамики периодических колебаний и соответственно величину периода колебаний: она равна той величине лага , при которой коэффициент автокорреляции уровней наибольший.

Для динамического ряда с монотонной тенденцией к возрастанию (или уменьшению) уровней АКФ имеет значения, близкие k +1, которые медленно снижаются с возрастанием величины лага.

Если ряд характеризуется сменой тенденций, то АКФ примет значения, стремительно уменьшающиеся с возрастанием величины лага, сопровождаемые иногда сменой знака коэффициента автокорреляции.

Знание АКФ может помочь при подборе модели рассматриваемого динамического ряда.

Дата добавления: 2016-03-22; просмотров: 2790;