Выявление и характеристика основной тенденции развития

Важной задачей, возникающей при анализе рядов динамики, является определение основной тенденции в развитии исследуемого явления. В некоторых случаях общая тенденция ясно прослеживается в динамике показателя, в других ситуациях может не просматриваться из-за ощутимых колебаний.

Распространенным приемом при выявлении тенденции развития является сглаживание временного ряда. Суть различных приемов сглаживания сводится к замене фактических уровней временного ряда расчетными уровнями, которые в меньшей степени подвержены колебаниям. Это способствует более четкому проявлению тенденции развития.

Скользящие средние позволяют сгладить как случайные, так и периодические колебания, выявить имеющуюся тенденцию в развитии процесса и поэтому служат важным инструментом при фильтрации компонент временного ряда.

Процедуры скользящих средних опираются на известную теорему Вейерштрасса, согласно которой «любая гладкая функция при самых общих допущениях может быть локально (т. е. в ограниченном интервале изменения ее аргумента t) представлена алгебраическим полиномом подходящей степени».

Таким образом, на первом шаге необходимо определить длину интервала сглаживания  . При этом исследователь должен иметь в виду, что чем шире интервал сглаживания, тем в большей степени поглощаются колебания, и тенденция развития носит более плавный, сглаженный характер. Чем сильнее колебания, тем шире должен быть интервал сглаживания.

. При этом исследователь должен иметь в виду, что чем шире интервал сглаживания, тем в большей степени поглощаются колебания, и тенденция развития носит более плавный, сглаженный характер. Чем сильнее колебания, тем шире должен быть интервал сглаживания.

Схема сглаживания временного ряда по простой скользящей средней заключается в следующем:

- определение длины интервала сглаживания, включающего в себя последовательных уровней ряда  ;

;

- разделение исходного временного ряда на участки, каждый из которых содержит уровней уровней;

- вычисление средних значений для уровней ряда, образующих каждый участок;

-замена центральных значений на каждом участке на соответствующие средние значения.

При этом удобно брать длину интервала сглаживания в виде нечетного числа: = 2р + 1, так как в этом случае полученные значения скользящей средней приходятся на средний уровень интервала.

Наблюдения, которые берутся для расчета среднего значения, называются активным участком сглаживания.

При нечетном значении = 2р + 1 все уровни активного участка могут быть представлены в виде:

где  — центральный уровень активного участка;

— центральный уровень активного участка;  — последовательность из р уровней активного участка, предшествующих центральному;

— последовательность из р уровней активного участка, предшествующих центральному;  — последовательность из р уровней активного участка, следующих за центральным.

— последовательность из р уровней активного участка, следующих за центральным.

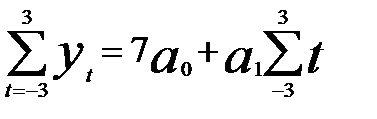

Тогда скользящая средняя может быть определена по формуле:

(5.1)

(5.1)

где  — фактическое значение i-го уровня;

— фактическое значение i-го уровня;  — значение скользящейсредней в момент t; 2р + 1 — длина интервала сглаживания.

— значение скользящейсредней в момент t; 2р + 1 — длина интервала сглаживания.

При реализации простой скользящей средней выравнивание накаждом активном участке производится по прямой (по полиномупервого порядка). Таким образом, осуществляется аппроксимация неслучайной составляющей с помощью линейной функции времени:

.

.

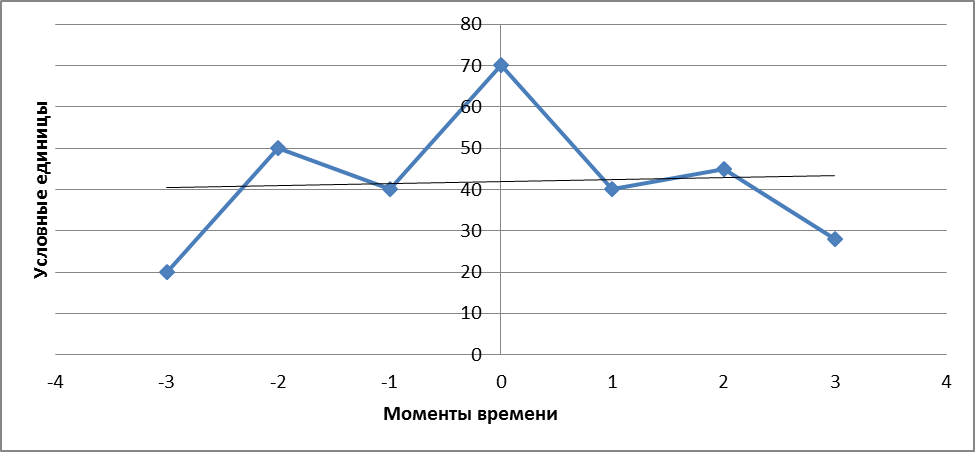

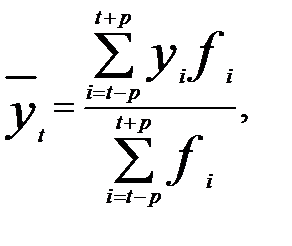

Рассмотрим активный участок с длиной интервала сглаживания =2р + 1.

На рис. 5.1 показан активный участок с длиной интервала сглаживания = 7. Перенесем начало координат в середину временного интервала, т. е. будем рассматривать моменты времени t = —3, —2, —1, 0, 1, 2, 3 (рис. 5.1).

Рис. 5.1. Сглаживание с помощью простой скользящей средней при = 7. (выравнивание на активном участке по полиному первой степени)

Неизвестные коэффициенты линейной модели подбираются таким образом, чтобы минимизировать критерий метода наименьших квадратов (МНК):

Находим частные производные по  и приравниваем их нулю:

и приравниваем их нулю:

При  = 0 получаем уравнение

= 0 получаем уравнение

. (5.2)

. (5.2)

Очевидно, что за счет выполненного переноса начала координат

=0, а сглаженное значение в центральной точке активного участка

=0, а сглаженное значение в центральной точке активного участка

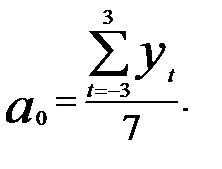

определяется коэффициентом а0. Из уравнения (5.2) получается выражение для этого коэффициента:

Таким образом, в качестве сглаженного значения в центральной точке активного участка следует брать среднее арифметическое из уровней ряда, образующих этот участок. Полученный вывод является обоснованием ранее рассмотренного алгоритма сглаживания.

Рассмотрим процедуру расчета простых скользящих средних на следующем примере.

ПРИМЕР 5.1

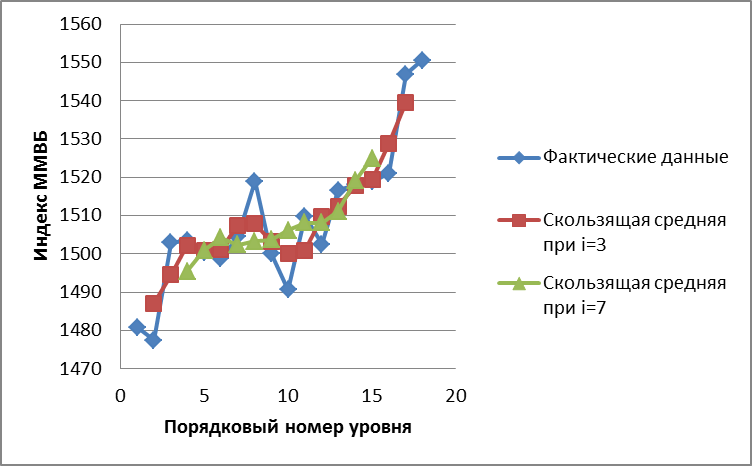

По данным об изменении индекса ММВБ (табл. 5.1) за 18 дней рассчитайте:

- трех- и семидневные скользящие средние;

- графически сравните результаты.

Решение.

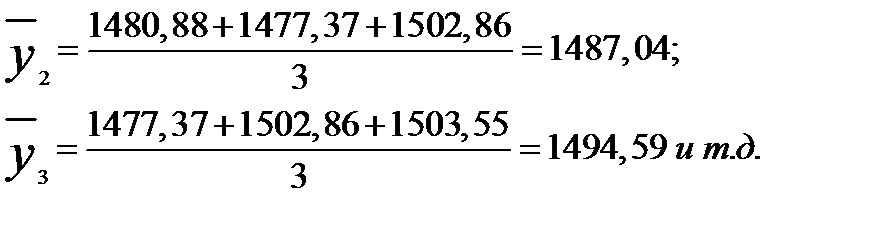

При трехдневной скользящей средней (гр. 4 табл. 5.1):

Индекс ММВБ. Расчет скользящих средних

Таблица 5.1

| Дата | Порядковый номер уровня, t | Индекс ММВБ, отн. ед. | Скользящие средние | ||

| = 3

| =7

| ||||

| 7ноября ноября 2006 г. | 1480,88 | - | - | ||

| 8 ноября 2006 г. | 1477,37 | 1487,04 | - | ||

| 9 ноября 2006 г. | 1502,86 | 1494,59 | - | ||

| 10 ноября 2006 г. | 1503,55 | 1502,24 | 1495,47 | ||

| 13 ноября 2006 г. | 1500,30 | 1500,86 | 1500,92 | ||

| 14 ноября 2006 г. | 1498,73 | 1501,21 | 1504,17 | ||

| 15 ноября 2006 г. | 1504,61 | 1507,45 | 1502,41 | ||

| 16 ноября 2006 г. | 1519,01 | 1507,91 | 1503,32 | ||

| 17 ноября 2006 г. | 1500,11 | 1503,23 | 1503,63 | ||

| 20 ноября 2006 г. | 1490,58 | 1500,19 | 1506,20 | ||

| 21 ноября 2006 г. | 1509,87 | 1500,99 | 1508,12 | ||

| 22 ноября 2006 г. | 1502,53 | 1509,69 | 1508,09 | ||

| 23 ноября 2006 г. | 1516,67 | 1512,42 | 1511,09 | ||

| 24 ноября 2006 г. | 1518,06 | 1517,84 | 1519,14 | ||

| 27 ноября 2006 г. | 1518,79 | 1519,32 | 1524,96 | ||

| 28 ноября 2006 г. | 1521,11 | 1528,95 | - | ||

| 29 ноября 2006 г. | 1546,95 | 1539,55 | - | ||

| 30 ноября 2006 г. | 1550,58 | - | - | ||

При семидневной скользящей средней (гр. 5 табл. 5.1):

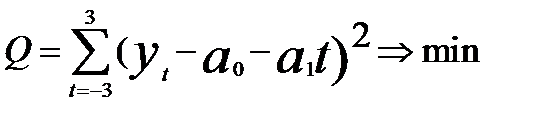

Графический анализ показывает, что ряд, сглаженный по 7-дневной скользящей средней, носит более гладкий характер (рис. 5.2). Это объясняется тем, что чем больше длина интервала сглаживания, тем более гладкий ряд на выходе модели.

Графический анализ показывает, что ряд, сглаженный по 7-дневной скользящей средней, носит более гладкий характер (рис. 5.2). Это объясняется тем, что чем больше длина интервала сглаживания, тем более гладкий ряд на выходе модели.

Процедура сглаживания приводит к устранению периодических колебаний во временном ряду, если длина интервала сглаживания берется равной или кратной периоду колебаний.

Рис.5.2. Сглаживание временного ряда «Индекс ММВБ» с помощью скользящих средних

Для устранения сезонных колебаний на практике часто требуется использовать скользящие средние с длиной интервала сглаживания, равной 4 или 12, при этом не будет выполняться условие нечетности.

При четном числе уровней выражение (5.1) будет заменено выражением (5.2):

(5.2)

(5.2)

Согласно (5.2) количество уровней, рассматриваемое на каждом активном участке, равно 2р + 1, при этом первое и последнее наблюдение на активном участке принято брать с половинными весами.

Тогда для сглаживания сезонных колебаний при работе с временными рядами квартальной динамики можно использовать 4-членную скользящую среднюю:

(5.3)

(5.3)

При рассмотрении временных рядов ежемесячной динамики для устранения сезонных колебаний, как правило, применяют 12-членную скользящую среднюю:

(5.4)

(5.4)

ПРИМЕР 5.2

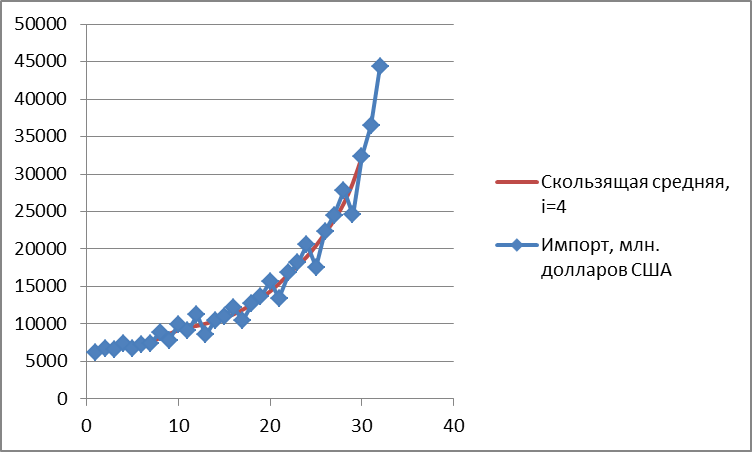

В табл. 5.2 приведены квартальные данные за восемь лет об объеме импорта РФ. Для сглаживания колебаний применим процедуру скользящих средних, приняв длину интервала сглаживания 1=4.

Таблица 5.2

Квартальные данные об объёме импорта РФ

Решение.

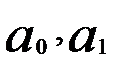

Ежегодно в четвертом квартале наблюдаются существенные «всплески» в значениях показателя. Наиболее низкие значения импорта наблюдаются в первом квартале каждого года (рис. 5.3).

При четырехчленной скользящей средней:

Результаты расчетов представлены в гр. 5 табл. 5.2, графическая иллюстрация сглаживания - на рис.5.3.

Рис. 5.3.Сглаживание временного ряда импорта РФ с помощью скользящей средней при 1= 4

Особенности применения взвешенных скользящих средних

Простую скользящую среднюю следует применять в тех случаях, когда графическое изображение динамического ряда напоминает прямую. Если для процесса характерно нелинейное развитие, то простая скользящая средняя может привести к существенным искажениям. Когда тренд выравниваемого ряда имеет изгибы и для исследователя желательно сохранить волны, то целесообразно использовать взвешенную скользящую среднюю.

При построении взвешенной скользящей средней на каждом активном участке значение центрального уровня заменяется на расчетное, определяемое по формуле средней арифметической взвешенной:

где  — весовые коэффициенты.

— весовые коэффициенты.

При простой скользящей средней выравнивание на каждом активном участке производится по прямой (полиному первого порядка) (рис. 5.1), а при сглаживании по взвешенной скользящей средней используются полиномы более высоких порядков, чаще всего второго или третьего (рис. 5.4).

Рис5.4. Сглаживание с помощью взвешенной скользящей средней при / = 7

(выравнивание на активном участке по полиному второй степени)

Поэтому простая скользящая средняя может рассматриваться как частный случай подхода, опирающегося на применение взвешенной скользящей средней.

Простая скользящая средняя учитывает все уровни ряда, входящие в активный участок сглаживания, с равными весами ( ), а взвешенная скользящая средняя приписывает каждому уровню вес, зависящий от удаления данного уровня до уровня, стоящего в середине активного участка. В связи с этим весовые коэффициенты симметричны относительно центрального уровня на активном участке. Например, при =5 будут одинаковыми весовые коэффициенты для первого уровня (yt-2) и последнего (yt+2) на каждом активном участке, для уровней (yt-1) и (yt+1); свой весовой коэффициент будет для центрального уровня на активном участке (yt).

Таким образом, для расчета взвешенной скользящей средней при =5 достаточно знать значения трех весовых коэффициентов.

Весовые коэффициенты ( ) определяются методом наименьших квадратов, причем нет необходимости каждый раз вычислять их заново. Это объясняется тем, что они будут одинаковыми для каждого активного участка при заданном значении параметра и при фиксированном значении порядка выравнивающего полинома.

Расчет весовых коэффициентов осуществляется по следующей схеме.

Для каждого активного участка подбирается полином вида уt = а0 +axt +a2t2+..., коэффициенты которого оцениваются с помощью

метода наименьших квадратов (МНК). При этом начало отсчета (начало координат) переносится в середину активного участка. Например, для длины интервала сглаживания =7 рассматриваются моменты времени t: -3,-2,-1,0, 1,2, 3 (рис. 5.4).

Тогда сглаженным значением для уровня, стоящего в середине активного участка, будет значение параметра я0 подобранного полинома. Выражение для определения этого коэффициента получается из системы нормальных уравнений, упрощенной за счет переноса начала координат в середину активного участка.

Процедура определения весовых коэффициентов носит общий характер.

Если для каждого активного участка с длиной интервала сглаживания = 2p+1 подбирается полином порядка т, то согласно МНК необходимо минимизировать функционал:

При этом весовые коэффициенты, найденные для сглаживания по полиномам четной степени т = 2к, будут неизменными при использовании полиномов степени т'=2к +1 (т. е. для полиномов на единицу большей нечетной степени).

В табл. 5.3 представлены весовые коэффициенты в зависимости от длины интервала сглаживания (при сглаживании по полиномам 2-го или 3-го порядка).

Таблица 5.3

Весовые коэффициенты для расчета взвешенной скользящей средней

Так как веса симметричны относительно центрального уровня, то в таблице использована символическая запись: приведены веса для половины уровней активного участка; выделен вес, относящийся к уровню, стоящему в центре участка сглаживания. Для оставшихся уровней веса не приводятся, так как они могут быть симметрично отражены.

Проиллюстрируем использование табл. 5.3 на примере вычисления 5-членной взвещенной скользящей средней.

В этом случае центральное значение на каждом активном участке

будет оцениваться по формуле:

будет оцениваться по формуле:

где соответствующие весовые коэффициенты уровней:  взяты из первой строки табл. 5.3.

взяты из первой строки табл. 5.3.

Аналогичным образом при расчете 7- членной взвешенной скользящей средней центральное значение на каждом активном участке  будет оцениваться по формуле:

будет оцениваться по формуле:

где соответствующие весовые коэффициенты уровней:  взяты из второй строки табл. 5.3.

взяты из второй строки табл. 5.3.

Отметим важное свойство весовых коэффициентов: их сумма (с учетом общего множителя, вынесенного за скобки) равна единице.

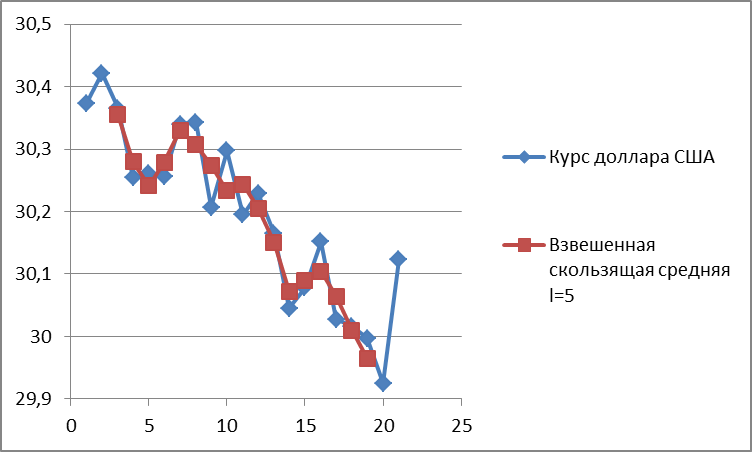

ПРИМЕР 5.3

Рассчитайте взвешенную скользящую среднюю для временного ряда курса доллара США с 9 января 2013 г. по 6 февраля 2013 г. (табл. 5.4). Длина интервала сглаживания /= 5, сглаживание на каждом активном участке по полиному 2-го порядка.

Решение.

Для вычисления значений 5 - дневной взвешенной скользящей средней воспользуемся табл. 5.3. Тогда:

В табл. 5.4 отражены результаты дальнейших расчетов.

На рис. 5.5 представлен исходный временной ряд, динамика которого носит ярко выраженный нелинейный характер, и полученная 5-дневная взвешенная скользящая средняя.

Таблица 5.4

Сглаживание временного ряда курса доллара США с помощью взвешенной скользящей средней

Следует отметить, что процедуры скользящих средних представляют собой важное аналитическое средство, обладая рядом бесспорных достоинств (простота вычисления и интерпретации и др.), однако при этом их использование требует определенного опыта исследователя.

Скользящие средние применяются при оценивании сезонной составляющей во временных рядах, в процедурах сезонной корректировки, часто на практике используются совместно с моделями кривых роста и служат важным инструментом исследования в техническом анализе товарных и финансовых рынков

Рис.5.5. Сглаживание временного ряда «курс доллара США» с помощью взвешенной скользящей средней.

Дата добавления: 2016-03-22; просмотров: 3275;