Корреляционное отношение и индекс корреляции

Введенный выше коэффициент корреляции, как уже отмечено, является полноценным показателем тесноты связи лишь в случае линейной зависимости между переменными. Однако часто возникает необходимость в достоверном показателе интенсивности связи при любой форме зависимости.

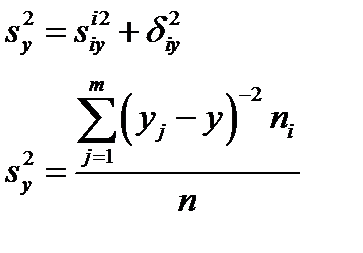

Для получения такого показателя вспомним правило сложения дисперсий:

(44, 45)

(44, 45)

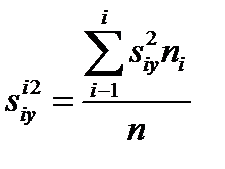

— средняя групповых дисперсий , или остаточная диспепсия —

— средняя групповых дисперсий , или остаточная диспепсия —

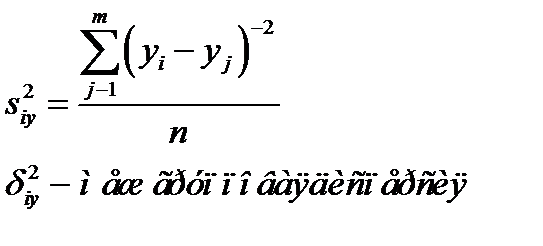

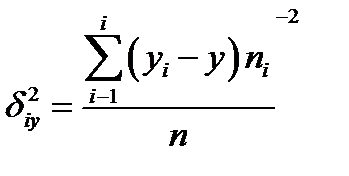

(46, 47, 48) межгрупповая дисперсия

(46, 47, 48) межгрупповая дисперсия

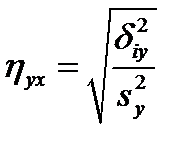

Остаточной дисперсией измеряют ту часть колеблемости Y, которая возникает из-за изменчивости неучтенных факторов, не зависящих от X. Межгрупповая дисперсия выражает ту часть вариации У, которая обусловлена изменчивостью X. Величина

(49)

(49)

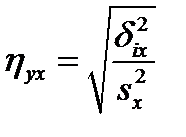

получила название эмпирического корреляционного отношения У по X. Чем теснее связь, тем большее влияние на вариацию переменной доказывает изменчивость X.по сравнению с неучтенными факторами, тем выше nух. Величина nух. , называемая эмпирическим коэффициентом детерминации, показывает, какая часть общей вариации У обусловлена вариацией X. Аналогично вводится эмпирическое корреляционное отношение X по У:

(50)

(50)

Отметим основные свойства корреляционных отношений(при достаточно большом объеме выборки п):

1.Корреляционное отношение есть неотрицательная величина, не превосходящая 1: 0< η < 1.

2. Если η = 0, то корреляционная связь отсутствует. Если η = 1, то между переменными существует функциональная зависимость.

3. η ух ≠ η ху, т.е. в отличие от коэффициента корреляции r (для которого r ху= r ух = r) при вычислении корреляционного отношения существенно, какую переменную считать независимой, а какую — зависимой.

Эти свойства справедливы как для эмпирических корреляционных отношений n, так и для теоретических — R .

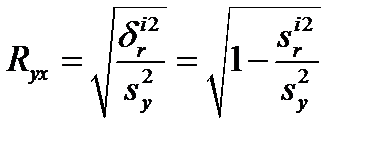

Эмпирическое корреляционное отношение η ух является показателем рассеяния точек корреляционного поля относительно эмпирической линии регрессии, выражаемой ломаной, соединяющей значения  . Однако в связи с тем, что закономерное изменение нарушается случайными зигзагами ломаной, возникающими вследствие остаточного действия неучтенных факторов, η ух преувеличивает тесноту связи. Поэтому наряду с η ух. рассматривается показатель тесноты связи Rух, характеризующий рассеяние точек корреляционного поля относительно линии регрессии ух (12.3). Показатель Rух получил название теоретического корреляционного отношения или индекса корреляции Y по X.

. Однако в связи с тем, что закономерное изменение нарушается случайными зигзагами ломаной, возникающими вследствие остаточного действия неучтенных факторов, η ух преувеличивает тесноту связи. Поэтому наряду с η ух. рассматривается показатель тесноты связи Rух, характеризующий рассеяние точек корреляционного поля относительно линии регрессии ух (12.3). Показатель Rух получил название теоретического корреляционного отношения или индекса корреляции Y по X.

(51)

(51)

где дисперсии  и

и  определяются по формулам (45) —(46), в которых групповые средние , заменены условными средними

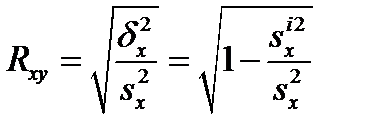

определяются по формулам (45) —(46), в которых групповые средние , заменены условными средними  , вычисленными по уравнению регрессии (16). Подобно Rух вводится и индекс корреляции X по Y

, вычисленными по уравнению регрессии (16). Подобно Rух вводится и индекс корреляции X по Y

(52)

(52)

Достоинством рассмотренных показателей η и R является то, что они могут быть вычислены при любой форме связи между переменными. Хотя η и завышает тесноту связи по сравнению с R, но для его вычисления не нужно знать уравнение регрессии. Корреляционные отношения η и R связаны с коэффициентом корреляции r следующим образом:

(53)

(53)

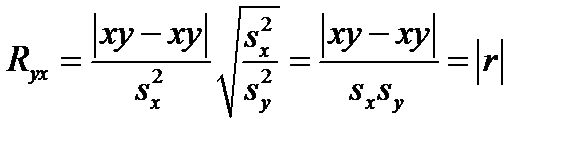

Можно показать, что в случае линейной модели (3), т.е. зависимости, yx-  =byx(x-

=byx(x-  ) индекс корреляции Rух равен коэффициенту корреляции r (по абсолютной ветчине): Ryx = | r |

) индекс корреляции Rух равен коэффициенту корреляции r (по абсолютной ветчине): Ryx = | r |

. (54)

. (54)

Коэффициент детерминации R2, равный квадрату индекса корреляции (для парной линейной модели — r2), показывает долю общей вариации зависимой переменной, обусловленной регрессией или изменчивостью объясняющей переменной. Чем ближе R2 к 1, тем теснее наблюдения примыкают к линии регрессии, тем лучше регрессия описывает зависимость переменных.

Расхождение между η2 и R2 (или r2) может быть использовано для проверки линейности корреляционной зависимости.

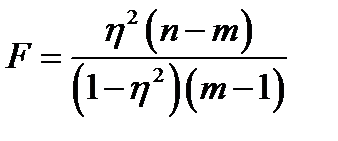

Проверка значимости корреляционного отношения η основана на том, что статистика

(55)

(55)

(где m — число интервалов по группировочному признаку) имеет F-распределение Фишера—Снедекора с k1=m — 1 и k2=n — m степенями свободы. Поэтому η значимо отличается от нуля, если F >Fα,, k1, k2, где Fα,, k1, k2— табличное значение F-критерия на уровне значимости α при числе степеней свободы k1 и k2.

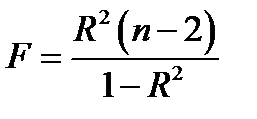

Индекс корреляции R двух переменных значим, если значение статистики

(56)

(56)

больше табличного Fα,, k1, k2, где к1 = 1 и к.2 = п — 2.

2. СПЕКТРАЛЬНЫЙ АНАЛИЗ СИГНАЛОВ.

Дата добавления: 2016-02-20; просмотров: 1819;