Схема 17.1. Классификация отчетности

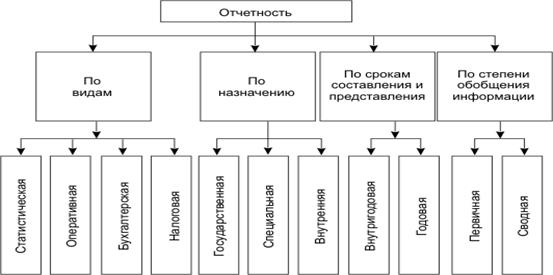

Статистическая отчетность представляет собой систему количественных и качественных показателей, характеризующих работу организации за определенный период времени. С ее помощью осуществляется контроль за объемом и качеством произведенной продукции, за движением производственных, финансовых и трудовых показателей.

При составлении статистической отчетности используются данные статистического учета, текущего бухгалтерского учета и отчетности.

Оперативная отчетность предназначена для текущего контроля за работой хозяйственного органа. Она содержит минимальное количество показателей, характеризующих результаты работы по отдельным видам деятельности. Оперативная отчетность является способом текущего наблюдения за ходом деятельности. По своему содержанию и порядку составления она близка к статистической отчетности.

Налоговая отчетность (налоговые расчеты) представляет собой совокупность показателей, характеризующих полноту расчетов с бюджетами разных уровней по налогам. По данным налоговых расчетов (деклараций) определяется правильность исчисления сумм налоговых платежей. Этот вид отчетности составляется по данным бухгалтерского учета и специальных расчетов.

Бухгалтерская отчетность. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Отчетность включает таблицы, которые составляются по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Государственная отчетность содержит круг показателей, характеризующих наиболее важные стороны деятельности организации.

Специальная отчетность включает совокупность определенных показателей. Так, хозяйственные органы составляют отчетность об отчислениях на социальное страхование и обеспечение и расходах за счет этих отчислений, декларацию о налоге на имущество и др.

Внутренняя отчетность содержит данные, необходимые для повседневного оперативного руководства производственно-финансовой деятельностью организации. Например, отчеты о работе цехов, сведения о ходе производства и т.д.

Внутригодовая отчетность содержит показатели о ходе и результатах работы за день, декаду, месяц, квартал.

Внутригодовая оперативная и статистическая отчетность называется текущей отчетностью.

Внутригодовая бухгалтерская отчетность называется промежуточной, к ней относятся квартальная и полугодовая.

Бухгалтерский баланс служит основным источником информации для обширного круга пользователей. Так, он знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием организации. Из баланса они узнают, чем владеет ее собственник, а также о том, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед третьими лицами – акционерами, кредиторами, покупателями и др. или ей угрожают финансовые затруднения. По бухгалтерскому балансу определяют конечный финансовый результат работы организации, судят о способности руководителей сохранить и приумножить денежные ресурсы.

В состав промежуточной отчетности включают:

- бухгалтерский баланс. В балансе содержится совокупность показателей, характеризующих имущество хозяйствующего субъекта и источники его формирования на отчетную дату;

- отчет о финансовых результатах. В этом отчете содержится информация, раскрывающая формирование финансовых результатов работы организации.

В состав промежуточной отчетности могут включаться и другие отчетные формы.

Годовая отчетность характеризует итоговые результаты работы хозяйствующего субъекта.

Годовая бухгалтерская отчетность, кроме бухгалтерского баланса (форма N 1) и отчета о прибылях и убытках (форма N 2), включает также:

- отчет о движении капитала (форма N 3). В этом отчете содержится информация о величине и изменениях собственного капитала и средств целевого финансирования;

- отчет о движении денежных средств (форма N 4) включает показатели об остатках, поступлении и расходовании денежных средств;

- приложение к бухгалтерскому балансу (форма N 5) раскрывает информацию, содержащуюся в бухгалтерском балансе;

- пояснительную записку к годовому отчету. В ней раскрываются учетная политика и данные об имущественном и финансовом положении хозяйствующего субъекта;

- формы специализированной отчетности, характеризующие особенности деятельности организации;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организаций, подлежащих обязательному аудиту.

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности. Положение разрешает организациям самостоятельно устанавливать форму бухгалтерской отчетности, закрепляя лишь понятие отчетной даты, отчетного года, языка и валюты бухгалтерской отчетности.

При составлении бухгалтерской отчетности организациям дано право вводить дополнительные показатели, раскрывающие результаты ее деятельности и финансовое положение.

Однако введение дополнительной информации в отчетные формы не должно привести к несопоставимости показателей работы организации в разные временные периоды. Поэтому организации должны придерживаться принятых форм и содержания отчетности от одного отчетного периода к другому. В случае их изменения в пояснениях к отчету требуется раскрытие причин, вызвавших эти изменения.

Первичная отчетность составляется хозяйствующими субъектами и характеризует их производственно-финансовую деятельность.

Сводная (консолидированная) отчетность составляется компаниями (фирмами), имеющими в своем составе дочерние и зависимые организации. Сводную отчетность составляют также и вышестоящие организации. Основой составления консолидированной отчетности является информация, содержащаяся в первичной отчетности.

В настоящее время сводная (консолидированная) отчетность составляется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

3.Порядок и сроки представления бухгалтерской отчетности

Организации по результатам своей хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность; месячная и квартальная бухгалтерская отчетность являются промежуточными.

Отчетный год для всех организаций — с 1 января по 31 декабря календарного года включительно. Первый отчетный год для создаваемых организаций считается с даты их государственной регистрации по 31 декабря для организаций, созданных после 1 октября, — с даты государственной регистрации по 31 декабря следующего года включительно.

Промежуточная и годовая отчетность направляется:

- собственникам (органам, уполномоченным управлять государственным имуществом; участникам, учредителям в соответствии с учредительными документами);

- государственной налоговой инспекции (в одном экземпляре);

- территориальным органам государственной статистики по месту регистрации организаций в сроки, установленные Минфином РФ.

Годовую бухгалтерскую отчетность представляют заинтересованным пользователям до 1 апреля следующего за отчетным года, а промежуточную - не позднее 30 дней после окончания отчетного периода.

Годовая бухгалтерская отчетность является открытой для пользователей (публикации в журналах, газетах и т.д.).

Организации обязаны обеспечить учредителей (участников) информацией, содержащейся в годовой бухгалтерской отчетности, в установленные законом сроки. В предусмотренных законом случаях организации должны публиковать бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения.

Организации, за исключением бюджетных, в обязательном порядке представляют годовую и квартальную отчетность:

участникам или собственникам их имущества;

территориальным органам государственной статистики по месту их регистрации;

другим органам исполнительной власти, банкам, финансовым органам налоговой инспекции и иным пользователям, на которые в соответствии с действующим законодательством Российской Федерации возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности.

Государственные и муниципальные унитарные организации представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Организации обязаны представлять бухгалтерскую отчетность в указанные адреса бесплатно по одному экземпляру. Все они, за исключением бюджетных, представляют квартальную бухгалтерскую отчетность в течение 30-ти дней по окончании квартала, а годовую — в течение 90-ти дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Годовая и квартальная бухгалтерская отчетность до представления в вышеуказанные адреса рассматривается и утверждается в порядке, установленном учредительными документами. При наличии технических возможностей бухгалтерская отчетность может быть представлена на дискете или ином машинном носителе отчетной информации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Датой представления бухгалтерской отчетности для одногородней организации считается день фактической передачи ее по принадлежности, а для иногородней — дата ее почтового отправления. Когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок представления отчетности переносится на следующий за ним первый рабочий день. Организации публикуют бухгалтерскую отчетность и итоговую часть аудиторского заключения, если это предусмотрено законодательством России. Публикация производится не позднее 1 июня года, следующего за отчетным, в газетах, журналах либо путем распространения среди пользователей брошюр, буклетов и других изданий. Организации, включая дочерние и зависимые общества (если таковые имеются), составляют сводную бухгалтерскую отчетность в порядке, устанавливаемом Минфином РФ, которая подписывается руководителем и главным бухгалтером.

Министерства и другие федеральные органы исполнительной власти РФ составляют сводную годовую бухгалтерскую отчетность по унитарным организациям и отдельно по акционерным обществам (товариществам), часть акций (долей вклада) которых находится в федеральной собственности (независимо от размера доли).

Министерства и ведомства РФ представляют сводную годовую бухгалтерскую отчетность по подведомственным им организациям Министерству финансов РФ, Министерству экономики и развития торговли РФ и Государственному комитету РФ по статистике.

4.Подготовительная работа по составлению отчетности

Составлению бухгалтерской отчетности предшествует значительная подготовительная работа. Объем работы, предшествующий составлению годовой бухгалтерской отчетности, значительно выше объема работы, проводимой перед формированием промежуточной отчетности. Так, промежуточный (квартальный) баланс составляется на основе книжных данных. Формированию же годового бухгалтерского баланса обязательно предшествуют следующие основные этапы подготовительной работы:

1) уточняется распределение доходов и расходов между смежными отчетными периодами;

2) проводится переоценка (уточнение оценки) имущественных статей баланса: движимого и недвижимого имущества, материалов, товаров, ценных бумаг, долгов (обязательств) и т.п.; заключительными записями декабря образуются оценочные резервы, предусмотренные в учетной политике организации или действующим законодательством;

3) выявляется окончательный финансовый результат путем суммирования всех частных результатов; закрывается счет 99 «Прибыли и убытки»;

4) составляется оборотная ведомость по счетам Главной книги, охватывающая все исправительные, корректирующие и дополнительные записи, вызванные описанными выше действиями;

5) в соответствии со ст. 12 Федерального закона «О бухгалтерском учете» обязательно проводится инвентаризация всех статей баланса, после чего остатки по счетам Главной книги корректируются в полном соответствии с результатами инвентаризации.

Инвентаризации подлежат все имущество независимо от его местонахождения и все виды финансовых обязательств. В ходе инвентаризации выявляется фактическое наличие имущества, которое сопоставляется с данными бухгалтерского учета, а также проверяется полнота отражения в учебе обязательств.

Порядок и сроки проведения инвентаризации определяется руководитель санатория, за исключением случаев, когда ее проведение обязательно. Помимо вышеназванного случая (перед составлением годового бухгалтерского отчета) проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также преобразовании государственного или муниципального унитарного предприятия;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций вызванных экстремальными условиями;

- в других случаях предусмотренных законодательством Российской Федерации.

Инвентаризацию проводят с той периодичностью, которая указана в учетной политике организации, то есть раз в квартал, но в любом случае перед составлением годового баланса ее проведение необходимо.

Перед составление годовой бухгалтерской отчетности инвентаризацию незавершенного строительства проводят не ранее 1 октября, капитальных вложений – не ранее 1 декабря, основных средств – не ранее 1 ноября. При этом инвентаризация основных средств проводится один раз в три года (библиотечных фондов – один раз в пять лет) (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Денежные средства, денежные документы, бланки строгой отчетности подвергаются внезапной проверке не реже одного раза в месяц. Расчеты с банками по расчетным, специальным и прочим счетам проверяются на 1-е число каждого месяца, расчеты с дебиторами и кредиторами – обычно не реже двух раз в год.

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, соблюдаются следующие условия:

- отражения хозяйственных операций в учете только на основании надлежащее оформленных первичных документов (накопительных, группировочных ведомостей);

- отражение за отчетный период всех хозяйственных операций и результатов инвентаризации;

- совпадение данных синтетического и аналитического учета.

Цикл учетной работы за любой месяц (в межотчетном периоде) разделяются на три части:

1) составление бухгалтерский записей (проводок) на основании надлежащее оформленных накопительных, группировочных ведомостей; это самая главная часть учетной работы в межотчетный период; именно на данном этапе от бухгалтера требуется хорошее знание, как нормативных бухгалтерских документов, так и налогового законодательства;

2) перенос всех фактов хозяйственной деятельности организации за месяц из первичных документов в регистры бухгалтерского учета (например, в журнал регистрации хозяйственных операций и др.);

3) формирование информации об объектах бухгалтерского учета на счетах Главной книги на основании итоговых данных учетных регистров.

В конце отчетного периода по всем счетам Главной книги подсчитываются дебетовые и кредитовые обороты, по подавляющему большинству счетов выводится конечное сальдо. По некоторым счетам, например 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами и кредиторами», надо исчислять развернутое сальдо.

Отражение развернутого сальдо в балансе (в активе дебетового, в пассиве кредитового) необходимо для объективной характеристики финансового положения организации. Взаимное погашение дебиторской и кредиторской задолженности (свертывание сальдо) приводит к фальсификации баланса.

Показатели Главной книги (обороты по дебиту и кредиту счетов, остатки) используются для составления бухгалтерской отчетности. Чтобы убедится в точности и полноте этих показателей периодически проверяются записи по счетам.

Для проверки полноты и правильности записей по счетам используются различные приемы.

Обычно проверку записей по счетам Главной книги проводят по следующим направлениям:

- сличают обороты по каждому синтетическому счету с итогами документов, послуживших основанием для записей;

- сравнивают между собой обороты и остатки ил только остатки по всем счетам синтетического учета;

- сверяют обороты и остатки или только остатки по каждому синтетическому счету с соответствующими показателям аналитического учета.

По окончании отчетного года при составлении годового бухгалтерского отчета счет 99 «Прибыли и убытки» закрывается.

Одним из требований, предъявляемых к годовой бухгалтерской отчетности, является то, что представляемая годовая отчетность должна быть утверждена в порядке, установленном учредительными документами. Например, статьей 47 Закона № 208 –ФЗ предусмотрено, что годовой отчет общества утверждается на годовом общем собрании акционеров, проводимом в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года.

Составлению бухгалтерской отчетности предшествует комплекс предварительных процедур. Можно выделить основные этапы подготовительной работы:

1. Исправление ошибок, выявленных до даты представления бухгалтерской отчетности. При подготовке годовой б/о бухгалтер нередко

2. Уточнение оценки отраженных в бухгалтерском учете активов и пассивов.

2.1. Отражение на дату составления бухгалтерской отчетности приобретенных ценностей, находящихся в пути или не вывезенных со складов поставщиков, на счетах учета имущества.

2.2. Уточнение оценки имущества (работ, услуг), полученных (выполненных, оказанных) по неотфактурованным поставкам, сопроводительные документы по которым получены до даты представления б/о.

2.3. Проведение инвентаризации перед составлением годовой бухгалтерской отчетности и отражение результатов инвентаризации в б/у.

2.4. Создание и корректировка оценочных резервов на дату составления б/о.

2.5. Уточнение оценки финансовых вложений, по которым можно определить их текущую рыночную стоимость.

2.6. Пересчет в рубли на дату составления б/о активов и обязательств, стоимость которых выражена в инвалюте (отражение в 6/у курсовых разниц).

2.7. Отражение в б/о условных обязательств. ПБУ 8/01»Условные факты хозяйственной деятельности»

2.8. Отражение в б/о событий после отчетной даты ПБУ 7/98 «События после отчетной даты»

2.9. Сальдирование отложенных налоговых активов и отложенных налоговых обязательств при составлении б/о (если установлено учетной политикой для целей б/у).

3. Отражение финансового результата деятельности организации.

3.1. Классификация доходов и расходов и проверка правильности их признания в учете.

3.2. Закрытие субсчетов, открытых к счету 90 «Продажи», на субсчет 90-9 «Прибыль/убыток от продаж». В течение отчетного года

3.3. Закрытие субсчетов, открытых к счету 91 «Прочие доходы и расходы», на субсчет 91-9 «Сальдо прочих доходов и расходов».

3.4. Списание чистой прибыли (убытка) отчетного года на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

4. Сверка данных синтетического и аналитического учета на дату составления б/о. данная процедура предусматривает составление оборотных ведомостей.

Дата добавления: 2016-02-20; просмотров: 2162;