Перспективы мирового рынка БПЛА

Приведенные справочные сведения по разработчикам и производителям БПЛА, конечно, не являются полными. К разработкам беспилотной авиационной техники подключается все большее количество стран и фирм. Ситуация в этой области быстро меняется. Текущую информацию по состоянию дел в этой области можно найти, например, на специализированных сайтах российской (RUVSA – Russian Unmanned Vehicle Systems Association) и международной (AUVSI – Association for Unmanned Vehicle Systems International) ассоциаций беспилотных систем [40‑42].

В ближайшие годы, очевидно, международный рынок беспилотной техники будет находиться на подъеме. В этой связи интересны прогнозы, которые были опубликованы в материалах AUVSI и результатах маркетигового исследования аналитической фирмы Forecast International, которые мы здесь коротко воспроизводим [3, 43, 44].

В 2013 г. Федеральное управление гражданской авиации США (FAA – Federal Aviation Administration) сообщило о планах включить БПЛА в национальную систему управления воздушным движением (СУВД – NAS – National Airspace System) США.

Развитие индустрии беспилотных летательных аппаратов может привести к созданию в США 70 тысяч рабочих мест в течение первых трех лет после интеграции этих аппаратов в национальную СУВД Соединенных Штатов. Интеграция БПЛА в национальное воздушно‑космическое пространство планируется на 2015 год. После первых трех лет интеграции в индустрии БПЛА с 2018 по 2025 год может быть создано свыше 100 тысяч новых рабочих мест.

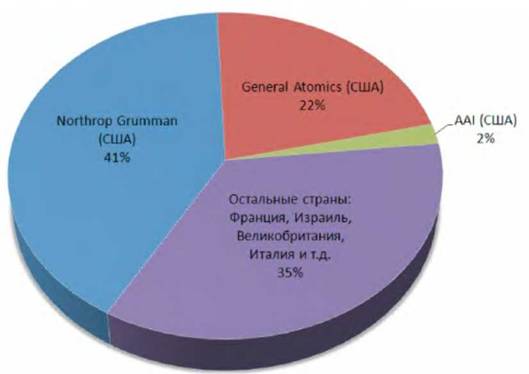

По прогнозу Forecast International, опубликованному в апреле 2014 г., в ближайшие 10 лет объем продаж БПЛА в мире вырастет с 0,942 млрд. долл. в 2014 г. до 2,3 млрд. долл. в 2023 г. [3]. Лидерство будут уверенно сохранять США, на долю которых придется 65 % рынка. Эти проценты поделят фактически две американские фирмы – Northrop Grumman (41 %) и General Atomics (22 %), небольшую долю в 2% может занять еще одна американская фирма – AAI. Оставшиеся 35% придутся на остальные страны, среди которых Израиль, Франция, Великобритания, Италия и т. д. (рис.2.30).

Что касается объемов закупок БПЛА, то здесь первое место в ближайшее десятилетие также по‑прежнему за США – 34,9 % (13,66 млрд. долл.). На Азиатский регион придется 36,6 % (14,33 млрд. долл.), на европейские страны – 14,6 % (5,77 млрд. долл.), на остальные страны мира – 13,9 % (5,45 млрд. долл.). Американские аналитики отмечают, что продажи БПЛА в Африке, на Среднем Востоке и в Латинской Америке могут достигнуть 0,5 млрд. долл. Не исключено, что на мировом рынке будет повышаться интерес к продукции израильских компаний Israel Aircraft Industries и Elbit, которые в сильной степени зависят от экспорта и за счет его расширения смогут контролировать нишу мирового рынка объемом 3,68 %.

На европейские страны придется около 15 % (5,77 млрд. долл.) закупок БПЛА, в то время как европейские компании произведут менее 4 % беспилотной техники в рассматриваемый период. Этот видимый дисбаланс европейские страны будут пытаться решить посредством расширения сотрудничества в области беспилотной техники.

Рис.2.30. Прогноз американской консалтинговой компании Forecast International о распределения долей мирового рынка БПЛА на ближайшие 10 лет

Среди различных типов БПЛА по объемам продаж будут лидировать тактические TUAV (Tactical Unmanned Aerial Vehicle) – 40,7 % (15,94 млрд. долл.). На аппараты с большой продолжительностью полета MALE (Medium‑Altitude, Long‑Endurance) придется 34,6% или 13,56 млрд. долл., на высотные с большой продолжительностью полета HALE (High‑Altitude, Long‑ Endurance) и ударные UCAV (Unmanned Combat Aerial Vehicle) – 21,4 % или 8,39 млрд. долл. Объем рынка портативных беспилотников составит 1,7 % или 0,644 млрд. долл., а на гражданские аппараты придется 1,6 % или 0,638 млрд. долл.

В 2013‑2022 годы на НИОКР по беспилотной тематике будет израсходовано 28,7 млрд. долл. Лидером по затратам на развитие БПЛА станут США – 40,5 % или 11,6 млрд. долл., затем Азия – 24,8 % или 7,1 млрд. долл., Западная Европа – 18,5 % или 5,3 млрд. долл., Восточная Европа – 9,4 % или 2,7 млрд. долл., Средний Восток – 5,5 % или 1,6 млрд. долл., Латинская Америка ‑1,3 % или 0,4 млрд. долл.

По структуре затрат лидирующее положение занимают сами аппараты и их компоненты (планер, двигатель, бортовое оборудование) – 45 % или 17,99 млрд. долл. На полезную нагрузку (датчики) придется 38,3 % или 15,02 млрд. долл., на наземные станции управления полетом – 15,8 % или 6,17 млрд. долл. Эти цифры не учитывают затраты на техническое обслуживание и поддержку, хотя расходы по этим статьям могут превысить суммы первоначально заключенных поставочных контрактов.

Аналитики Forecast International отмечают: несмотря на то, что продажи БПЛА в США и Европе будут находиться на высоком уровне в течение рассматриваемого периода, к его концу этот тренд будет снижаться. В то же время продажи БПЛА в Азиатском регионе до 2021 года будут постоянно расти. Кроме того, здесь ожидается увеличение продаж китайских беспилотников.

Дата добавления: 2016-01-30; просмотров: 2001;