Вопрос. Анализ конкурентоспособности цены

В настоящее время в связи с изменением цен на сырье и материалы каждое предприятие периодически вынуждено изменять цены на выпускаемую продукцию. При этом возникает проблема, на какую величину изменять цену, чтобы её увеличение не привело к материальным потерям на предприятии в виде упущенной выгоды (в случае установления низкой цены) или к снижению объемов продаж (в случае установления высокой цены). Традиционно, при решении данного вопроса, делают сравнительный анализ цен конкурентов, которые могут влиять на рынок сбыта выпускаемой продукции, и, исходя из этого, определяют уровень конкурентоспособности цен [4].

В случае, когда количество конкурентов ограничено (обычно это бывает, когда выпускается сложная в изготовлении продукция), этот метод, безусловно, более приемлем. Однако бывают случаи, когда продукция в изготовлении не сложная и имеет большое количество производителей. В этом случае определение уровня конкурентоспособности цен по вышеизложенному методу является весьма проблематичным, так как выявить всех конкурентов практически невозможно.

В связи с этим проблему предлагается решать, исходя из анализа цен продавцов, а не производителей.

Это решение включает в себя несколько этапов.

I. Сбор первичной информации от продавцов

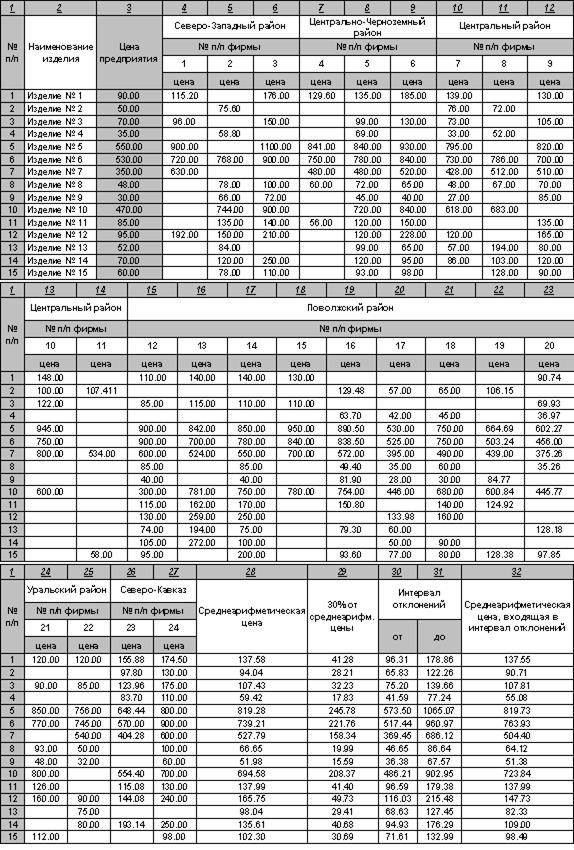

Для решения этого вопроса составляется постоянная база данных по продавцам с разбивкой их по регионам. В приведенном ниже примере база данных состоит из 24 фирм, находящихся в 6 регионах — Северо-Западный, Центрально-Черноземный, Центральный, Поволжский, Уральский, Северо-Кавказский (таблица 1).

Информация от продавцов может получаться ежеквартально, путем телефонного опроса или другими способами.

II. Обработка данных

Определяется средний уровень цен на продукцию, выпускаемую предприятием как среднеарифметическое значение цен по каждому изделию (см. таблицу 1, стб. 28).

Чтобы получить более точные данные, делаются ограничения по максимальным отклонениям от средней величины. Для этого принимаем максимальную величину отклонения от полученной среднеарифметической величины, равной 30 % (величина отклонения устанавливается произвольно, чем больше отклонение, тем больше разброс данных). Получаем интервал отклонений (см. табл. 1, стб. 30, 31). Числа, не вошедшие в интервал, отбрасываются и снова делается расчет среднеарифметической величины рыночных цен, полученной уже из чисел, вошедших в наш интервал (см. табл. 1, стб. 32).

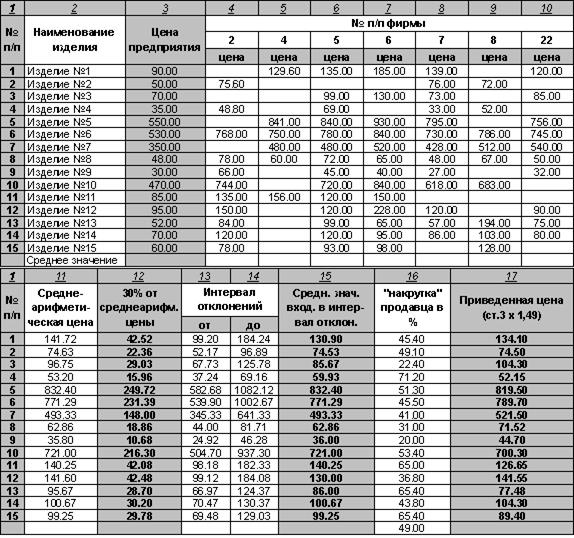

Определяется общий средний процент увеличения цен у фирм, торгующих продукцией нашего предприятия (табл. 2).

Для этого из общей базы данных выбираются продавцы, получающие продукцию только у нашего предприятия (2, 4, 5, 6, 7, 8, 22), т. к. только здесь мы знаем, от какой цены делается «накрутка».

Находится процент увеличения цены по каждому изделию, который суммируется по всем изделиям, и находится среднеарифметическое значение этих чисел. В нашем примере оно составило 49 % (см. табл. 2, стб. 16).

Предполагается, что полученная величина является минимальной «накруткой», позволяющей сохранить интерес торгующей организации при реализации нашей продукции, т. е. получить устраивающий её размер дохода.

Определяется приведенная цена (см. табл. 2, стб. 17), которая находится как произведение чисел в столбце 3 (отпускные цены предприятия) на 1,49, где 1,49 — коэффициент увеличения цены.

Приведенная цена — это минимальная цена продажи товара, которая устраивает продавца.

Определяется процент отклонения приведенной цены от среднерыночной (табл. 3, стб. 6).

III. Анализ данных

Если приведенная цена будет выше среднерыночной (см. табл. 3, стб. 4, 5), то это будет означать, что цена предприятия не конкурентоспособна, так как продавец не сможет продать продукцию с устраивающей его «накруткой», в связи с чем он будет искать другого производителя, цена которого будет его устраивать.

Так, из данных таблицы 3 столбца 6 видно, что цены неконкурентоспособны на изделия:

— № 6 (-3,26%),

— № 7 (-3,28%),

— № 8 (-10,35%).

Следовательно, повышение цен на эти изделия может привести к снижению продаж, в связи с чем необходимо изыскивать внутренние резервы на снижение стоимости изготовления этих товаров, что компенсирует рост затрат на сырье и материалы, который не зависит от деятельности предприятия.

По остальным изделиям повышение цен возможно в пределах определенных отклонений.

Таблица 1 – Данные для анализа цен конкурентов

Таблица 2 – Данные для установления процента увеличения цены

Таблица 3 – Анализ данных

В заключение хотелось бы остановиться на следующих моментах:

I. При определении коэффициента увеличения цены, необходимо учитывать, каким образом организована сбытовая сеть на предприятии. Так, в случае работы напрямую через торгующие фирмы (предприятие-изготовитель + торгующая фирма + покупатель) коэффициент составил 1,49, в случае работы через оптовиков (предприятие-изготовитель + оптовик + торгующая фирма + покупатель), коэффициент составит 1,64 (1,49 + 0,15), где 0,15 — «наценка» оптовика, в этом случае конкурентоспособность продукции значительно снижается (см. табл. 3, стб. 8).

II. Определение уровня конкурентоспособности цен является только частью оценки конкурентоспособности продукции, так как необходимо учитывать такие факторы как качество, условия платежа, поставки и т. д.

Дата добавления: 2016-01-29; просмотров: 2030;