Конкурентоспособности фирмы

Для оценки конкурентоспособности фирмы сначала необходимо провести анализ ее состояния. Качество анализа будет высоким при его проведении с позиций системного подхода. Тогда анализ можно называть системным.

Цель системного анализа фирмы — установление стратегических и тактических факторов повышения конкурентоспособности выпускаемых товаров, эффективности и устойчивости функционирования фирмы.

Этапы проведения системного анализа состояния организации предлагается "привязывать" к структуре системы стратегического менеджмента:

1. Анализ качества научного сопровождения системы стратегического менеджмента с точки зрения количества и глубины применяемых научных подходов и методов управления.

2. Анализ компонентов выхода системы, т. е. качества стратегии организации, уточнение целей исходя из ее внутренних слабых и сильных сторон, внешних угроз и возможностей (SWOT-анализ).

3. Анализ конкурентоспособности, эффективности и устойчивости функционирования основных конкурентов на выходе организации, внешних угроз и возможностей, внутренних сильных и слабых сторон конкурентов.

4. Анализ механизма действия закона конкуренции в отрасли, антимонопольного (антитрестовского) законодательства, формы (структуры) и силы конкуренции в отрасли.

5. Анализ факторов макросреды страны и инфраструктуры данного региона (города), оказывающих позитивное и негативное влияние на организацию.

6. Анализ механизма действия закона конкуренции на входе системы, антимонопольного законодательства и силы конкуренции среди поставщиков организации.

7. Анализ внешних угроз и возможностей, внутренних сильных и слабых сторон организации по сравнению с конкурентами в обеспечивающей подсистеме, т. е. в правовом, методическом, ресурсном, информационном обеспечении организации.

8. Анализ сильных и слабых сторон, угроз и возможностей организации в ее организационно-техническом и социальном развитии ("процесс" в системе).

9. Анализ качества управляемой подсистемы системы стратегического менеджмента в части формирования системы показателей качества и ресурсоемкое™ товаров, качества их сервиса, инфраструктуры рынка, организации анализа эффективности этих направлений деятельности и формирования мероприятий по их улучшению.

10. Анализ качества управляющей подсистемы системы стратегического менеджмента в части управления персоналом по разработке и реализации стратегических и тактических управленческих решений.

11. Анализ структуры, содержания и качества связей в системе стратегического маркетинга, инновационного и производственного менеджмента, тактического маркетинга, установление их слабых и сильных сторон.

12. Анализ конкурентоспособности выпускаемых товаров, новшеств и выполняемых услуг, персонала и технологий, организации в целом.

13. Анализ эффективности использования ресурсов.

14. Анализ устойчивости функционирования организации.

15. Установление стратегических и тактических факторов повышения конкурентоспособности товаров, эффективности и устойчивости функционирования организации для разработки на их основе ее стратегии. На этом этапе синтезируется вся предыдущая работа.

В настоящее время отсутствует общепринятая методика оценки конкурентоспособности организации. Вообще, в теоретическом плане проблема достижения конкурентоспособности различных объектов в условиях российской экономики в настоящее время не решается. Сразу оговоримся, что подходы к оценке конкурентоспособности не могут быть одними и теми же для стадий стратегического и тактического маркетинга. На стадии стратегического маркетинга как первой стадии жизненного цикла товаров (пространственный аспект) и первой функции управ^ ления (временной аспект) разрабатываются нормативы конкурентоспособности на длительный период, а на стадии тактического маркетинга выполняются работы по материализации у изготовителя и реализации на рынке стратегических нормативов конкурентоспособности, а также по корректировке этих нормативов. Поэтому при измерении конкурентоспособности организации на стадии стратегического маркетинга приоритет должен отдаваться динамическому подходу, прогнозированию будущих состояний в настоящем на базе прошлого.

В развитых странах действуют различные методики оценки конкурентоспособности фирм и компаний. Эти методики носят не описательный, а конкретно-экономический, количественный характер.

Недостатки подходов и методик оценки конкурентоспособности организаций-изготовителей нами видятся в следующем:

1. Апробированные в мировой практике подходы и методы оценки конкурентоспособности организаций-производителей не отражают применение и воздействие на них научных подходов к управлению (менеджменту), прежде всего системного, комплексного, воспроизводственного, нормативного и др. Так, каждый подход к оценке конкурентоспособности разработан не для всех однородных предприятий, а для одного-двух. "У кого что болит, тот о том и говорит", — гласит русская пословица. Один подход к оценке учитывает резервы в использовании факторов производства. Другой — стоимость конкретных факторов производства в конкретной стране. Третий — эффективность использования потенциала. Четвертый — эффективность производственно-сбытовой деятельности. Пятый — усилия в области повышения качества товаров и т. д. Как будто перечисленные аспекты не нужно анализировать одновременно, системно, комплексно!

2. Развитым странам по сравнению с Россией значительно легче, так как: а) они легко могут использовать научно-производственный и ресурсный потенциал других стран; б) могут держать секретные патенты и ноу-хау, чтобы быть монополистами в данной сфере; в) у них отлажены рыночные механизмы (прежде всего законодательная основа, инфраструктура), которые "автоматически" выбросят за борт некачественные товары (в США ежегодно закрывается около 25% малых фирм); г) кроме стратегического маркетинга и менеджмента в вузах развитых стран изучают методы прогнозирования, исследования операций, математической статистики и другие, а в России за последние 10 лет значительно ослабло внимание к проблеме повышения качества управленческого решения.

3. Считаем с методической точки зрения неправомерным определять обобщающий (интегральный) показатель конкурентоспособности организации умножением индексов конкурентоспособности товарной массы (всех товаров организации) и относительной эффективности организации, так как эти показатели тесно коррелируют друг с другом. Очевидно, что любой показатель эффективности зависит от объема продаж и добавленной стоимости, а последние, в свою очередь, прямо пропорционально зависимы от конкурентоспособности товаров организации (при условии добросовестной ее оценки). Возникает вопрос: почему в переводной (часто мы ее называем западной) учебной и научной литературе описывается такой подход? Видимо, западным фирмам выгодно скрывать от конкурентов свои ноу-хау в области экономики и менеджмента. Мы убеждены в том, что лучшую, признанную в данной стране переводную учебную и научную литературу по экономическим специальностям и направлениям должны иметь все республиканские, областные и городские библиотеки, библиотеки вузов. Наши экономисты, менеджеры, специалисты, преподаватели, студенты должны иметь свободный доступ к достоянию мировой теории и практики. А в настоящее время даже Российская государственная библиотека в своем фонде не имеет необходимого комплекта литературы в данной области. Вместе с тем считаем, что переводная учебная литература не может быть рекомендована студентам в качестве учебников. В России достаточно своих хороших учебников. Переводная литература может быть рекомендована студентам только как справочная, дополнительная.

По методике оценки конкурентоспособности организации наши предложения заключаются в следующем:

• уровень конкурентоспособности считать как средневзвешенную величину по показателям конкурентоспособности конкретных товаров на конкретных рынках;

• отдельно проводить анализ эффективности деятельности организации исходя из конкурентоспособности и эффективности каждого товара на каждом рынке;

• отдельно считать показатель устойчивости функционирования организации;

• прогнозировать перечисленные три комплексных показателя минимум на 5 лет.

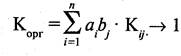

Конкурентоспособность организации (Корг) можно определятьв статике и динамике. В статике она определяется с учетом весомости товаров и рынков, на которых они реализуются:

где а. — удельный вес /-го товара организации в объеме продаж за анализируемый период (определяется долями единицы)

П

Ь — показатель значимости рынка, на котором представлен товар организации. Для развитых стран (США, Япония, страны Евросоюза, Канада) значимость рынка нами рекомендуется принимать равной 1,0, для остальных стран — 0,7, для внутреннего рынка — 0,5; К.. — конкурентоспособность /-го товара на j-м рынке.

Удельный вес /-го товара организации в ее объеме продаж определяется по формуле:

Где V. — объем продаж /-го товара за анализируемый период, млн ден. ед.;

V — общий объем продаж организации за тот же период, млн ден. ед.

Рассмотрим пример оценки конкурентоспособности организации по исходным данным, приведенным в табл. 4.7.

Таблица 4.7

Дата добавления: 2016-01-03; просмотров: 1188;