Бюджет як економічна категорія

Бюджет – це економічна категорія, що відображає грошові відносини, які виникають між державою, з одного боку, і юридичними та фізичними особами, з іншого, з приводу створення централізованого фонду коштів держави та його використання на розширене відтворення, задоволення суспільних потреб, виконання державою своїх функцій та завдань.

Згідно з Бюджетним кодексом, бюджет – це план формування і використання фінансових ресурсів для забезпечення завдань та функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та місцевого самоврядування протягом бюджетного періоду.

Державний бюджет України – це закон, який затверджує повноваження органів державної влади здійснювати виконання Державного бюджету України протягом бюджетного періоду.

Економічне значення бюджету полягає у забезпеченні дієвого впливу на суспільне відтворення залежно від методів мобілізації фінансових ресурсів та напрямків їх використання. Тим самим бюджет впливає на темпи економічного росту, структуру та розвиток суспільного виробництва, оптимізацію вартісних пропорцій у розподілі доходів на задоволення загальнодержавних та внутрішньогосподарчих потреб, на функціонування виробничої та невиробничої сфери, різних галузей народного господарства.

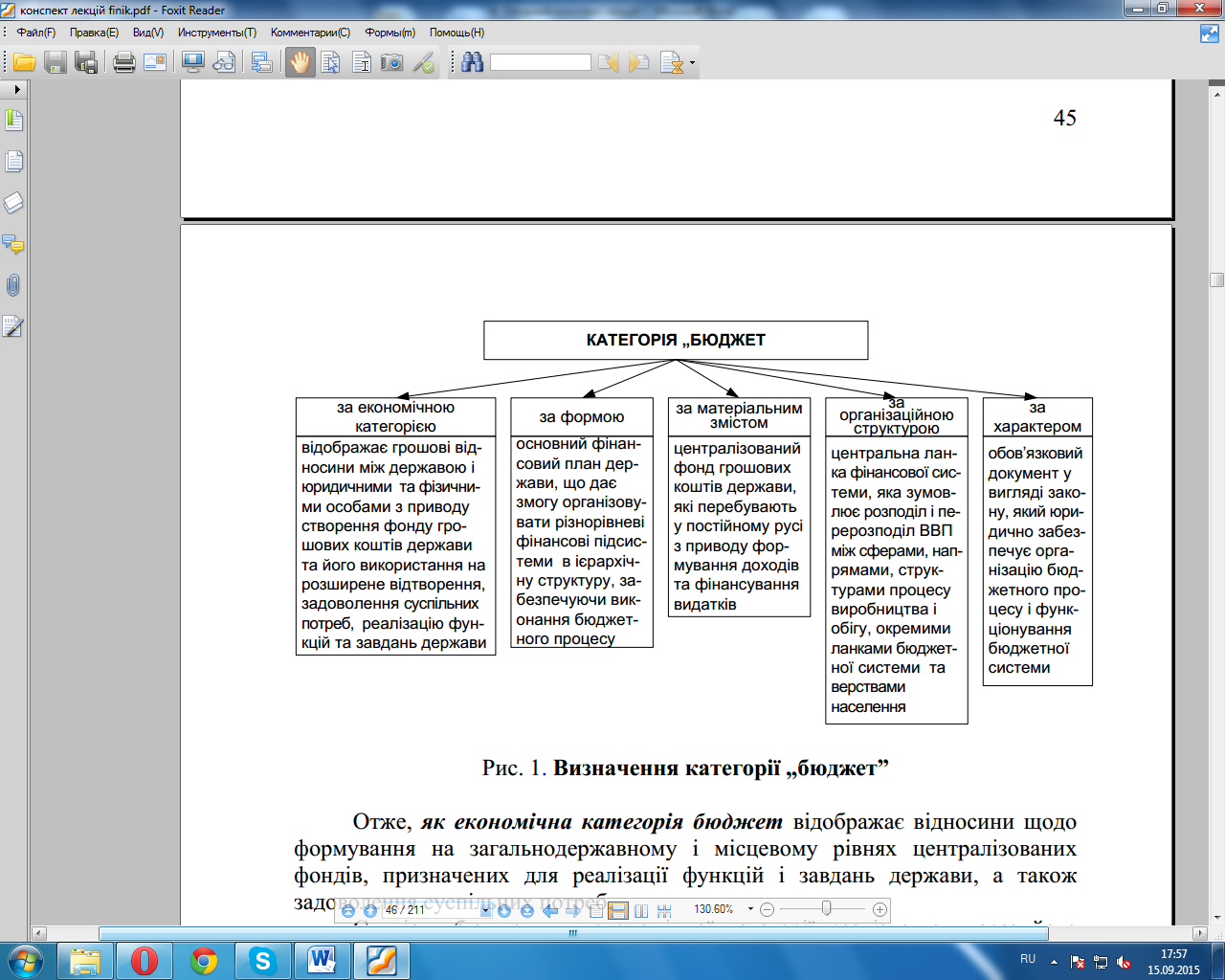

Визначення категорії „бюджет” за різними критеріями представлено на рис. 1.

Рис. 1. Визначення категорії „бюджет”

Отже, як економічна категорія бюджет відображає відносини щодо формування на загальнодержавному і місцевому рівнях централізованих фондів, призначених для реалізації функцій і завдань держави, а також задоволення суспільних потреб.

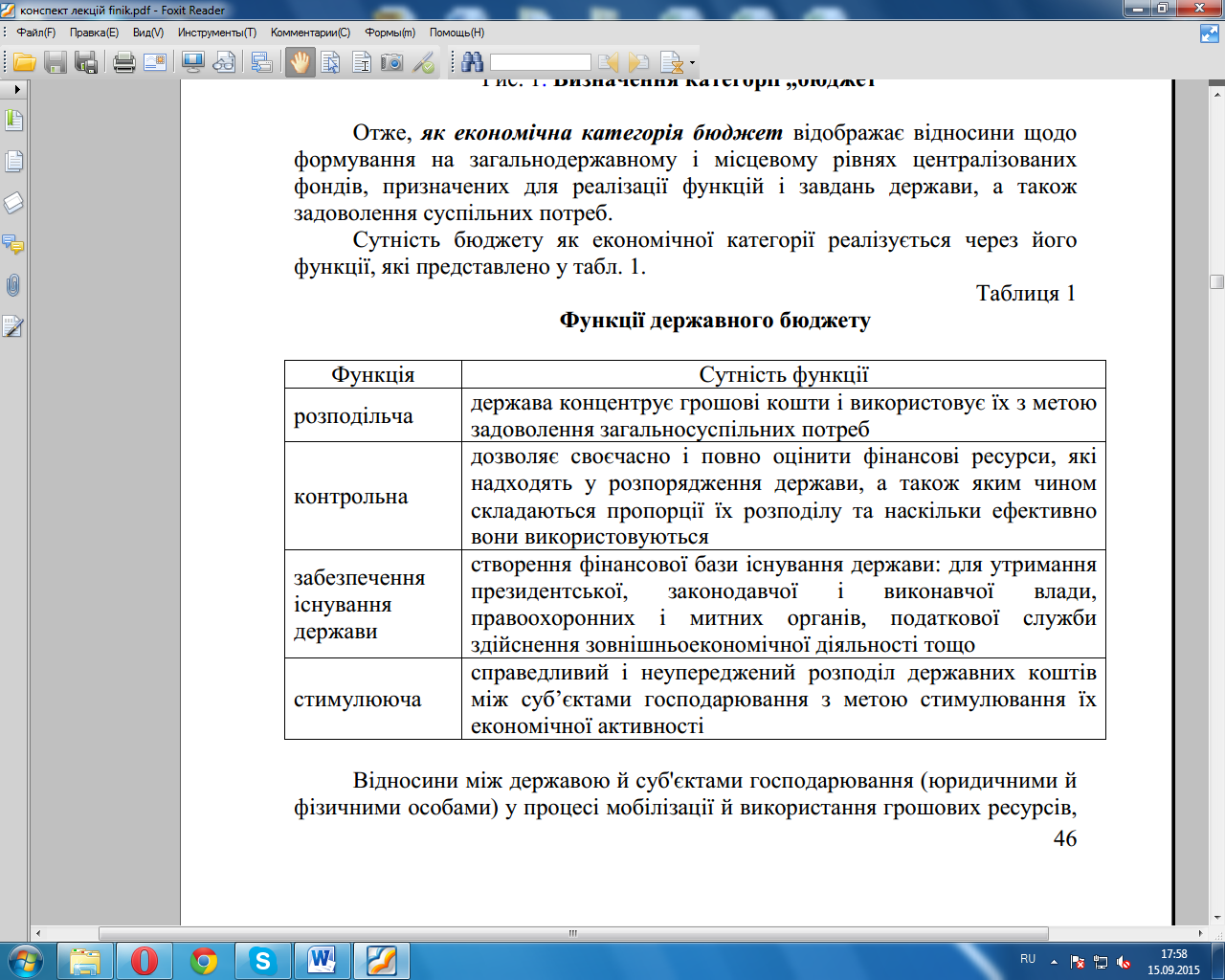

Сутність бюджету як економічної категорії реалізується через його функції, які представлено у табл. 1.

Таблиця 1

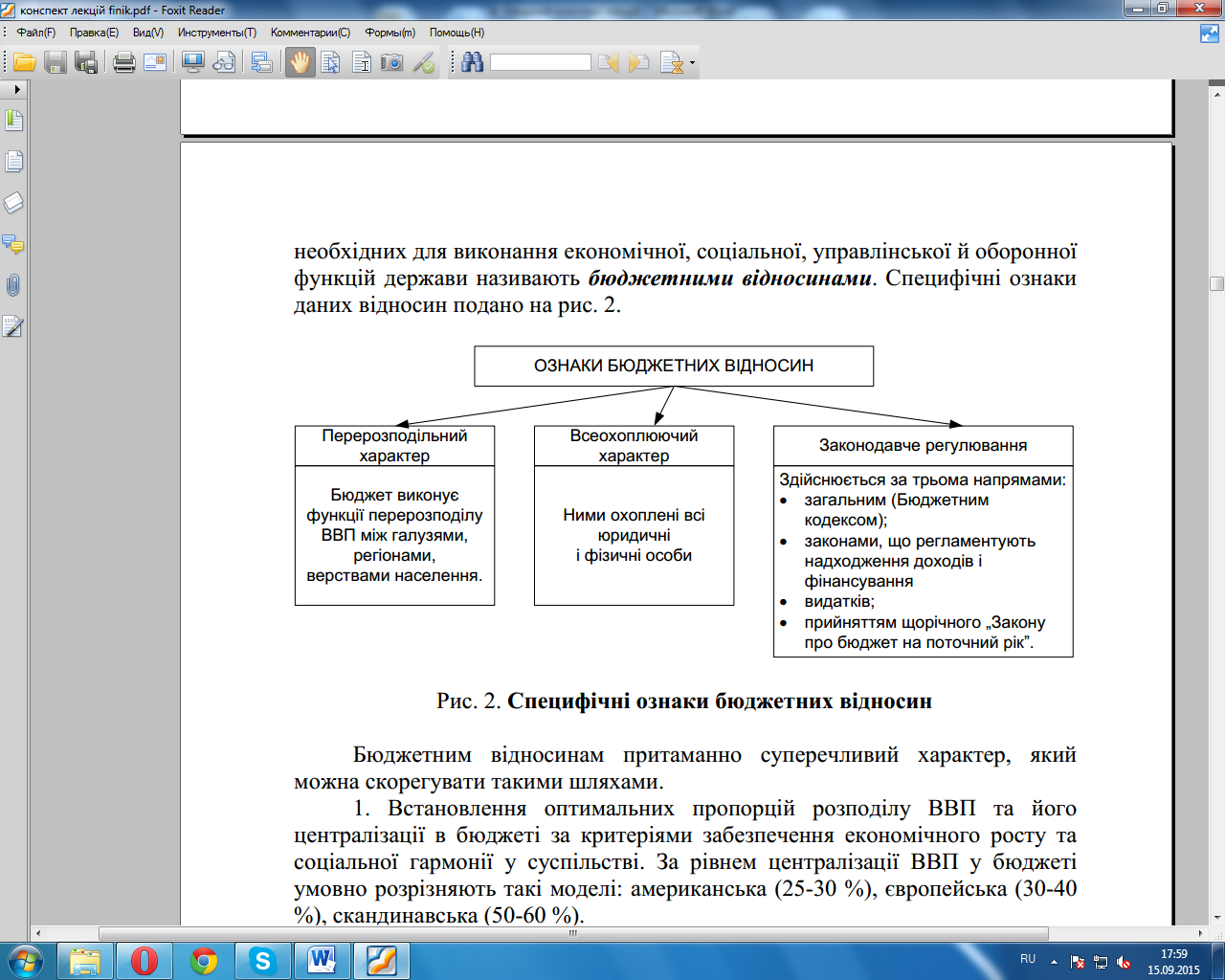

Відносини між державою й суб'єктами господарювання (юридичними й фізичними особами) у процесі мобілізації й використання грошових ресурсів, необхідних для виконання економічної, соціальної, управлінської й оборонної функцій держави називають бюджетними відносинами. Специфічні ознаки даних відносин подано на рис. 2.

Рис. 2. Специфічні ознаки бюджетних відносин

Бюджетним відносинам притаманно суперечливий характер, який можна скорегувати такими шляхами.

1. Встановлення оптимальних пропорцій розподілу ВВП та його централізації в бюджеті за критеріями забезпечення економічного росту та соціальної гармонії у суспільстві. За рівнем централізації ВВП у бюджеті умовно розрізняють такі моделі: американська (25-30 %), європейська (30-40 %), скандинавська (50-60 %).

2. Ріст ВВП – основний показник, що характеризує економіку країни.

Економічний розвиток дає можливість забезпечувати постійне збільшення доходів суб’єктів фінансових відносин. Разом з тим, оскільки потреби держави відносно стабільні, то у разі росту об’єму ВВП відносна частина їх задоволення може зменшуватися.

Державний бюджет відображає формування та використання фінансових ресурсів у всіх сферах народного господарства, у ньому фінансово обґрунтовується прогноз економічного та соціального розвитку держави.

Висвітлюючи обсяг ресурсів, що мобілізуються у певному періоді, та їх використання, бюджет результатами свого виконання засвідчує загальне збалансування фінансових ресурсів в державі.

Дата добавления: 2015-12-10; просмотров: 2016;