Поняття бюджетної класифікації

Застосування бюджетної класифікації передбачено Бюджетним кодексом. Для забезпечення цілісності бюджетних категорій доходів і видатків і взаємозв’язку між функціональним призначенням та економічним характером видатків Міністр фінансів затверджує бюджетну класифікацію.

Бюджетна класифікація — це групування бюджетних доходів і видатків за однорідними ознаками для створення єдиної інформаційної системи їх зведення, забезпечення контролю за повним і своєчасним надходженням платежів за видами доходів, загальнодержавної і міжнародної порівнянності бюджетних даних.

Бюджетна класифікація єдина для всіх бюджетів, її використовують у бюджетному плануванні в процесі складання проектів бюджетів, розробці індивідуальних і зведених кошторисів бюджетних установ.

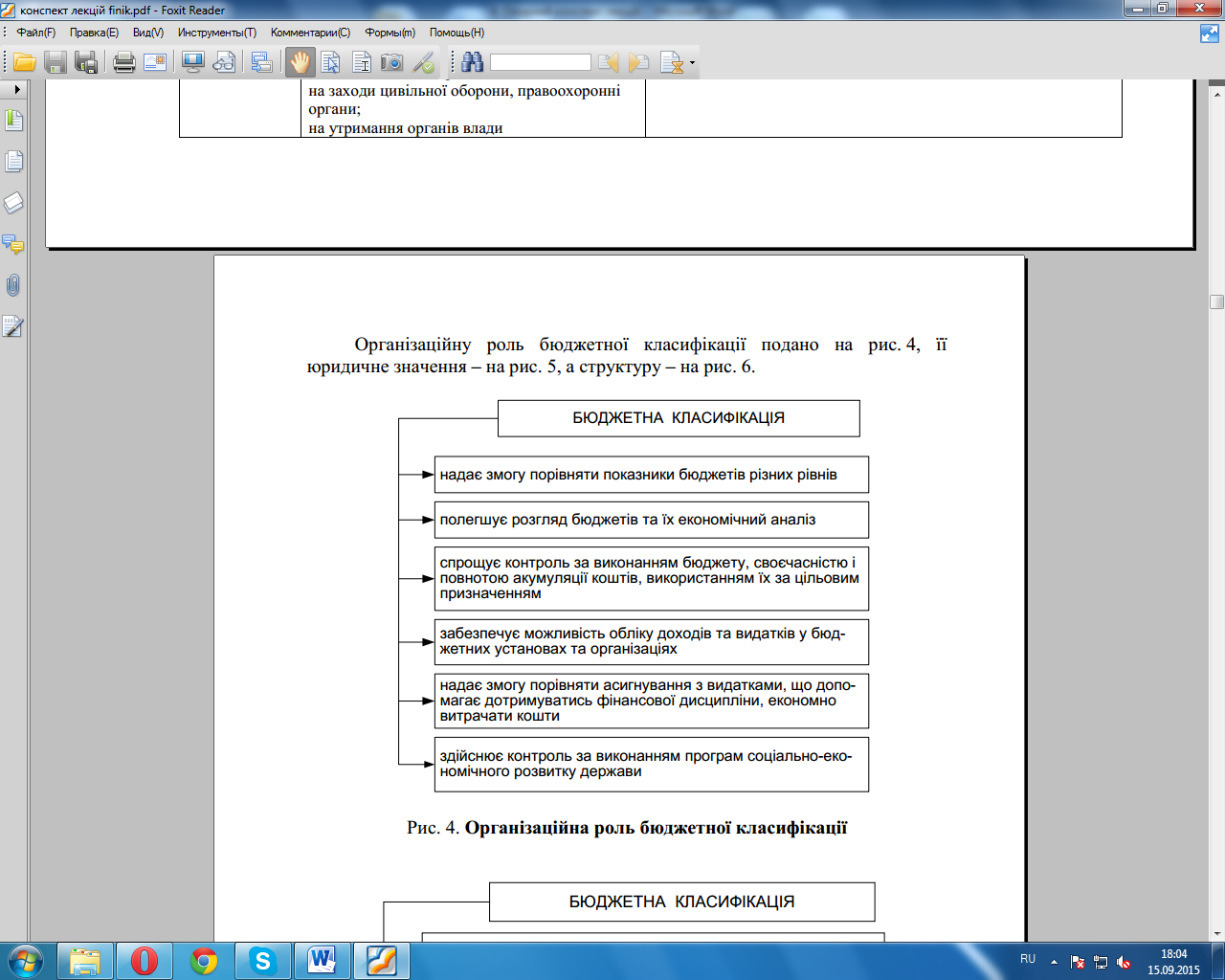

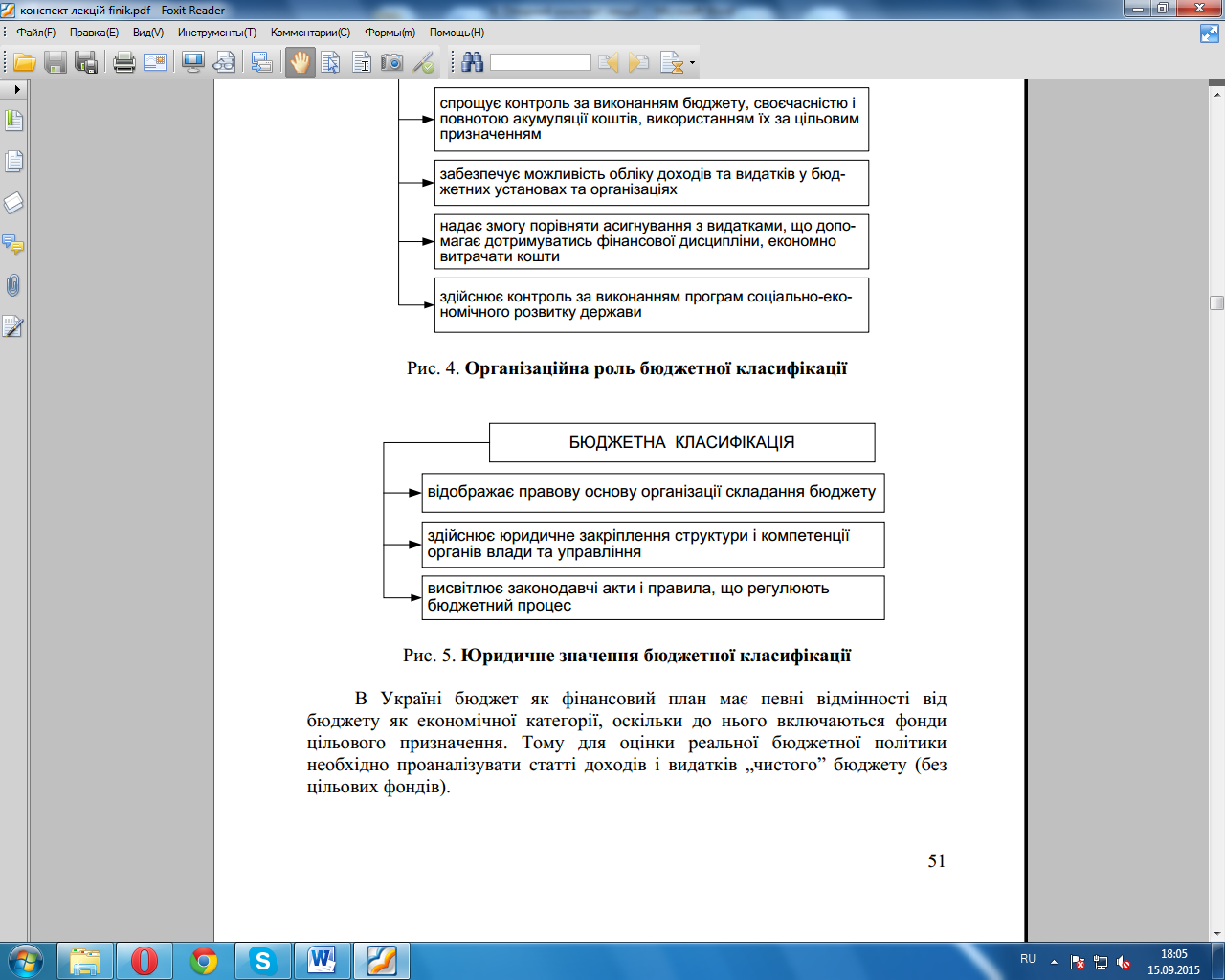

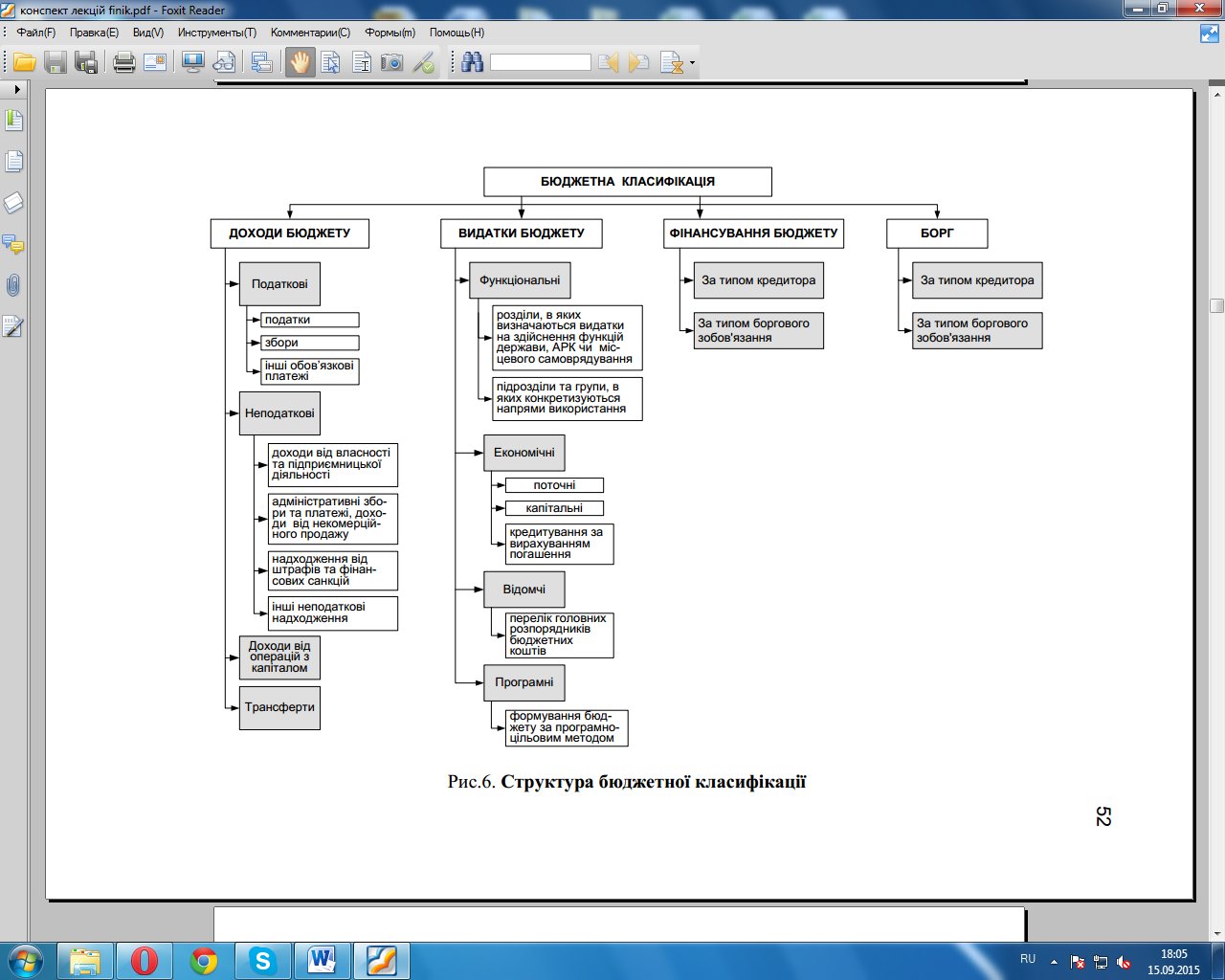

Організаційну роль бюджетної класифікації подано на рис. 4, її юридичне значення – на рис. 5, а структуру – на рис. 6

В Україні бюджет як фінансовий план має певні відмінності від бюджету як економічної категорії, оскільки до нього включаються фонди цільового призначення. Тому для оцінки реальної бюджетної політики необхідно проаналізувати статті доходів і видатків „чистого” бюджету (без цільових фондів).

Включення цих фондів до бюджету зумовлено двома причинами: наданням їм законодавчої сили; необхідністю здійснення державного контролю за коштами цих фондів.

Стан бюджету як фінансового плану характеризується трьома показниками: рівновага доходів і видатків; перевищення доходів над видатками; бюджетний дефіцит.

Дата добавления: 2015-12-10; просмотров: 1208;