Бюджетний дефіцит як економічна категорія

Дефіцит бюджету – це об’єктивні економічні відносини між учасниками суспільного виробництва щодо використання бюджетних коштів згідно з наявними джерелами доходів. Дефіцит, як правило, виникає внаслідок незбалансованості бюджету: нестачі бюджетних коштів у порівнянні з потребою у них для фінансування державних витрат. Прийняття бюджетів на відповідний бюджетний період з дефіцитом дозволяється при наявності обґрунтованих джерел його фінансування.

Дефіцит бюджету у традиційному розумінні є перевищення видатків бюджету над доходами. Його розмір є важливим показником економіки країни. Дефіцит залежить як від економічних, так і від соціальних, політичних, екологічних чинників.

Бюджетний дефіцит як економічна категорія має конкретний інтервал дії, що визначається, з одного боку, законами зростання вартості, з іншого – законами інфляції. Коли бюджетний дефіцит тяжіє до законів зростання вартості, він об’єктивно набирає активної економічної форми, якщо до законів інфляції – пасивної.

Регулювання бюджетного дефіциту полягає у тому, щоб з урахуванням грошового потенціалу за допомогою маневрування фінансовими ресурсами активною і пасивною формами бюджетного дефіциту адаптуватися до росту граничних суспільних витрат виробництва.

Визначення розміру дефіциту бюджету може базуватися на таких положеннях:

Ø дефіцит бюджету є різницею між видатками та надходженнями;

Ø величина надходжень та видатків залежить від низки факторів;

Ø видатки згруповано за ознакою напрямку використання у три елементи;

Ø надходження бюджету визначено як функцію залежності від двох агрегованих елементів;

Ø кожний елемент формування доходної та видаткової частин залежить від інших чинників.

Дефіцит бюджету є одним із макроекономічних показників, що характеризують стійкість економічної системи. Ефективна економічна система дозволяє регулювати співвідношення доходів і видатків таким чином, що сальдо бюджету є позитивним або має незначний дефіцит.

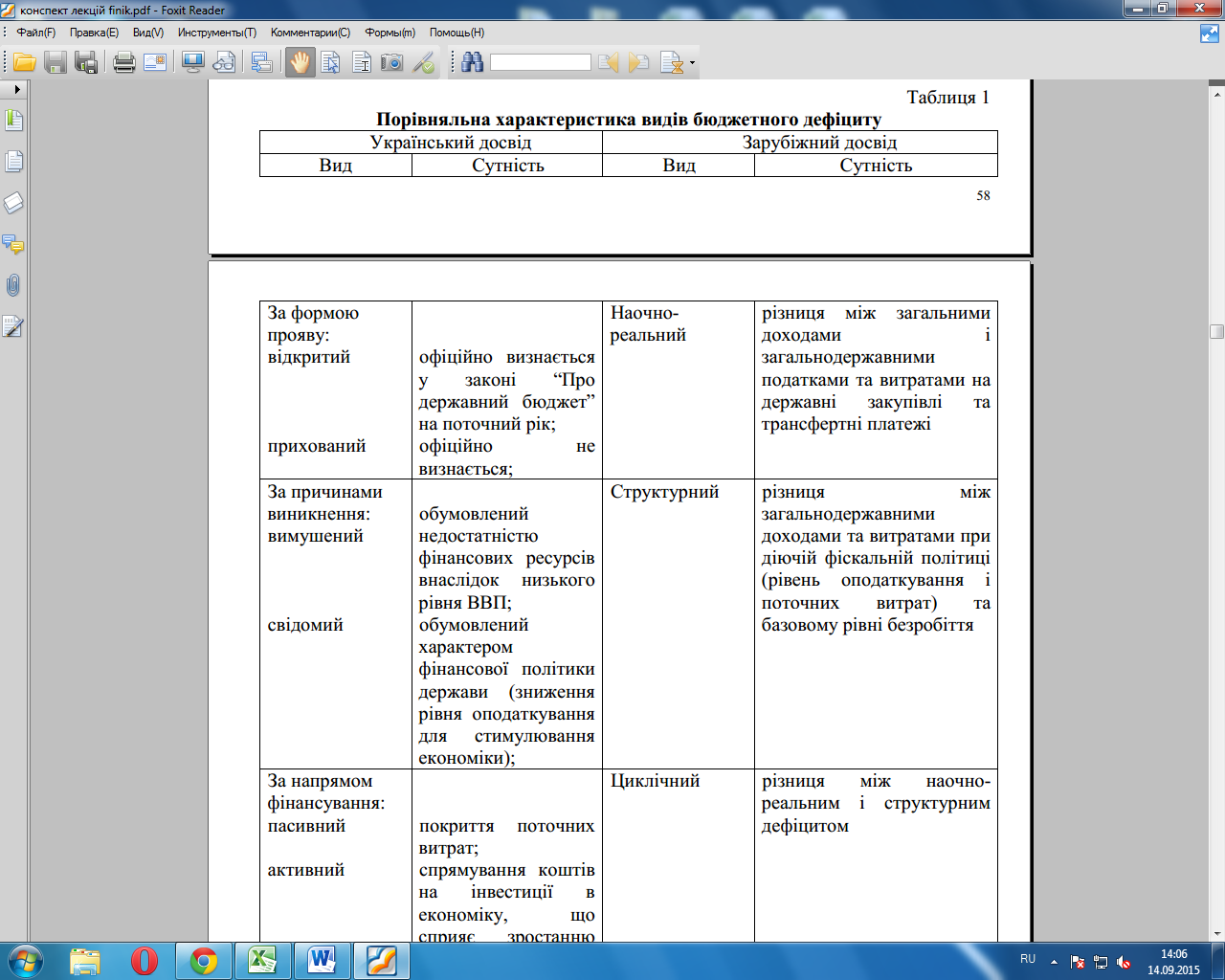

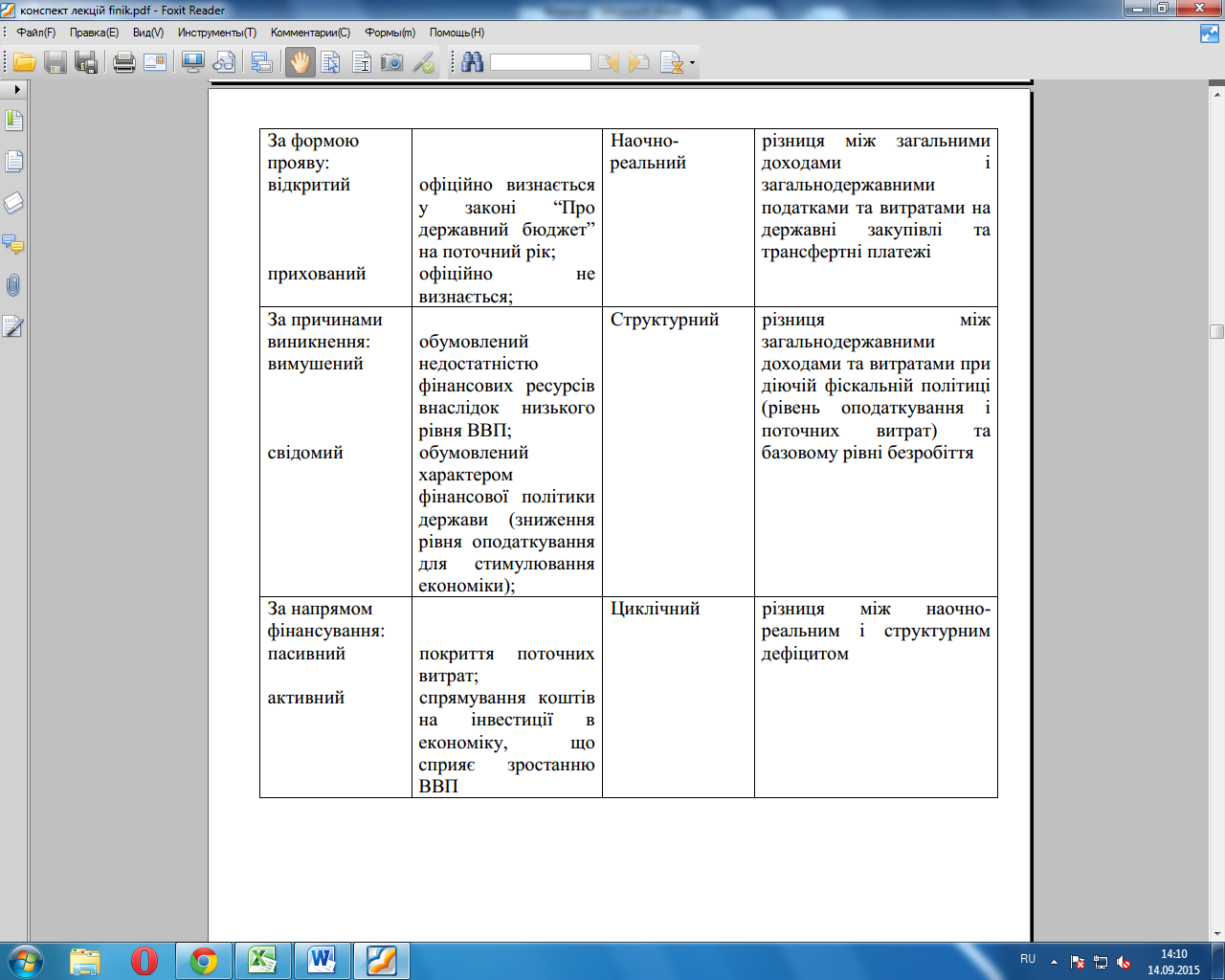

Українські та закордонні фахівці визначають різні види бюджетного дефіциту, порівняльну характеристику яких подано у табл. 1.

Таблиця 1

Дата добавления: 2015-12-10; просмотров: 1210;