Становлення та розвиток бюджетної системи України

Бюджетна система України пройшла тривалий період розвитку, протягом якого в її організації та функціонуванні відбувались зміни відповідно до діючого суспільно-економічного ладу та державного устрою. У становленні бюджетної системи України умовно можна виділити такі періоди:

1) 1924-1990 рр. – період розвитку бюджетної системи. Україна знаходилась у складі СРСР, що не сприяло становленню власної бюджетної системи.

2) 1991-2001 рр. – період відновлення державності, становлення України як суб’єкта міжнародною права. На цій основі відбувається процес оновлення бюджетних відносин, початок реформування засад та принципів побудови бюджетної системи.

3) з 2001 р. – запровадження нових засад організації бюджетного процесу з урахуванням здійснення економічних реформ, застосування нових форм і методів державного регулювання суспільно-економічних процесів та формування міжбюджетних відносин, спрямованих на зміцнення окремих територій і держави у цілому. Побудова бюджетної системи відбувається відповідно до положень і правових норм Бюджетного кодексу та вимог і стандартів бюджетного законодавства у країнах ЄС.

Із вступом у 1922 р. України до складу СРСР відбулось підпорядкування її бюджету бюджетній системі CPCP, яку було створено відповідно до Конституції СРСР від 1924 р. Державний бюджет СРСР був загальним зведеним фінансовим планом, який включав союзний бюджет та бюджети п’ятнадцяти республік, зокрема і України.

Зміст бюджетного законодавства СРСР зводився до повної централізації бюджетної системи.

Після прийняття Декларації про незалежність Української РСР було прийнято Закон «Про економічну самостійність», в якому передбачалось забезпечення економічної самостійності Української РСР як необхідної умови державного суверенітету України. У статті 5 закону зазначалося, що Українська РСР має власну фінансову систему; інансові ресурси республіки складаються із коштів республіканського бюджету, бюджетів місцевих Рад, коштів органів місцевого самоврядування, позабюджетних надходжень. Формування доходної бази бюджетів ґрунтувалось на податковій політиці, що визначалася законодавством України. Реалізація самостійності розпочалася формуванням національного правового поля, яке включало закони: «Про бюджетну систему Української РСР», «Про ціни і ціноутворення», «Про державну податкову службу в Україні», «Про місцеві Ради народних депутатів та місцеве регіональне самоврядування».

Самостійність бюджетної системи стало одним із основних атрибутів державності. Вона поступово вдосконалювалась, однак залишалась усі десять років за побудовою, структурою та системою управління такою, як за часів Союзу РСР. Про це свідчить прийнята у 1995 р. нова редакція Закону України «Про бюджетну систему України». Відповідно до нього бюджетна система складалась із державного бюджету України, республіканського бюджету АРК та місцевих бюджетів. Сукупність зазначених бюджетів складала зведений бюджет.

До 2001 р. зберігалася практика централізованих адміністративних форм і методів управління бюджетними ресурсами та організації бюджетного процесу у державі. Відсутність стабільності організації бюджетного процесу стала початком формування незбалансованих бюджетів.

Прийняття Конституції стало основою вдосконалення бюджетної системи, розвитку міжбюджетних відносин та здійснення бюджетної реформи. Україна як суверенна держава є унітарною. Систему її адміністративно-територіального устрою складають Автономна Республіка Крим, області, райони, міста, райони в містах, селища і села. Адміністративно-територіальний поділ України ґрунтується на засадах єдності та цілісності державної території, поєднання централізації і децентралізації у здійсненні державного управління, збалансованості розвитку регіонів.

Державний устрій та адміністративно-територіальний поділ є основою для формування бюджетного устрою, який визначає організацію, принципи побудови, структуру бюджетної системи та взаємозв’язок її ланок у процесі забезпечення виконання єдиної бюджетної політики. Він передбачає формування національної бюджетної системи з метою організації бюджетного процесу щодо забезпечення регулювання та контролю за рухом державних фінансових ресурсів.

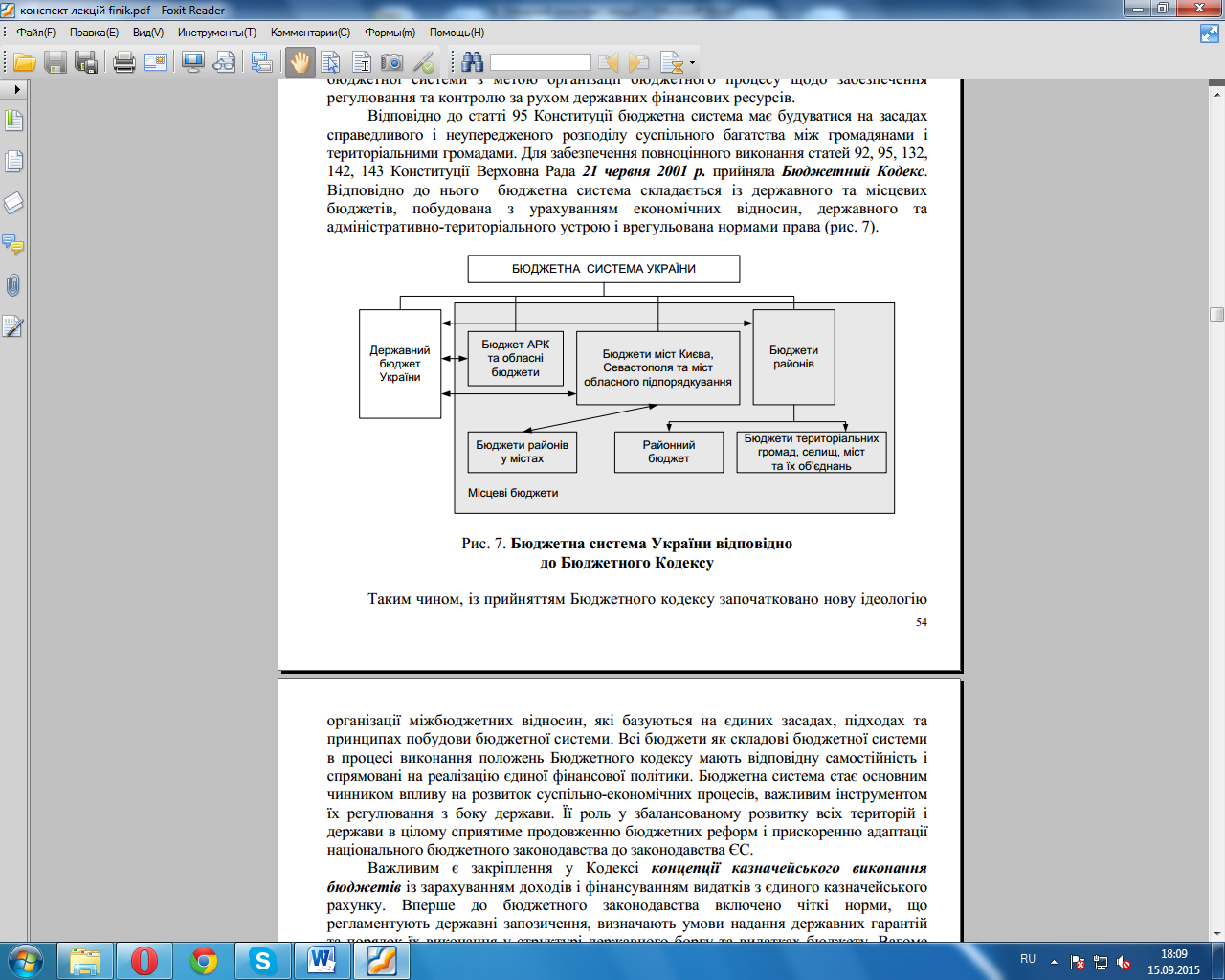

Відповідно до статті 95 Конституції бюджетна система має будуватися на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. Для забезпечення повноцінного виконання статей 92, 95, 132, 142, 143 Конституції Верховна Рада 21 червня 2001 р. прийняла Бюджетний Кодекс.Відповідно до нього бюджетна система складається із державного та місцевих бюджетів, побудована з урахуванням економічних відносин, державного та адміністративно-територіального устрою і врегульована нормами права (рис. 7).

Таким чином, із прийняттям Бюджетного кодексу започатковано нову ідеологію організації міжбюджетних відносин, які базуються на єдиних засадах, підходах та принципах побудови бюджетної системи. Всі бюджети як складові бюджетної системи в процесі виконання положень Бюджетного кодексу мають відповідну самостійність і спрямовані на реалізацію єдиної фінансової політики. Бюджетна система стає основним чинником впливу на розвиток суспільно-економічних процесів, важливим інструментом їх регулювання з боку держави. Її роль у збалансованому розвитку всіх територій і держави в цілому сприятиме продовженню бюджетних реформ і прискоренню адаптації національного бюджетного законодавства до законодавства ЄС.

Важливим є закріплення у Кодексі концепції казначейського виконання бюджетів із зарахуванням доходів і фінансуванням видатків з єдиного казначейського рахунку. Вперше до бюджетного законодавства включено чіткі норми, що регламентують державні запозичення, визначають умови надання державних гарантій та порядок їх виконання у структурі державного боргу та видатках бюджету. Вагоме значення мають положення Кодексу, які передбачають адміністративну та матеріальну відповідальність за порушення бюджетного законодавства.

Сьогодні бюджетна система України має досить ефективну організацію для здійснення бюджетного регулювання, спрямованого на підвищення рівня соціально-економічного розвитку. Водночас, у бюджетній сфері ще є низка невирішених проблем. Бюджетна політика у сфері видатків недостатньо ефективно впливає на соціальний розвиток та економічне зростання як передумови підвищення життєвого рівня та добробуту населення. Недостатнім є ступень поєднання фіскальної і стимулюючої функцій податкової політики; потребують удосконалення міжбюджетні взаємовідносини, які не повністю враховують економічний потенціал регіонів. Загалом, бюджетна політика ще не достатньо відповідає стратегічним завданням економічного та соціального розвитку України.

Дата добавления: 2015-12-10; просмотров: 1821;