Елементи облікової політики по доходах

| Назва елементів облікової політики | Варіанти методів оцінки і обліку доходів |

| Поріг суттєвості для визнання окремих видів доходів | Величина, що дорівнює 2 % чистого прибутку (збитку) підприємства |

| Групування доходів за видами діяльності та склад кожного виду доходів | Самостійно встановлюється підприємством |

| Визначення сегментів, пріоритетного виду сегмента, засад ціноутворення у внутрішньогосподарських розрахунках | Теж саме |

| Порядок визначення ступеню завершеності робіт за будівельним контрактом | Теж саме |

| Порядок визнання доходу від надання послуг | Теж саме |

| Порядок оцінки ступеня завершеності операцій з надання послуг | Теж саме |

Продовження таблиці 10.9

| Порядок визнання доходу від використання активів підприємства іншими сторонами | Теж саме |

| Періодичність (період) закриття рахунків обліку доходів | Теж саме |

| Періодичність (період) закриття рахунку 79 «Фінансові результати» | Теж саме |

Методологічні засади формування у бухгалтерському обліку інформації про доходи регламентуються П(С) БО 3 «Звіт про фінансові результати» та П(С)БО 15 «Дохід». На їх основі кожним підприємством розробляються внутрішні нормативні документи: робоча інструкція з обліку доходів від реалізації продукції (робіт, послуг); інструкція з обліку інших операційних доходів; фінансових доходів; інших доходів та надзвичайних доходів; робоча інструкція з обліку доходів майбутніх періодів; інструкція з обліку та порядку формування фінансових результатів.

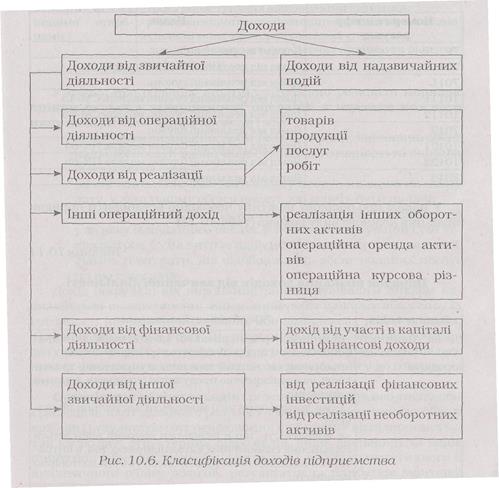

Дохід підприємства формується з доходів, одержаних від різних видів його діяльності та доходів структурних підрозділів, тому облік доходів необхідно організувати як за видами діяльності, так і структурними підрозділами, а всередині них - за видами продукції, робіт та послуг. Лише така ієрархічна побудова підсистеми обліку дозволить забезпечити управління доходами та виявлення збиткових видів діяльності та структурних підрозділів (рис. 10.6).

У наказі про облікову політику підприємство розкриває склад доходів кожної групи, який наводить його у примітках до фінансової звітності, на основі групування доходів розробляють робочий план рахунків. До кожного субрахунку обліку доходів від реалізації (субрахунки 701 «Дохід від реалізації готової продукції», 702 «Дохід від реалізації товарів», 703 «Дохід від реалізації робіт і послуг») аналітичні рахунки відкривають за напрямками, обраними підприємством для обліку доходів від реалізації (видами (групами) продукції, товарів, робіт, послуг). До рахунку 71 «Інший операційний дохід» аналітичні рахунки відкривають за видами певних доходів, наприклад, до субрахунку 711 «Дохід від реалізації іноземної валюти» аналітичні рахунки відкривають за видами валюти; до субрахунку 712 «Дохід від реалізації інших оборотних активів» - за видами (групами) оборотних активів, тощо. До рахунку 72 «Дохід від участі в капіталі» доцільно відкрити рахунки аналітичного обліку доходів від участі в капіталі у розрізі об'єктів інвестування

(підприємств і організацій); до рахунку 73 «Інші фінансові доходи» аналітичні рахунки відкривають за контрагентами та термінами одержання доходів (табл. 10.10).

Таблиця 10.10

Робочий план рахунків з обліку доходів підприємства

| Номер та шифр рахунку | Назва |

| Доходи від реалізації | |

| Дохід від реалізації готової продукції | |

| Дохід від реалізації суконь | |

| Дохід від реалізації суконь модель СМ-45 | |

| Дохід від реалізації суконь модель СМ-65 | |

| Дохід від реалізації блузок | |

| Дохід від реалізації блузок модель НК-54 | |

| Дохід від реалізації блузок модель НК-65 | |

| Дохід від реалізації юбок |

У наказі про облікову політику необхідно встановити порядок визнання кожного виду доходів (табл. 10.11).

Таблиця 10.11

Дата добавления: 2015-10-09; просмотров: 999;