Групування загальновиробничих витрат підприємства

| Назва статті витрат | Групування витрат | |

| постійні | змінні | |

| Заробітна плата апарату управління цехами, дільницями | X | |

| Відрахування на соціальні заходи | X | |

| Витрати на відрядження апарату управління цеха | X | |

| Амортизація необоротних активів загальновиробничого призначення | X | |

| Витрати на утримання основних засобів загальновиробничого призначення | X | |

| Витрати на обслуговування (ремонт) основних засобів загальновиробничого призначення | X | |

| Витрати на вдосконалення технології та організації виробництва | ' X | |

| Витрати на обслуговування виробничого процесу (оплата праці обслуговуючого персоналу цехів) | X | |

| Витрати на охорону праці | X | |

| Витрати на техніку безпеки | X | |

| Утримання охорони | X | |

| Нестачі у межах норм природного убутку | X | |

| Водопостачання, водовідведення, тепло і газопостачання на. технологічні потреби | X | |

| Утримання внутрішнього транспорту | X | |

| Витрати на матеріали загальновиробничого призначення | X |

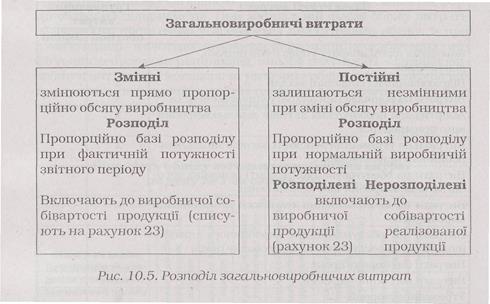

Загальновиробничі витрати необхідно щомісячно списувати. Для цього у наказі про облікову політику підприємство визначає порядок списання коленого виду загальновиробничих витрат та порядок їх розподілу між готовою продукцією та незавершеним виробництвом, а також між видами продукції (об'єктами калькулювання) (рис. 10.5).

Для розподілу загальновиробничих витрат підприємству необхідно обрати оптимальну базу, яка б забезпечувала формування виробничої собівартості продукції, максимально наближеної до фактичних витрат на її виробництво. Вибір такої бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат) має базуватись на особливостях технології виробництва.

Наприклад, якщо певний вид продукції випускається із використанням ручної праці, то вибір заробітної плати у якості бази розподілу загальновиробничих витрат призведе до перерозподілу загальновиробничих витрат на користь такої продукції і її виробнича собівартість виявиться завищеною порівняно із виробничою собівартістю тієї продукції, що випускалась із використанням машин і обладнання. У такому випадку найбільш прийнятною базою розподілу загальновиробничих витрат є години роботи обладнання, використані на обробку конкретних видів продукції.

Облік витрат необхідно організувати за такими етапами. На першому етапі облікувитрат витрати звітного періоду згідно з первинними документами і накопичувальними регістрами групуються у відомостях аналітичного обліку, які відкривають для обліку витрат у кожному центрі відповідальності (структурному підрозділі) та за об'єктами калькулювання. Прямі витрати списуються на дебет рахунків обліку виробництва (рахунок 23 «Виробництво» із субрахунками за видами виробництв та видів продукції), а непрямі - на дебет рахунку 91 «Загальновиробничі витрати» у кореспонденції із кредитом рахунків обліку виробничих ресурсів. У кожному регістрі аналітичного обліку витрати групуються у розрізі статей витрат, передбачених відповідною номенклатурою (витрати цехів основного виробництва, витрати допоміжних (підсобних) виробництв, загальновиробничі витрати).

У проекті обліку висвітлюють порядок виявлення відхилень від норм загальновиробничих витрат, що розподіляються. Особливо це важливе при застосуванні нормативного методу обліку витрат, за якого відхилення виявляються методом сигнального документування або розрахунковим способом у цілому по рахунку. Сутність розрахункового методу полягає у тому, що нормативну суму витрат, що одержують множенням норми витрат на одиницю продукції на фактичний випуск цієї продукції, порівнюють з фактичною сумою витрат.

Методичними рекомендаціями по застосуванню регістрів бухгалтерського обліку не передбачено окремого регістру аналітичного обліку витрат, тому підприємству необхідно самостійно розробити відповідні носії інформації (табл. 10.7).

Витрати виробництва у поточному обліку збираються на субрахунках рахунку 23 «Виробництво» у регістрах аналітичного обліку за центрами відповідальності (окремими відділами, бригадами, цехами) та об'єктами калькулювання за такими варіантами: з розподілом їх на витрати за нормами й відхиленнями від норм (при нормативному методі) та у цілому без такого розподілу (при застосуванні ненормативних методів). При застосуванні нормативного методу обліку витрат обирають певний спосіб визначення відхилень від норм витрат (сигнального документування, партійного розкрою, розрахунковий, інвентарний).

На другому етапіобліку витрат після визначення вартості послуг допоміжних (підсобних) виробництв, вони розподіляються між споживачами, як правило, пропорційно вартості одержаних ними послуг. Для організації витрат допоміжних (підсобних) виробництв необхідно визначити їх склад; розробити перелік статей обліку витрат для кожного виду виробництв та склад витрат, що становлять кожну статтю; порядок розподілу непрямих витрат між об'єктами калькулювання, а також методи розподілу вартості послуг між споживачами.

Таблиця 10.7

Дата добавления: 2015-10-09; просмотров: 1035;