Аналіз стану та результатів діяльності підприємства при проведенні аудиту

Здійснюючи фінансовий аналіз звітності підприємства аудитор насамперед досліджує показники балансу, його активів і пасивів, тобто їхні статті. На підставі даних балансу і звіту про фінансові результати аудитор розраховує коефіцієнти платоспроможності і рентабельності активів і пасивів.

Вивчення структури балансу допомагає встановити, як розподіляються активи підприємства, зокрема запаси і дебіторська заборгованість, з одного боку, і як розподілені джерела цих активів між довгостроковими, поточними зобов'язаннями і власним капіталом - з іншого.

Аудит фінансового стану підприємства важливо починати з визначення платоспроможності і ліквідності. Джерелами визначення показників фінансового стану можуть бути: баланс (форма №1); звіт про фінансові результати (форма №2); дані статистичної звітності; дані оперативного обліку підприємства; додаткова інформація.

Результати аналізу повинні грунтуватися на інформації бухгалтерської звітності, достовірність якої підтверджена. Набір економічних показників, що характеризують фінансовий стан і активність підприємства, передбачає розрахунок таких індикаторів: фінансової стійкості, платоспроможності, ділової активності, рентабельності. Методика аналізу та послідовність: попереднє ознайомлення з результатами роботи підприємства; розрахування основних показників; порівняння розрахованих значень з нормативними;

віднесення підприємства до певного класу за фінансовим станом.

Аналітична робота аудитора може передбачати: експрес-аналіз фінансового стану;

деталізований аналіз фінансового стану підприємства; попередній етап: звітність готують до подальшої аналітичної роботи -оцінюють правильність її складання, ступінь достовірності отриманих даних, групують окремі статті активу і пасиву Балансу, Звіту про фінансові результати, складають аналітичні таблиці та відбирають певні показники. Потім на підставі опрацьованої первинної інформації відбирають абсолютні та відносні показники, які адекватно характеризують ту чи іншу сторону діяльності підприємства, і визначають порядок їхніх розрахунків. Усі показники зводять в аналітичні таблиці відповідно до запланованих напрямів досліджень;

- аналітичний етап: визначають вид і необхідну кількість аналітичних таблиць, обирають методичні прийоми аналізу, форми відображення динаміки та структури досліджуваних показників, проводять необхідні розрахунки;

- заключний (інтерпретаційний) етап аналізу: описують отримані результати розрахунків, формують висновки, готують аналітичні записки, коментарі, доповіді. Слід зазначити, що результати виконаних аналітичних процедур не є єдиними і безумовними критеріями для остаточного висновку щодо фінансового стану підприємства.

Завдання експрес-аналізу полягає в простому та наочному оцінюванні фінансового стану господарюючого суб'єкту. В рамках експрес-аналізу доцільно використовувати таку послідовність взаємопов'язаних і нескладних за структурою та кількістю показників таблиць:

• господарські засоби підприємства та їхня структура (містить такі показники, як величина господарських засобів в оцінці "нетто", основні засоби, нематеріальні активи, оборотні засоби, власні оборотні засоби);

• основні засоби підприємства (наводиться вартісна оцінка основних засобів, у тому числі активної їхньої частини за первісною і залишковою вартістю, частка орендованих основних засобів, коефіцієнти зносу та оновлення);

• структура та динаміка оборотних засобів підприємства (наводиться укрупнене групування статей другого розділу балансу, а також ряд специфічних показників, таких як величина власних оборотних засобів, їх частка в покритті товарних запасів тощо);

• основні результати господарської діяльності підприємства (обсяг товарообороту, прибуток, рентабельність, рівень валового доходу, рівень витрат обігу, фондовіддача, виробіток, показники оборотності);

• ефективність використання фінансових ресурсів (містить показники загального обсягу фінансових ресурсів, в тому числі власних, залучених ресурсів, рентабельність авансованого капіталу, рентабельність власного капіталу тощо).

Експрес-аналіз може завершуватися висновком про доцільність чи необхідність більш глибокого та деталізованого аналізу фінансових результатів і фінансового стану.

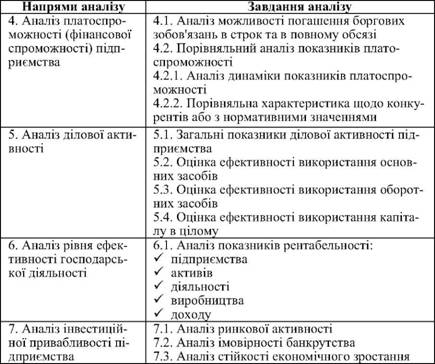

Деталізований аналіз фінансового стану є детальнішою характеристикою майнового та фінансового стану підприємства, результатів діяльності в звітному періоді, а також прогнозування його розвитку на перспективу. Він конкретизує, доповнює та розширює окремі процедури експрес-аналізу, при цьому ступінь деталізації залежить від потреб користувачів. У загальному вигляді програма поглибленого аналізу відповідає представленій схемі (табл. 2.1), але акценти можуть бути зміщені в сторону того або іншого розділу.

Таблиця 2.1.

Приблизний порядок проведення аналізу та оцінки фінансового стану підприємства

|

|

Питання для самоконтролю:

1. Яка мета аудиту фінансової звітності?

2. Який порядок плдання та оприлюднення фінансової звітності?

3. Яка послідовність аудиту показників фінансової звітності?

4. Яким якісним характеристикам повинна відповідати фінансова звітність та підтвердження яких з них належить до компетенції аудитора?

5. За якими аспектами аудитор оцінює залишки на початок періоду?

6. Які основні вимоги до методики дослідження фінансової звітності?

7. Які причини виникнення помилок у фінансових звітах?

8. Назвіть основні елементи програм аудиту за окремими напрямами перевірки фінансової звітності.

9. Які методики економічного і фінансового аналізу застосовуються в аудиті?

10. Що є інформаційною базою аудиту облікової політики підприємства?

11. Яку інформацію може одержати аудитор, аналізуючи облікову політику підприємства?

12. Які формулювання використовує аудитор для висловлення думки щодо фінансової звітності клієнта?

13. Чим зумовлена необхідність проведення інвентаризації в ході аудиту та присутність при її проведенні аудитора?

14. За якими параметрами здійснюється економічний і фінансовий аналіз при перевірці фінансової звітності?

Дата добавления: 2015-09-29; просмотров: 2200;