Якісні характеристики фінансової звітності та її користувачі

Тема 7. Аудит фінансової звітності

План

1. Якісні характеристики фінансової звітності та її користувачі

2. Основні процедури та методика перевірки обліку та фінансової звітності

3. Методика дослідження форм фінансової звітності

4. Аудит облікової політики

5. Аналіз стану та результатів діяльності підприємствам при проведенні аудиту

Ключові слова та поняття: аудиторська думка, залишки на початок періоду, облікова політика, надійність системи бухгалтерського обліку, фінансові звіти, управлінський персонал.

Література:

Якісні характеристики фінансової звітності та її користувачі

Фінансова звітність підприємства - це система узагальнених показників, що характеризують підсумки фінансово-господарської діяльності підприємства за минулий період (місяць, квартал, рік).

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Фінансові звіти, як правило, готуються і подаються щорічно. Вони призначені для задоволення загальних інформаційних потреб широкого кола користувачів (рис.1).

Рис. 1 Забезпечення інформаційних потреб користувачів фінансової звітності

Рис. 1 Забезпечення інформаційних потреб користувачів фінансової звітності

|

Для багатьох з користувачів фінансові звіти є основним джерелом інформації, оскільки вони не можуть отримати додаткової інформації для задоволення своїх конкретних інформаційних потреб.

Основні вимоги до фінансової звітності - реальність, ясність, своєчасність, єдність методики звітних показників, порівнянність звітних показників з минулим періодом.

У міжнародній практиці фінансові звіти готують відповідно до одного або кілької зазначених документів:

• Міжнародних стандартів бухгалтерського обліку;

• національних стандартів бухгалтерського обліку;

• інших авторитетних і всеохопних основ фінансової звітності, призначених для підготовки фінансової звітності та зазначених у фінансових звітах.

Кожна стаття фінансової звітності може наводитися тоді, коли:

• існує достовірність надходження і вибуття майбутніх економічних вигод;

• оцінка статті може бути достовірно визначена.

Якісні характеристики фінансової звітності:

1. Зрозумілість - доступність для розуміння користувачів, є ясною та не припускає суттєво неоднакового трактування.

2. Доречність - інформація є доречною для характеру суб'єкта господарювання. Фінансова звітність має містити тільки доречну інформацію, що дає змогу впливати на прийняття рішень, оцінювання минулих і майбутніх подій.

3. Повнота - операції та події, залишки на рахунках та розкриття інформації, що впливають на фінансову інформацію не пропущені.

4. Нейтральність - відображення інформації без мети здійснення впливу на рішення для досягнення бажаного результату.

5. Достовірність - інформація, надана у фінансових звітах відображає економічну суть подій і операцій, а не лише їх юридичну форму; призводить до обгрунтовано послідовної оцінки вартості.

Необхідність складання звітності на сучасному етапі розвитку господарських відносин в Україні визначаєтьсяпотребами в інформації про результати діяльності та фінансовий стан підприємства.

При формуванні фінансової звітності має бути дотримано певних принципів (рис. 2.).

Рис. 2.Основні принципи підготовки фінансової звітності

Рис. 2.Основні принципи підготовки фінансової звітності

|

Мета аудиту фінансових звітів полягає в наданні аудиторові можливості висловити думку про те, чи складені фінансові звіти в усіх суттєвих аспектах відповідно до застосовної концептуальної основи фінансової звітності.

МСА визначають термін "фінансові звіти" як структуризоване поняття фінансової інформації, до складу якої входять примітки. Примітки виконуються на основі облікових записів та призначаються для інформування користувачів фінансової звітності про економічні ресурси, зобов'язання суб'єкта господарювання на певну дату, про зміни стану засобів тощо.

Цей термін може означати повний пакет фінансових звітів, а також і окремий фінансовий звіт, наприклад, баланс або звіт про фінансові результати.

Особливо відповідальною роботою аудитора є перевірка достовірності фінансової звітності підприємства. Аудитор, використовуючи нормативні акти, перевіряє правильність оцінки статей бухгалтерського балансу та інших форм фінансової звітності, її доброякісності і своєчасності подання.

Перевіряючи фінансову звітність, аудитор визначає повноту і взаємозв'язок звітних форм поточної і річної бухгалтерської та статистичної звітності. Одночасно з'ясовує, як на підприємстві здійснюється аналіз і затвердження фінансової звітності структурних підрозділів. Для впевненості у правильності складання форм фінансової звітності аудитору необхідно перевірити взаємну погодженість показників.

Значна увага приділяється перевірці систем та інформації на виході, зокрема аудитор має впевнитись у функціонуванні системи реєстрації та оброблення інформації та оцінити її адекватність як основи для складання фінансової звітності.

Аудитор повинен також виконати аналіз фінансової звітності, який був би достатнім для формування думки про неї.

Аудитор несе відповідальність за формування та висловлення думки стосовно фінансових звітів. Відповідальність за складання та подання фінансових звітів покладається на управлінський персонал суб'єкта господарювання.

МАС 200 "Мета та загальні принципи аудиторської перевірки фінансових звітів" визначає міру відповідальності управлінського персоналу за складання фінансових звітів, яка включає:

• розробку, впровадження та здійснення внутрішнього контролю складання та подання фінансових звітів, що не містять суттєвого викривлення внаслідок шахрайства або помилки;

• вибір та застосування відповідних облікових політик;

• здійснення попередніх облікових оцінок, які є обгрунтованими за обставин.

Фінансові звіти, призначені відповідати потребам конкретних користувачів у фінансовій інформації, а також для задоволення загальних потреб широкого кола користувачів у фінансовій інформації.

2. Основні процедури та методика перевірки обліку та фінансової звітності

На вибір процедур і методик аудиторської перевірки фінансових звітів впливає зміст аудиторського завдання щодо висловлення думки аудитора стосовно цих фінансових звітів.

МСА пропонують аудиторові звертатися до положень та рекомендацій низки стандартів, таких як: МСА 700 "Висновок незалежного аудитора про повний пакет фінансових звітів загального призначення", МСА 701 "Модифікація висновку незалежного аудитора", МСА 800 "Аудиторський висновок при виконанні завдань з аудиту спеціального призначення".

Якщо аудиторська перевірка здійснюється вперше або якщо аудиторська перевірка фінансових звітів за попередній період здійснювалась іншим аудитором, а також коли аудитор дізнається про непередбачені обставини, то необхідно отримати достатні та відповідні аудиторські докази щодо залишків на початок періоду.

Залишки на початок періоду - це ті залишки на рахунках, які існують на початок періоду. Залишки на початок періоду грунтуються на залишках на рахунках на кінець попереднього періоду і відображають результати операцій попередніх періодів та облікової політики, що застосовувалась у попередньому періоді.

МСА 510 "Перші завдання: залишки на початок періоду" визначає, що для початку завдання з аудиторської перевірки аудитор повинен одержати достатні відповідні аудиторські свідчення про те, що:

• залишки на початок періоду не містять викривлень, які можуть суттєво впливати на фінансові звіти поточного періоду;

• залишки на кінець попереднього періоду були правильно перенесені на початок поточного періоду, за потреби перераховані;

• постійно застосовується облікова політика або зміни в обліковій политиці були враховані й розкриті належним чином.

Достатність і відповідність аудиторських доказів, які будуть необхідні аудиторові для оцінювання залишків на початок періоду, залежить від таких факторів:

• облікової політики, якої дотримується суб'єкт господарювання;

• чи була здійснена аудиторська перевірка фінансових звітів попереднього періоду і якщо так, то чи був висновок аудитора змінений;

• характеру рахунків і ризику викривлення фінансових звітів поточного періоду;

• суттєвості залишків на початок періоду для фінансових звітів поточного періоду.

Аудитор повинен встановити, чи відображають залишки на початок періоду застосування відповідної облікової політики та чи постійно застосовується облікова політика щодо фінансових звітів поточного періоду. За будь-яких змін в обліковій політиці аудитор розглядає, чи були вони належно враховані та розкриті.

Якщо аудиторська перевірка фінансових звітів попереднього періоду здійснювалась іншим аудитором, аудитор може одержати достатні відповідні аудиторські докази щодо залишків на початок періоду, перевіряючи робочі документи попереднього аудитора. Аудитор, який здійснює перевірку, розглядає професійну компетентність та незалежність колеги. Якщо аудиторський висновок за попередній період був змінений, то в поточному періоді аудитор приділяє особливу увагу чинникам, результатом яких стала зміна висновку.

Деякі аудиторські докази щодо оборотних активів і поточних зобов'зань можна отримати внаслідок аудиторських процедур поточного періоду. Наприклад, погашення протягом звітного періоду дебіторської (кредиторської) заборгованості, яка була на початок звіт- ного періоду, стане аудиторським доказом її наявності, прав і зобов'язань, повноти та оцінки вартості на початок періоду.

А от у наявності запасів на початок періоду аудиторові впевнитися складніше. Тому, як правило, потрібні додаткові процедури: спостереження за поточною інвентаризацією запасів та звіряння її результатів із кількістю запасів на початок звітного періоду, перевірка оцінки вартості запасів на початок періоду, а також перевірка валового прибутку і віднесення сум до різних періодів.

Поєднання перелічених процедур може надати достатні відповідні аудиторські докази щодо залишків на рахунках.

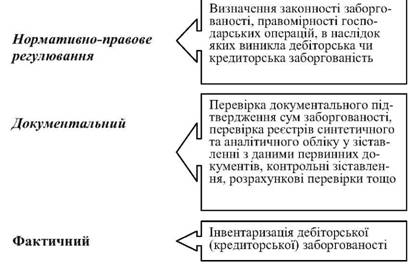

Призначення аудиту дебіторської (кредиторської) заборгованості - допомогти підприємству сформулювати рекомендації і визначити заходи по ліквідації заборгованості не лише як засобів поліпшення розрахункових операцій, а й фінансового положення підприємства.

Мета аудиту дебіторської (кредиторської) заборгованості - це підтвердження достовірності, повноти, реальності і законності обліку дебіторської ( кредиторської) заборгованості та відображення її у звітності (рис. 3).

Рис. 3. Методи контролю, що застосовуються при аудиті дебіторської (кредиторської) заборгованості

Рис. 3. Методи контролю, що застосовуються при аудиті дебіторської (кредиторської) заборгованості

|

Завдання, що стоять перед аудитом:

• оцінити систему внутрішнього контролю за дебіторською (кредиторською) заборгованістю, для чого необхідно визначити сильні і слабкі сторони контролю, що впливають на проведення щорічних аудиторських процедур;

• оцінити повноту і своєчасність здійснення розрахунків;

• встановити законність здійснення операцій по розрахунках з дебіторами та кредиторами, виконання завдань із зниження дебіторсько-кредиторської заборгованості, обгрунтованості їх списання;

• здійснити контроль за дотриманням встановлених правил інвентаризації розрахунків.

Джерела інформації для проведення аудиту дебіторської (кредиторської) заборгованості є:

• дані первинних документів;

• облікові регістри, Головна книга;

• фінансова звітність;

• договори, накази;

• матеріали перевірок і ревізій податкових органів, органів контрольно-ревізійного управління;

• матеріали внутрішньогосподарського контролю підприємства клієнта;

• дані, отримані аудитором при проведенні процедур контролю;

• письмові і усні заяви працівників підприємства і третіх осіб;

• розрахунки і декларації податкового обліку.

Аудит запасів проводиться в кілька етапів. Спочатку аудитор перевіряє правильність організації обліку запасів; своєчасність складання первинних документів, дотримання правил під час приймання на склад і відпуску їх у виробництво, (рис. 4).

Перевіряючи відображення в бухгалтерському обліку запасів, аудитор повинен керуватися відповідними положеннями (стандартами), а також планом рахунків та інструктивними документами. Аудит установлює відповідність синтетичного та аналітичного обліку.

Рис. 4. Об'єкти контролю операцій із запасами

Рис. 4. Об'єкти контролю операцій із запасами

|

Типові помилки під час здійснення операцій з матеріальними цінностями можуть бути такі:

• незадовільна організація складського господарства та зберігання цінностей;

• невиконання завдань щодо заготівлі матеріалів;

• придбання непотрібних матеріалів, наявність на складі матеріалів, що псуються;

• завищення собівартості заготовлених матеріалів;

• порушення правил приймання вантажів, неправильне визначення та оформлення нестачі;

• неповне оприбуткування запасів, що надійшли;

• необгрунтовані претензії до постачальників;

• нераціональне витрачання матеріалів на виробництво, порушення норм та лімітів відпуску;

• відпуск дефіцитних товарів під виглядом надлишковим на сторону;

• порушення порядку проведення інвентаризації;

• нестача, надлишок, присвоєння матеріальних цінностей;

• помилки та підробки в документах;

• підміна нових матеріалів старими;

• відпуск цінностей за заниженими цінами;

• незадовільне ведення бухгалтерського обліку;

• помилки у визначенні сум зниженої ціни, дооцінок запасів та їх відображення в обліку.

Джерела інформації контролю операцій із запасами:

• законодавчі та нормативні акти про поставки запасів, їх приймання і використання;

• розрахункова, нормативна документація із зберігання, реалізації і відпуску запасів;

• нормативно-правова документація з обліку та інвентаризації запасів і матеріальної відповідальності; договори і комерційні угоди поставок, первинна документація;

• реєстри аналітичного і синтетичного обліку, відомості інвентаризації матеріальних цінностей та її результатів;

звітність про зберігання, реалізацію і використання запасів. Результати аудиту запасів можуть бути оформлені такими робочими документами: "Вибіркова перевірка повноти оприбуткування запасів", "Вибіркова перевірка організації контролю за зберіганням, використанням і погашенням довіреностей", "Тести з питань бухгалтерського обліку виробничих запасів", "Тести з питань бухгалтерського обліку готової продукції", "Тести з питань бухгалтерського обліку товарів", "Тести з питань бухгалтерського обліку малоцінних та швидкозношуваних предметів", "Вибіркова перевірка відпуску (списання) запасів", "Вибіркова перевірка списання природного убутку запасів", "Вибіркова перевірка застосування методів оцінки запасів при вибутті", "Тести внутрішнього контролю" (Додаток Д).

Аудит каси та касових операцій - одна з найвідповідальніших ділянок документального контролю. Головна мета полягає у виявленні фактів нестач, розтрат і привласнення грошових коштів.

Основними завданнями аудиту каси і касових операцій є перевірка:

• забезпечення умов збереження готівки та інших цінностей у касі

та при їх доставці з банку;

• дотримання правил документального оформлення операцій по руху готівки;

• своєчасності та повноти оприбуткування одержаної готівки з банку та від інших осіб;

• дотримання касової дисципліни при проведенні касових операцій;

• цільвого використання готівки;

• дотримання ліміту готівки в касі, умов видачі на поточні потреби та на інші цілі;

• дотримання встановленого порядку збереження чекових книжок, а також отримання по них готівки;

• стану обліку касових операцій, ведення касової книги, книг аналітичного обліку інших цінностей, які зберігаються в касі;

• дотримання граничних обмежень на здійснення готівкових розрахунків.

Для підтвердження необоротних активів і довгострокових зобов'язань (основних засобів, інвестицій і довгострокових заборгованостей) аудитор, як правило, перевіряє записи, на підставі яких формуються залишки на початок періоду.

В окремих випадках він може одержати підтвердження від третіх осіб, наприклад, щодо довгострокової заборгованості та інвестицій. За інших обставин аудиторові, можливо, треба здійснити додаткові аудиторські процедури.

Предметом аудиту операцій з необоротними активами є господарські процеси та операції, пов'язані з наявністю, рухом і використанням основних засобів, інших необоротних матеріальних активів, а також відносини, що виникають при цьому всередені підприємства і за його межами.

Метою аудиту необоротних активів є встановлення:

• достовірності первинних даних відносно їх руху;

повноти і своєчасності відображення первинних даних у зведених документах та облікових реєстрах;

• правильності ведення обліку необоротних активів та його відповідності обліковій політиці;

• достовірності відображення стану необоротних активів у звітності підприємства;

• відповідності методики обліку та оподаткування операцій чинному законодавству.

Джерела інформації:

• наказ про облікову політику підприємства з відповідними додатками;

• первинні документи;

• акти та довідки попередніх ревізій, аудиторські висновки та інша інформація, що узагальнює результати контролю;

• облікові реєстри, Головна книга, звітність;

• розрахунки нарахування амортизації;

• засновницькі документи, статут, договори оренди.

Таким чином, аудит фінансової звітності має підтвердити реальність інформації про активи і пасиви підприємства.

Під час перевірки фінансових звітів клієнт повинен надати аудиторові повну інформацію, на підставі якої останній міг би зробити висновок, що відповідає вимогам норм (стандартів).

Тільки переконавшись у правильності й достовірності фінансової звітності, аудитор підтверджує правильність її складання.

3. Методика дослідження форм фінансової звітності

Однією з найважливіших аудиторських процедур є оцінювання фінансової звітності підприємства. При цьому аудитор керується Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. № 996-XIV та такими нормативними документами:

- Методичні рекомендації щодо заповнення форм фінансової звітності (наказ Мінфіну від 28.03.2013 р. №433)

- Методичні рекомендації щодо облікової політики підприємства

- Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»

Порядок здійснення аудиту балансу та інших форм фінансової звітності визначається планом і програмою аудиту, що, в свою чергу, залежить від розміру, виду, специфіки підприємства, умов договору на проведення аудиту, особливостей методики і техніки, які використовуються під час перевірки.

Загальний план аудиту згідно зі стандартами включає такі питання:

1. Розуміння аудитором бізнесу клієнта (найважливіші характеристики підприємницької діяльності, організаційної структури підприємства, процесу виробництва, надання послуг, факторів, що впливають на бізнес або галузь промисловості, порядку надання звітності, розподілу обов'язків між керівництвом підприємства).

2. Розуміння обліку і системи внутрішнього контролю (облікової політики підприємства, можливого ефекту від її змін, взаємозв'язку фінансових та оперативних даних).

3. Визначення ризиків і суттєвості (оцінка ризику внутрішнього контролю, оцінка ризику особистого аудиторського ризику невиявлення істотних помилок у звітності, визначення порогу істотності помилок, визначення складних бухгалтерських операцій).

4. Види, час і повнота процедур (вплив інформаційних технологій на процес аудиту, робота внутрішніх аудиторів).

5. Координація, керівництво, супровід і нагляд (участь в аудиті інших аудиторів) (перевірка іншими аудиторами дочірніх підприємств, філій і відділень головного підприємства), участь в аудиті експертів та інших фахівців, що не є аудиторами, добір виконавців аудиту і розподіл між ними обов'язків.

6. Інші питання.

Програма аудиту включає графік одержання аудиторських свідчень, час, який необхідно витратити на аудиторські процедури, термін проведення аудиторських тестів і безпосередньо перевірку правильності оцінки і відображення окремих статей балансу.

Аудитор, керуючись нормативними актами, перевіряє правильність оцінки статей балансу та фінансової звітності. Насамперед він оцінює використання необоротних активів, зокрема основних засобів як сукупності матеріальних активів, що підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, або надання в оренду, що діють більше одного року як у сфері виробництва, так і в невиробничій сфері. До них належать також капітальні вкладення в багаторічні насадження, у поліпшення земель.

Фінансові вкладення (внески до статутного капіталу, придбання цінних паперів, випуск облігацій тощо) підприємства оцінюють у балансі за фактичними витратами.

Аудитор з'ясовує, як використовуються підприємством права користування природними ресурсами, авторські та суміжні з ними права.

Запаси, зокрема сировину і матеріали, паливо, запасні частини відображають в обліку за фактичною собівартістю.

Розрахунки з дебіторами і кредиторами, постачальниками і покупцями в балансі та іншій фінансовій звітності показують у сумах, попередньо звірених і відображених відповідними актами звірок.

Чистий прибуток (збиток) від реалізації продукції (робіт, послуг), товарів визначається як різниця між виручкою від реалізації в цінах продажу без податку на додану вартість, акцизного збору, інших вирахувань з доходу, собівартості реалізованої продукції, адміністративних витрат, витрат на збут, фінансових витрат, втрат від участі в капіталі, податку на прибуток від звичайної діяльності, надзвичайних витрат та податку від надзвичайного прибутку.

Аудитор перевіряє правильність відображення прибутку (збитку) в балансі й звіті про фінансові результати.

Аудитору необхідно з'ясувати виконання статті 10 Закону України "Про бухгалтерський облік та фінансову звітність в Україні", якою передбачено, що підприємства для забезпечення достовірності даних бухгалтерського обліку і фінансової звітності зобов'язані провести інвентаризацію активів і зобов'язань.

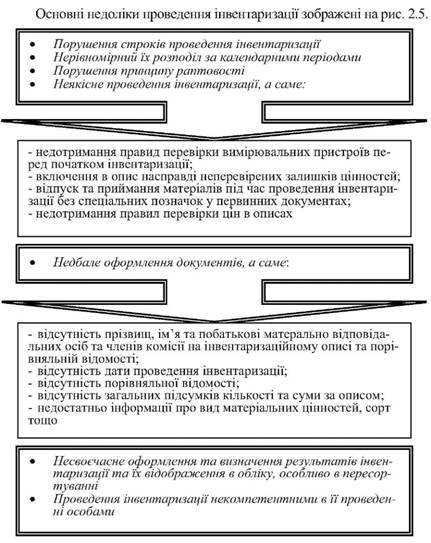

Усі статті балансу мають бути підтверджені матеріалами інвентаризації. Від якості проведення інвентаризації залежить достовірність розкриття інформації у фінансовій звітності.

Рис. 5. Типові недоліки в проведенні інвентаризації

Рис. 5. Типові недоліки в проведенні інвентаризації

|

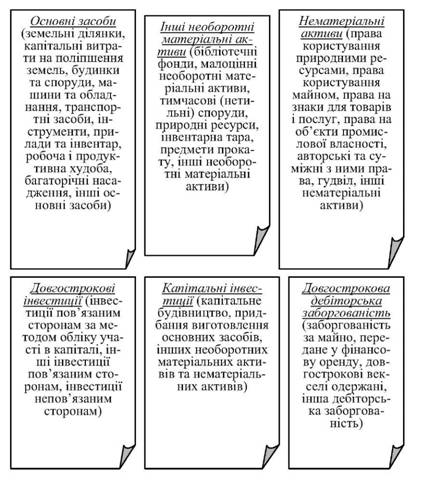

Основна мета інвентаризації необоротних активів полягає у виявленні фактичної наявності основних засобів, інших необоротних матеріальних активів, нематеріальних активів, перевірці правил їх утримання та експлуатації, відповідності облікової і справедливої вартості таких необоротних активів (рис.2.6).

Рис. 6. Об'єкти інвентаризації необоротних активів

Рис. 6. Об'єкти інвентаризації необоротних активів

|

При проведенні інвентеризації основних засобів та інших необоротних матеріальних активів слід пам'ятати, що:

• обов'язковій перевірці підлягає наявність не тільки самих об'єктів основних засобів, а й технічної документації на них (наприклад, технічного паспорта, технічних умов експлуатації тощо);

• необхідно перевіряти власні основні засоби та ті, що прийняті або здані в оренду, на зберігання або в тимчасове користування;

• відповідно до законодавства інвентаризація будівель, споруд та інших нерухомих об'єктів основних фондів може проводитись один раз на три роки, а бібліотечних фондів - один раз на п'ять років. Інвентаризації підлягають усі існуючі запаси. Необхідно встановити достовірність відображення результатів інвентаризації запасів в обліку, якщо виявлена нестача.

Аудитор перевіряє правильність оформлення матеріалів інвентаризації та відображення її результатів на рахунках бухгалтерського обліку й звітності. За результатами такої перевірки аудитор може зробити висновки про достовірність балансу, реальність статей інших форм фінансової звітності.

Оцінка фінансової звітності та своєчасність її подання у керівні інстанції і відповідним державним органам здійснюється на підставі чинного законодавства. Перевіряючи звітність, аудитор визначає повноту і взаємозв'язок (ув'язку) між даними балансу та іншими формами фінансової звітності. Якщо є відхилення між даними звітних форм, підприємство повинно внести відповідні корективи.

4. Аудит облікової політики

Система бухгалтерського обліку відповідає за поінформованість керівництва підприємства.

Центральне місце в перевірці системи бухгалтерського обліку посідає вивчення облікової політики та основних принципів ведення бухгалтерського обліку, тобто взаємозв'язку обліку з управлінням, його інформаційного забезпечення. Інформація про облікову політику як невід'ємна складова бухгалтерської звітності є одним з об'єктів аудиторської перевірки. У процесі перевірки встановлюють відповідність обраної підприємством облікової політики характеру й умовам діяльності цього підприємства, а також діючим правилам діяльності цього підприємства та діючим правилам і загальновизнаним процедурам.

Основою для аудиторського дослідження облікової політики є: внутрішня документація підприємства, у тому числі організаційно- розпорядницька документація, внутрішні правила і регламенти, проекти організації бухгалтерського обліку, проектна документація на організацію автоматизованого ведення обліку, облікова документація, бухгалтерська звітність та ін.

Аналіз усіх названих документів, дасть аудиторові можливість скласти досить повне уявлення про облікову політику та її реалізацію на практиці.

З набранням чинності Закону "Про бухгалтерський облік та фінансову звітність в Україні" та Національних положень (стандартів) бухгалтерського обліку (П(С)БО) суб'єктам

господарювання було надано право самостійно визначити облікову політику, яка в зазначеному Законі трактується як сукупність принципів, методів і процедур, які використовує підприємство для складання та подання фінансової звітності.

Тобто підприємствам надано право обирати ті чи інші, із запропонованих у П(С)БО, методи та процедури для накопичення інформації про господарську діяльність і складання фінансової звітності.

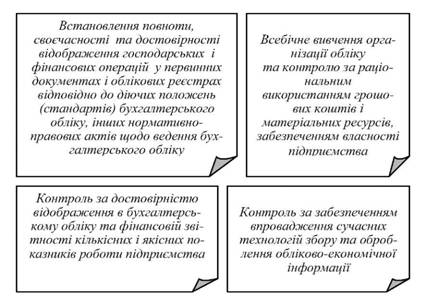

Вивчення нормативних документів щодо цього питання свідчить, що у П(С)БО значно розширено перелік варіантів вибору методів і процедур у межах окремих важливих складників облікової політики. Це посилює роль облікової політики підприємства, але ускладнює порядок її визначення. Крім того, нині ще не узгоджено питання однозначної дії положень Закону України "Про бухгалтерський облік та фінансову звітність в Україні", П(С)БО та законодавчих актів, пов'язаних із системою оподаткування, що вносить суперечності та ускладнює роботу з визначення облікової політики (рис. 7).

Рис. 7. Основні завдання перевірки стану бухгалтерського обліку на підприємстві

Рис. 7. Основні завдання перевірки стану бухгалтерського обліку на підприємстві

|

Тому в даних умовах об'єктивно зростає роль аудиту як одного з основних інструментів формування та обгрунтування облікової політики підприємства. Базою для формування методичної складової облікової політики має бути інформація, отримана під час проведення перевірки надійності системи бухгалтерського обліку.

Систему бухгалтерського обліку на підприємстві вважають надійною, якщо вона формує повну та достовірну інформацію про здійснені господарські операції та фінансові результати діяльності.

Бухгалтерський облік на підприємстві має вестися безперервно - з дня реєстрації підприємства до його ліквідації.

На першому етапі перевірки аудитор має ознайомитися зі структурою бухгалтерського апарату підприємства, організаційними формами та методами ведення бухгалтерського обліку.

Керівник підприємства зобов'язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами та працівниками, причетними до бухгалтерського обліку, правомірних вимог головного бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Забезпечує дотримання встановлених єдиних методологічних засад бухгалтерського обліку головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку на підприємстві.

Головний бухгалтер підприємства:

• організує контроль за відображенням господарських операцій на рахунках бухгалтерського обліку;

• бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псуванням активів підприємства;

• підписує разом з керівником підприємства документи, що є підствою для приймання і видачі товарно-матеріальних цінностей та інших коштів, а також розрахункові, кредитні та фінансові зобов'язання, візує господарські договори. Названі документи без підпису головного бухгалтера вважаються недійсними і до виконання не приймаються;

• забезпечує перевірку стану бухгалтерського обліку у філіях, відділеннях та інших відокремлених підрозділах підприємства.

Аудитор повинен перевірити, чи не обмежуються на підприємстві права головного бухгалтера і як він виконує свої обов'язки.

Під час перевірки роботи облікового апарату підприємства слід з'ясувати: як розподіляються обов'язки між працівниками бухгалтерії; чи забезпечені вони інструктивними матеріалами та обчислювальною технікою; чи налагоджене на підприємстві систематичне вивчення нормативно-правових актів з питань організації бухгалтерського обліку, складання звітності, економічного контролю.

Аудитор повинен проаналізувати укомплектованість штатів бухгалтерії, причини плинності кадрів облікових працівників, рівень їх кваліфікації, заходи щодо підвищення її та підготовки бухгалтерських кадрів за рахунок підприємства.

Отже, перевірка надійності системи бухгалтерського обліку - одна зі складових аудиту фінансової звітності. Тому стан організації обліку та облікова політика підприємства мають бути об'єктом перевірки на всіх етапах аудиту фінансової звітності - від планування до формування висновку.

Аудит облікової політики підприємства відіграє важливу роль для оцінювання системи бухгалтерського обліку та внутрішнього контролю. Грамотно визначена облікова політика дає змогу реалізувати бухгалтерській службі всю повноту функцій бухгалтерського обліку, робить його одним з основних інструментів управління підприємством.

Аудит облікової політики дає змогу скласти уявлення не лише про бухгалтерський облік, а й про професіоналізм бухгалтерської служби та адміністрації підприємства, зацікавленість підприємтсва в результатах діяльності.

У ході аудиту облікової політики формується думка про якість організації бухгалтерського обліку:

- правильність розмежування функцій і повноважень;

- максимальність зниження можливостей для зловживань;

- повноту і раціональність системи бухгалтерського обліку.

Тому аудит облікової політики має бути спрямований на вдосконалення й оптимізацію побудови облікового процесу, його узгодженість та на досягнення стратегічної мети діяльності підприємства.

Відповідно до вищезазначеного, мета аудиту облікової політики - формувати достовірну фінансову звітність підприємства згідно з вимогами чинного законодавства, принципами бухгалтерського обліку та фінансової звітності.

Інформаційною базою для ознайомлення зі змістом облікової політики і внутрішніми регламентами щодо організації бухгалтерського обліку на підприємстві є:

- наказ про облікову політику підприємства;

- затверджені методики обліку окремих показників та інші додатки до наказу про облікову політику підприємтсва;

- робочий план рахунків бухгалтерського обліку;

- перелік затверджених форм первинних документів і форм документів для внутрішньої бухгалтерської звітності;

- правила документообігу і технології оброблення облікової інформації;

- розкриття інформації та інші пояснення до фінансової звітності.

Вивчивши і проаналізувавши надану інформаційну базу, важливо визначити, чи не є вона формальним ставленням адміністрації клієнта до формування і виконання облікової політики.

Наявність наказу про облікову політику та інших розпорядчих документів, пов'язаних з організацією облікового процесу, вчасно прийнятих і відповідно оформлених, не може достатньою мірою свідчити про дотримання облікової політики. Під час проведення аудиту облікової політики необхідно встановити:

• наявність і склад розпорядчих документів щодо облікової політики;

• відповідність положень облікової політики меті, характеру та умовам діяльності підприємтсва;

• послідовність застосування облікової політики;

• наявність методів і процедур обліку, відмінних від установлених нормативними документами, але таких, що дають змогу підприємству достовірно відобразити його майновий стан і фінансові результати;

• чи повністю розкриті обрані при формуванні облікової політики способи ведення бухгалтерського обліку, що істотно впливають на оцінку і прийняття рішень користувачами фінансової звітності;

• дотримання облікової політики.

Аналізуючи зміст наказу про облікову політику, аудитор повинен з 'ясувати, чи всі його положення є елементами облікової політики та чи всі аспекти облікової політики знайшли в ньому відображення. Для цього аудитор може провести тестування даного наказу, запропонувавши керівникові підприємства заповнити анкету.

Практика тестування аудиторами наказів про облікову політику засвідчує, що певні підприємства включають у цей документ положення, що не є елементами облікової політики, наприклад, методи та процедури організації бухгалтерського обліку, терміни виплати зарабітної плати, тривалість відпусток тощо.

Якщо підприємство самостійно розробляє ті чи інші методи та процедури обліку, то аудитор має перевірити, чи відповідають вони допущенням і вимогам, установленим нормативними документами з бухгалтерського обліку.

Невідповідність положень наказу про облікову політику чинним нормативним актам можна виявити в ході тестування. Однією з причин таких невідповідностей є несвоєчасність внесення коректив у зв'язку зі змінами в нормативних актах.

Іноді невідповідності - це наслідки неточності формулювань наказу.

Особливу увагу в процесі аудиту облікової політики необхідно звернути на її зміни, що мали місце (зміна статутних вимог; зміна вимог органу, що затверджує П(С)БО; якщо зміни забезпечать достовірніше відображення подій або операцій у фінансовій звітності підприємства).

Основними споживачами фінансової звітності є зовнішні користувачі, які на підставі звітних даних приймають управлінські рішення про співпрацю з підприємством. Тому для них важливі не лише числові показники звітності, а й інформація про способи їх формування, тобто окремі положення облікової політики. Зовнішній користувач має бути впевнений у достовірності числових показників і адекватності способів їх розрахунку з урахуванням специфіки господарської діяльності підприємства.

У з'язку з цим аудиторський висновок про фінансову звітність однаково поширюється як на правильність розрахунку показників, так і на правильність обраних способів їх розрахунку, а значить - і на облікову політику.

Отже, з розвитком ринкових відносин, ускладненням процесів управління підприємствами зростає роль облікової політики та її аудиту. Його здійснюють не тільки для контролю за дотриманням обліковї політики та оцінки відповідності чинним нормативним документам. Він є також одним з основних інструментів її обгрунтування, а точніше - базою для формування методичної складової цієї політики.

Вдосконалення аудиту облікової політики суб'єктів господарювання сприятиме підвищенню надійності системи бухгалтерського обліку як інформаційної основи управління.

У зв'язку з важливістю наслідків прийняття облікової політики для внутрішнього життя підприємства і для зовнішніх користувачів бухгалтерська інформація є об'єктом пильного контролю з боку різних зацікавлених органів і осіб.

Внутрішній контроль облікової політики забезпечується службами внутрішнього аудиту і ревізійною комісією. Служба внутрішнього аудиту повинна зосередитися головним чином на відповідності облікової політики встановленому порядку обліку і звітності, обґрунтованості прийняття адміністрацією тих чи інших рішень з погляду впливу їх на кінцеві результати діяльності підприємства, а також точності перетворення обраної облікової політики повинна спостерігати за обліковою політикою в інтересах власників підприємства, тобто за тим, наскільки прийняті дирекцією підприємства рішення реалізують мету власників.

Зовнішній контроль облікової політики, обраної підприємством, може бути здійснений незалежною аудиторською організацією, а також державними контролюючими органами, що володіють відповідними повноваженнями.

Дата добавления: 2015-09-29; просмотров: 4693;