Вплив фіскальної політики на державний бюджет

Проведений вище аналіз показав, що стан державного бюджету залежить як від дискреційних заходів фіскальної політики, так і від економічного циклу. Наприклад, стимулювальна фіскальна політика, збільшуючи державні видатки або знижуючи податкові ставки, може спрямовувати бюджет до дефіциту. Але аналогічні наслідки виникають і під час циклічного падіння виробництва, в процесі якого відбувається автоматичне скорочення податкових надходжень і збільшення видатків, пов’язаних із трансфертними платежами. Стримувальна фіскальна політика та інфляційне зростання економіки викликають протилежні наслідки. З метою розмежування впливу на державний бюджет фіскальної політики і циклічних коливань у сучасному макроекономічному аналізі крім фактичного бюджету виділяють бюджет за повної зайнятості. Останній часто називають структурним бюджетом.

Фактичний бюджетвідображує фактично отримані надходження та здійснені видатки. Бюджет за повної зайнятості— це умовний бюджет, в якому надходження і видатки визначаються на базі припущення, що економіка функціонує за параметрами повної зайнятості, тобто коли безробіття дорівнює природній нормі, а обсяг виробництва — потенційному ВВП.

Найбільшою проблемою для фіскальної політики є бюджетні дефіцити, які ми визначаємо на базі співвідношення між чистими податками і державними закупівлями:

(12.18)

(12.18)

Оскільки вирізняються два бюджети (фактичний і за повної зайнятості), то в макроекономіці їм відповідають два способи обчислення бюджетного дефіциту. Фактичний дефіцит (дефіцит фактичного бюджету) виникає тоді, коли фактично отримані державою чисті податки менші за державні закупівлі. Такий дефіцит обчислюється на базі фактичного доходу за формулою

(12.19)

(12.19)

де t — середня податкова ставка; Y × t — чисті податки (фактичні).

Фактичний дефіцит залежить як від фіскальної політики, так і від економічного циклу. Але вплив економічного циклу на дефіцит бюджету можна не враховувати, якщо за податкову базу прийняти не фактичний, а потенційний дохід, тобто потенційний ВВП (Yp). Завдяки цьому виникає аналітичний показник — дефіцит бюджету за повної зайнятості, або структурний дефіцит. Структурний дефіцит показує, якою б могла бути різниця між чистими податками і державними закупівлями, коли б економіка перебувала в умовах повної зайнятості і виробляла ВВП на потенційному рівні. Цей показник можна визначити за формулою

(12.20)

(12.20)

Фактичний дефіцит відрізняється від структурного дефіциту на величину втрат, які несе державний бюджет в умовах неповної зайнятості, тобто коли виникає циклічне падіння виробництва. Ці втрати відображує циклічний дефіцит. Він обчислюється як різниця між фактичним і структурним дефіцитами:

(12.21)

(12.21)

Врахуємо, що фактичний дефіцит дорівнює Y × t – G, а структурний дефіцит — Yp × t – G. Підставимо ці величини в рівняння (12.21):

(12.22)

(12.22)

Як випливає з рівняння (12.22), циклічний дефіцит породжується відставанням фактичного ВВП від потенційного ВВП, яке виникає за неповної зайнятості, тобто в умовах рецісійного розриву.

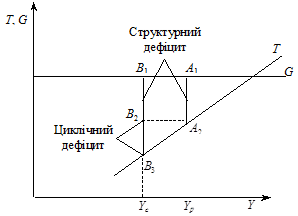

Графічну інтерпретацію залежності бюджетного дефіциту від рівня зайнятості наведено на рис. 12.5. При цьому індикатором рівня зайнятості слугує ВВП. Тому на горизонтальній осі графіка відкладено два рівні ВВП: Yp відображує ВВП в умовах повної зайнятості, тобто потенційний ВВП; Yc характеризує ВВП в умовах неповної зайнятості і циклічного безробіття. Бюджетний дефіцит, як і раніше, визначається за допомогою співвідношення між чистими податками і державними закупівлями. Чисті податки презентує лінія Т, а державні закупівлі — лінія G. Лінія Т має додатний нахил, який свідчить про пряму залежність чистих податків від доходу, а лінія G горизонтальною, що свідчить про незалежність державних закупівель від ВВП.

Рис. 12.5. Бюджетний дефіцит в умовах повної та неповної зайнятості

Згідно з рис. 12.5 в умовах повної зайнятості, коли обсяг виробництва дорівнює потенційному ВВП (Yp), фактичний і структурний дефіцити збігаються і дорівнюють відрізку A1 A2. Тепер припустимо, що економіка ввійшла у фазу спаду і ВВП, що відповідає неповній зайнятості, зменшився до Yc. Внаслідок цього відбудеться автоматичне скорочення чистих податків. Тому за незмінності державних закупівель фактичний дефіцит бюджету збільшиться на відрізок B2 B3, який відображує величину циклічного дефіциту. Але структурний дефіцит залишається без змін: відрізок B1 B2 дорівнює відрізку A1 A2.

Щоб усунути циклічний дефіцит і повернути економіку в стан повної зайнятості, держава має застосувати стимулювальну фіскальну політику. Для цього можна зменшити чисті податки, що перемістить лінію Т вгору. Наслідком зазначених дискреційних фіскальних заходів буде тимчасове збільшення структурного дефіциту. За рахунок цього тимчасово зросте і фактичний дефіцит. Але з перебігом часу, коли стимулювальна фіскальна політика виведе економіку із стану неповної зайнятості, циклічний дефіцит зникне. Спираючись на такий бюджет і враховуючи темпи економічного зростання, держава може усунути і структурний дефіцит, якщо дискреційно збільшить чисті податки та/або зменшить державні закупівлі. За цих умов лінія Т має переміститися вгору, а лінія G — вниз настільки, що забезпечить їх перетин в точці, в якій фактичний і потенційний ВВП збігаються.

Підсумовуючи аналіз рис. 12.5, зазначимо, що відмінність між структурним і циклічним дефіцитами зумовлена відмінністю між дискреційними заходами фіскальної політики та дією автоматичних стабілізаторів. Змінюючи дискреційно чисті податки та/або державні закупівлі, держава безпосередньо впливає лише на структурний дефіцит. Циклічний дефіцит безпосередньо не залежить від держави, а зазнає змін внаслідок автоматичного скорочення або збільшення чистих податків. Усі ці зміни інтегрує в собі фактичний дефіцит.

Оскільки фактичний дефіцит відображує як структурний, так і циклічний дефіцит, він не може слугувати надійним індикатором ефективності фіскальної політики. Натомість структурний дефіцит, який характеризує бюджет без циклічного компонента, набуває здатності відображати вплив лише дискреційної фіскальної політики. Вона може вважатися ефективною, тобто антициклічною, лише в тому випадку, коли під час падіння виробництва стимулює економіку, але ціною тимчасового збільшення фактичного дефіциту за рахунок зростання структурної складової. Якщо в умовах падіння виробництва держава не вдається до стимулювальних фіскальних заходів і не збільшує структурний дефіцит, то така фіскальна політика є неефективною, тобто не виконує стабілізаційну функцію.

Дата добавления: 2015-11-01; просмотров: 1202;