Фіскальна політика з урахуванням пропозиції

Досі розглядався основний (кейнсіанський) варіант фіскальної політики, згідно з яким об’єктом її впливу є сукупний попит. Впливаючи фіскальними інструментами на сукупний попит, уряд залежно від фази економічного циклу стимулює або стримує економіку. Але інструментами фіскальної політики можна впливати й на сукупну пропозицію. Такий варіант фіскальної політики відстоюють прихильники теорії економіки пропозиції, в основі якої лежить необхідність зменшення рівня оподаткування.

Щоб розглянути механізм впливу зниження податків на сукупну пропозицію, припустимо, що економіка набула тенденції до скорочення обсягів виробництва і зростання безробіття. За цих умов держава має застосувати стимулювальну фіскальну політику у вигляді зниження податкових ставок. До яких наслідків це приведе?

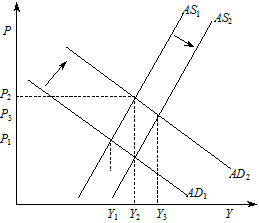

Для отримання відповіді на це питання звернемося до графічної моделі AD – AS (рис. 12.3). На рисунку криві AD1 і AS1 характеризують відповідно сукупний попит і сукупну пропозицію до зниження податкових ставок. Зазначеним умовам відповідає рівноважний ВВП, який дорівнює Y1, і рівноважна ціна на рівні P1.

Рис. 12.3. Вплив стимулювальної фіскальної політики на пропозицію

Тепер припустимо, що держава знизила рівень податкових ставок. Згідно з кейнсіанською теорією цей фіскальний захід викличе збільшення сукупного попиту. Тому на рис. 12.3 крива сукупного попиту переміститься вправо в положення AD2. Внаслідок зростання сукупного попиту обсяг ВВП збільшиться від Y1 до Y2. Водночасно підвищиться ціна від P1 до P2, тобто виникне інфляція. Але згідно з теорією економіки пропозиції стимулювальна фіскальна політика, яка спирається на зниження податкових ставок, не обмежується лише цими наслідками, а доповнюється збільшенням сукупної пропозиції. Звідси виникає питання: яким є причинно-наслідковий зв’язок між зниженням податкових ставок і збільшенням сукупної пропозиції? Відповідь прихильників теорії економіки пропозиції можна розкласти на три основних елементи.

1. Зниження податків на особисті доходи (податків на доходи фізичних осіб) посилює стимули до праці. Це пояснюється тим, що зменшення особистих податків збільшує наявну заробітну плату, тобто заробітну плату, яка залишається після сплати податків. Якщо наявна заробітна плата збільшується, то підвищується привабливість праці й водночас зростає альтернативна вартість дозвілля, яке втрачає свою привабливість. За таких умов особи, які не входять до складу робочої сили, запропонують свої послуги; безробітні намагатимуться якомога швидше знайти роботу, а працівники матимуть стимули працювати з більшою тривалістю та інтенсивністю. Все це збільшить як пропозицію робочої сили, так і продуктивність праці, що у підсумку сприятиме зростанню обсягів виробництва.

2. Зменшення особистих податків, спричиняючи зростання наявного доходу домогосподарств, збільшує тим самим їхні заощадження. Оскільки заощадження слугують фінансовою передумовою інвестування, то це сприяє збільшенню інвестицій, які у свою чергу викликають зростання обсягів виробництва.

3. Зменшення податків на прибуток підприємств підвищує чисту прибутковість інвестиційних проектів, що за інших незмінних умов викликає зростання інвестиційного попиту. У підсумку це підвищить норму нагромадження капіталу, збільшить виробничий потенціал (потенційний ВВП) і створить передумови для зростання обсягів виробництва.

Отже, перелічені причинно-наслідкові зв’язки, що виникають в економіці під впливом зниження податкових ставок, викликають збільшення сукупної пропозиції. Тому на рис. 12.3 крива сукупної пропозиції переміщується вправо в положення AS2. Це зумовлює подальше зростання обсягів виробництва, тобто від Y2 до Y3 і відповідне зменшення безробіття. Водночас знижується ціна з P2 до P3, тобто зменшується інфляція.

Такими є економічні наслідки політики зниження податкових ставок в інтерпретації прихильників теорії економіки пропозиції. Вони свідчать про те, що, держава, знижуючи податки, отримує можливість збільшувати не лише сукупний попит, а й сукупну пропозицію, внаслідок чого забезпечується більше зростання обсягів виробництва і менший рівень інфляції. Проте більшість економістів критично оцінює ефективність політики низького оподаткування. До головних зауважень щодо фіскальної політики, яка спирається на рекомендації теорії економіки пропозиції, її опоненти відносять такі.

По-перше, опоненти теорії економіки пропозиції в цілому погоджуються з тим, що зниження податків в окремих випадках може справляти стимулювальний вплив на економіку і спричиняти зростання ВВП. Але переконливих доказів того, що позитивний вплив може бути відчутним, тобто викликати помітний ефект, на їх думку, немає. По-друге, більшість економістів вважає, що зменшення податків набагато відчутніше впливає на зростання сукупного попиту, ніж на збільшення сукупної пропозиції. За цих умов дефляційний ефект, що може викликатися збільшенням сукупної пропозиції, не буде суттєвим.

По-третє, визначаючи економічні наслідки від зниження рівня оподаткування, прихильники теорії економіки пропозиції не враховують часовий фактор. На думку опонентів цієї теорії, вплив зниження податкових ставок на сукупну пропозицію розгортається протягом часу, тривалість якого важко передбачити, тоді як негайним наслідком зниження податкових ставок є скорочення податкових надходжень до державного бюджету. Тому їх зниження може бути доцільним лише за умови існування надмірних урядових видатків. Якщо раціональних резервів для їх зменшення немає, то короткостроковим наслідком політики низького оподаткування є виникнення бюджетного дефіциту. Це створює передумови для збільшення державного боргу і видатків на його обслуговування або здійснення надмірної грошово-кредитної емісії, яка прискорює інфляцію.

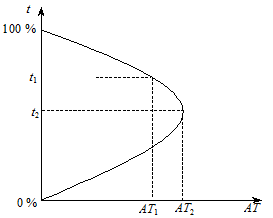

Останнє зауваження є головним, оскільки воно може перекреслити всі можливі позитивні наслідки. Для спростування цього зауваження прихильники теорії економіки пропозиції висунули гіпотезу, згідно з якою нижчі податкові ставки можуть бути сумісні з попередніми і навіть зі збільшеними податковими надходженнями. На їх думку, такий ефект досягається внаслідок того, що зниження оподаткування здатне спричиняти зростання податкової бази в економіці, скорочення масштабів ухилення від сплати податків, зменшення обсягів трансфертних платежів. Цю гіпотезу висунув американський економіст Артур Лафер. Її графічну модель, що має назву «крива Лафера», наведено рис. 12.4.

Рис. 12.4. Крива Лафера

Як видно з рис. 12.4, крива Лафера відбиває зв’язок між податковою ставкою (t) і податковими надходженнями (AT). Згідно з кривою Лафера, якщо податкова ставка зростає від нуля до 100 %, то податкові надходження спочатку збільшуються до максимальної величини (AT2), а потім зменшуються знову до нуля. При цьому в системі податкових ставок виділяються два їх рівні. Так, точка t1 відображує надмірний рівень оподаткування, який стримує ділову активність, тобто не створює економічним суб’єктам достатніх стимулів для постійного збільшення ВВП як податкової бази. Але крім надмірної податкової ставки в інтервалі від нуля до 100 % знаходиться і оптимальна податкова ставка, здатна стимулювати ділову активність і на цій основі забезпечувати максимальну величину податкових надходжень. На рис. 12.4 вона дорівнює t2.

Зв’язок між податковою ставкою і податковими надходженнями в інтерпретації кривої Лафера полягає в такому. Якщо оподаткування є надмірним, наприклад, коли податкова ставка дорівнює t1, то її зниження до оптимального рівня, тобто до t2, викликає компенсаційне або навіть випереджальне збільшення ВВП як податкової бази, що максимізує податкові надходження. Отже, зниження рівня оподаткування в економіці в інтервалі від надмірного до оптимального забезпечує одночасне зростання обсягів виробництва і податкових надходжень, що унеможливлює виникнення бюджетного дефіциту.

Але сценарій причинно-наслідкових зв’язків, що випливає з кривої Лафера, є лише своєрідною гіпотезою, певною абстрактно-логічною конструкцією, а не узагальненням реальних причинно-наслідкових зв’язків в економіці. Тому вона не здатна відповісти на два принципових питання:

1. Який рівень оподаткування слід уважати надмірним у конкретній країні і в даних умовах її економічного розвитку — 30 %, 40 чи 50 % до ВВП?

2. Як визначити той рівень оподаткування, що може бути оптимальним, тобто здатним забезпечувати максимальну величину податкових надходжень?

Рекомендації теорії економіки пропозиції в певній мірі були використані на практиці в США у процесі формування президентом Р. Рейганом своєї економічної політики (1981—1988). Цей період увійшов в історію під назвою «рейганоміка». Точного визначення рейганоміки немає. Як правило, під цим терміном розуміють заходи економічної політики президента Рейгана, основними з яких було різке зменшення особистого прибуткового податку і податку на прибуток корпорацій. Проте досвід рейганоміки не дав беззаперечних доказів на користь політики низького оподаткування. Він, скоріше, спростував центральну тезу теорії економіки пропозиції про те, що зменшення рівня оподаткування може унеможливити виникнення бюджетного дефіциту. Після зниження рівня податкових ставок у США різко зросли дефіцити федерального бюджету, виник рекордний дефіцит платіжного балансу, зменшилася норма заощаджень. Тому наступні президенти США були змушені знову суттєво підвищити рівень оподаткування в країні.

Відсутність переконливих емпіричних доказів на користь теорії економіки пропозиції викликає сумнів щодо позитивного впливу її рекомендацій на економіку. Тому практичне застосування цієї теорії є значним ризиком. На нього політикам слід зважуватися лише за умов, коли існують тверді переконання в тому, що діючі податкові ставки є надмірними і їх зниження уможливить суттєве підвищення ділової активності та/або відчутне зменшення масштабів ухилення від сплати податків. Але навіть за таких умов слід враховувати, що зниження рівня оподаткування неминуче викличе дискреційне зменшення податкових надходжень у короткостроковому періоді, а можливе зростання обсягів виробництва та автоматичне збільшення податкових надходжень відбудуться лише в довгостроковому періоді згідно з тривалістю зовнішнього лага фіскальної політики.

Дата добавления: 2015-11-01; просмотров: 1382;