Елементи облікової політики по витратах

| Назва елементів облікової політики | Варіанти методів оцінки і обліку витрат |

| Застосування класу 8 та/або 9 Плану рахунків бухгалтерського обліку | Самостійно встановлюється підприємством |

| Порядок оцінки ступеня завершеності операцій з надання послуг | Самостійно встановлюється підприємством |

| Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) | Самостійно встановлюється підприємством |

| Поріг суттєвості для визнання окремих видів витрат | Величина, що дорівнює 2 % чистого прибутку (збитку) підприємства |

| Перелік і склад змінних і постійних загальновиробничих витрат, база їх розподілу | Самостійно встановлюється підприємством |

| Методи обліку витрат | Самостійно обираються підприємством |

Малі підприємства можуть вести облік із використанням 8 класу рахунків «Витрати за елементами», 9 класу «Витрати діяльності»або із використанням рахунків і 8 і 9 класів. Підприємства (крім суб'єктів малого підприємництва) використовують для обліку витрат діяльності рахунки 9 класу. Рішення про одночасне використання рахунків 8 класу для обліку витрат за елементами вони приймають самостійно, що відображують у наказі про облікову політику. На практиці визначилась тенденція використання великими підприємствами при автоматизації облікового процесу для накопичення інформації про витрати і за елементами, і за видами діяльності одночасно рахунків 8-го і 9-го класів. При цьому може бути застосована така схема: витрати збирають спочатку на рахунках обліку витрат класу 8, а потім списують на рахунки класу

9 для обліку витрат за функціональними ознаками й на рахунок 23 «Виробництво». Підсумкові обороти за рахунками класу 8 використовують для заповнення другого розділу Звіту про фінансові результати.

Одним з чинників, що істотно впливає на організацію обліку витрат, є структура підприємства і, зокрема, структура виробництва.Структура підприємства - це його внутрішній поділ на структурні підрозділи, що 1) виконують виробничий процес (цехи, дільниці); 2) управляють виробництвом та займаються його обслуговуванням. Структура підприємства зумовлюється способом виготовлення продукції, обсягами випуску продукції і організацією виробництва. Вона безпосередньо впливає на побудову обліку витрат. При виборі структурних підрозділів як об'єктів обліку необхідно виходити з потреб управління їхньою діяльністю. Оптимально побудована структура обліку витрат дозволить виявляти якість роботи окремих, територіально і адміністративно розмежованих структурних підрозділів підприємства. Залежно від ролі виробничих підрозділів у процесі виробництва, а також у виконанні основної виробничої програми вони діляться на: 1) основні,

2) допоміжні і 3) підсобні. Поділ структурних підрозділів на основні, допоміжні і підсобні залежить від їх ролі у виготовленні продукції, що призначена для реалізації стороннім споживачам.

Основні цехиберуть безпосередню участь у виготовленні продукції підприємства, що є головною метою його створення. їх склад залежить від галузі економічної діяльності. Наприклад, на металообробному підприємстві до основних належать: 1) ливарні цехи (чавуноливарний, мідноливарний, тощо; 2) ковальський цех,

3) слюсарний цех, 4) механічний цех, 5) складальний цех. При поділі цехів за видами продукції, що виготовляється, до основних належать: дизельний цех, колісний цех, тощо. На підприємствах хімічної промисловості основними цехами є: 1) серно кислотний камерний цех, 2) серно кислотний баштовий цех, 3) азотний цех,

4) кальцинований цех, 5) каустичний цех, тощо; на підприємствах металургійного комплексу: 1) доменний, 2) бесемерівський, 3) мартенівський, 4) прокатний, тощо.

Допоміжними називаються підрозділи,які беруть участь у виконанні виробничої програми не безпосередньо, а через обслуговування основного виробництва. Обслуговування виражається у виготовленні або в ремонті інструменту, ремонті устаткування, виготовленні моделей, постачанні енергії, тощо. До допоміжних цехів належать: інструментальний, ремонтно-механічний, модельний, паросиловий, компресорна станція, теплоелектроцентраль, водокачка, транспортне господарство, тощо.

Підсобними називаються підрозділи,які виготовляють продукцію, що частково або повністю використовується основними цехами, але має самостійне призначення (бондарський цех на хімічному заводі (виготовляє тару для хімпродуктів), лісопильне виробництво, створене на металообробному заводі для його потреб, тощо). Підрозділи невиробничого характерупризначені для обслуговування побутових потреб персоналу: житлово-комунальне господарство, їдальні, перукарні.

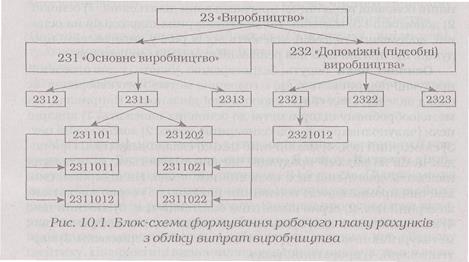

Робочий план рахунків з обліку витрат призначений забезпечити ведення аналітичного обліку за напрямками, які необхідні для управління витратами. На його побудову впливає структура підприємства, наявність цехів (підрозділів) основного та допоміжних (підсобних) виробництв, асортимент продукції (її види або групи), що виробляється підприємством (рис. 10.1).

На побудову робочого плану рахунків впливає специфіка діяльності підприємства. Так, промислові та сільськогосподарські підприємства відкривають субрахунки обліку витрат за видами продукції, що виробляється; підприємства транспорту та зв'язку – за видами послуг; підрядні, геологічні та проектні - за видами будівельно-монтажних, геологорозвідувальних та проектно-пошукових робіт; підприємства громадського харчування - за видами продукції власного виробництва; підприємства торгівлі, постачання та збуту - за видами товарів, що реалізуються; дорожні господарства - за видами витрат на утримання й ремонт автомобільних доріг.

Наприклад, на меблевій фабриці є три цехи основного виробництва. Відповідно, для обліку витрат виробництва виділяють три субрахунки: 2311, 2312 та 2313. У кожному структурному підрозділі виділяють окремі субрахунки для калькулювання собівартості кожного виду продукції, що виготовляється. Для визначення собівартості столів, які збирають у першому цеху, виділяють субрахунок 231101, а для обліку стільців, відповідно, субрахунок 231202. Кожний різновид столів отримує окремий номенклатурний номер, який встановлюється виходячи із номера столів та кількості їх найменувань (2311012, 2311012, 2311013). Так саме кожний різновид стільців відповідно отримує окремий номенклатурний номер, який встановлюється виходячи із номера стільців та кількості їх найменувань (2312021, 2312022, 2312023). Таким чином, кожне найменування готової продукції отримує окремий номенклатурний номер, похідний від шифру структурного підрозділу, у якому її виготовлено.

Також усі підприємства відкривають рахунки обліку витрат для обліку допоміжних (підсобних) виробництв; обліку некапітальних робіт (будівництво тимчасових споруд, демонтаж припиненого будівництва), тощо. Робочий план рахунків для обліку їх витрат розробляється за аналогічною схемою.

Дата добавления: 2015-10-09; просмотров: 1082;