Методи обліку витрат

Для обліку витрат можна використовувати різні методи або модифікації того самого методу. Незважаючи на застосування деякими підприємствами або галузями економічної діяльності самостійних методів обліку витрат і методів калькулювання, між ними існує тісний взаємозв'язок і взаємозумовленість, тому що вони є етапами єдиного процесу виявлення собівартості продукції підприємства.

Метод обліку витрат- це узагальнення і відображення витрат на виготовлення продукції, а метод калькулювання - процес визначення собівартості одиниці продукції. Методом обліку витрат і калькулювання собівартості продукції називають сукупність прийомів організації документування й відображення в обліку виробничих витрат, які забезпечують визначення фактичної собівартості продукції. При організації обліку витрат і калькулювання собівартості продукції важливо правильно обирати методи обліку і калькулювання. Застосування певного методу обліку витрат залежить від об'єктивних чинників (технології і організації виробництва, його обсягів, видів продукції, тощо).

Простий методобліку витрат застосовується у галузях, де виробляється один вид продукції (електроенергетика, добувна промисловість). При його застосуванні собівартість усієї продукції визначається прямим підсумовуванням усіх витрат за місяць. Собівартість одиниці продукції визначається діленням усієї суми витрат на кількість виробленої продукції. Усі витрати, як правило, прямі.

Попередільний методобліку витрат (від слова «переділ» - певна сукупність технологічних операцій, внаслідок яких отримують продукт праці) використовується у виробництвах, де готова продукція є результатом послідовної переробки вихідної сировини по окремих стадіях (переділах) на безперервній основі. Його використовують у серійних виробництвах для обліку витрат на виготовлення окремого виду однакової продукції (випікання одного сорту хліба, печива, виготовлення одного виду макаронних виробів, фармацевтичних препаратів, взуття тощо). При попередільному методі прямі витрати обліковуються по кожному переділу, а всередині переділу - за видами продукції, непрямі збирають у цілому по виробництву і розподіляють між переділами в установленому порядку. Собівартість визначається по кожному переділу, а за видами продукції всередині переділу - коефіцієнтним методом.

Позамовний методзастосовується в індивідуальних і дрібно-серійних виробництвах. Об'єктом обліку витрат та калькулювання собівартості продукції є окреме замовлення, окремий виріб, окремий проект або партія продукції, яка складається з ідентичних зразків, що проходять однаковий технологічний процес виготовлення. Такими виробництвами є суднобудівне, авіабудівне, видавниче, будівельне, меблеве, тощо. На кожне замовлення відкривається картка аналітичного обліку витрат виробництва, в якій витрати збирають протягом усього виробничого процесу. Собівартість замовлення визначають прямим додаванням витрат.

Найбільш прогресивним із діючих у промисловості є нормативний методобліку витрат і нормативний метод калькулювання собівартості продукції. Він застосовується на підприємствах обробної промисловості із масовим виробництвом, де для виготовлення технічно складної продукції необхідно використати значну кількості деталей та вузлів (наприклад, машинобудування, легка, взуттєва, шинна, меблева промисловість, тощо).

Нормативний метод обліку витрат базується на таких принципах:

- установлення техніко-економічними методами нормування науково-обгрунтованих норм затрат сировини і матеріалів, палива, електроенергії, заробітної плати та інших видів затрат на усі види продукції;

- систематичне уточнення норм витрат при змінах технології та організації виробництва, облік і контроль цих змін норм;

- облік фактичних витрат виробництва окремо за нормами і відхиленнями від норм;

- визначення фактичної собівартості готової продукції як алгебраїчної суми затрат за нормами плюс (мінус) відхилення від норм.

При переході на нормативний облік необхідно розробити модель (проект) організації нормативного обліку для підприємства; довести проект до працівників бухгалтерії, технологічного відділу та інших, пов'язаних із розробкою норм і нормативів; розробити методику оперативного обліку витрат; випробувати проект і ввести його у практику.

Проектом встановлюють варіант обліку витрат (напівфабрикатний або ненапівфабрикатний); визначають осіб, які розробляють норми; обирають методику і техніку обліку зміни норм затрат, а також форми і способи складання первинних документів з витрат виробництва, способи виявлення відхилень від діючих норм витрат і порядок їх включення у витрати та собівартість одиниці продукції, порядок зведеного обліку витрат виробництва. Перераховані питання вирішуються відповідно до Основних положень обліку затрат за нормативним методом із урахуванням певних умов підприємства.

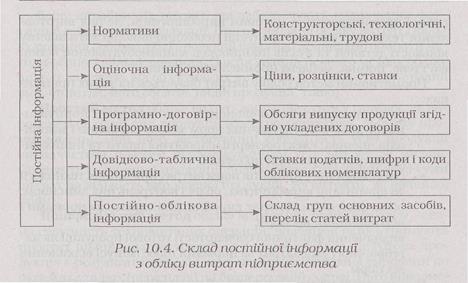

При організації обліку витрат та калькулювання собівартості продукції в умовах використання комп'ютерної техніки величезне значення необхідно приділити формуванню постійної інформації, яку потрібно закласти у конфігурацію комп'ютерної програми (рис. 10.4).

Нормативи бувають первинні (норми затрат кожного виду матеріалів на деталь) та зведені (норми затрат матеріалів на виріб). На основі первинних та зведених нормативів формується постійна інформація, на якій ґрунтується облік витрат і калькулювання собівартості продукції (нормативна собівартість продукції), а також розробляються нормативні калькуляції деталей, вузлів та готових виробів. Запис нормативної інформації на електронних носіях дозволить її багаторазово використовувати та економити робочий час на підготовку вихідної інформації. При організації обліку витрат також використовують постійну інформацію, розроблену в інших підсистемах обліку (коди структурних підрозділів, матеріально-відповідальних осіб, елементів витрат, статей калькулювання, готової продукції, рахунків бухгалтерського обліку, причин і винуватців простоїв, відхилень, браку у виробництві). Така інформація має бути однакова для усіх облікових підсистем та усіх користувачів.

Дата добавления: 2015-10-09; просмотров: 1626;