Групування витрат

Економічно обґрунтоване групування витрат згідно нормативних документів є основою створення та функціонування підсистеми їх обліку. При виборі напрямків класифікації витрат необхідно виходити з потреб управління підприємством та прийняття управлінських рішень щодо запровадження або розширення різних видів діяльності, функціонування структурних підрозділів, асортименту продукції, що випускається, тому облік витрат необхідно організувати за такими напрямками:

1) за видами діяльності підприємства;

2) за елементами (видами) витрат;

3) за способом включення до собівартості продукції (прямі та непрямі);

4) за місцем виникнення (групуються по цехам, відділам, ділянкам, бригадам тощо);

5) за видами продукції, робіт, послуг;

6) за етапами виробничого процесу (стадіями, переділами);

7) за часом виникнення (по календарним періодам);

8) за статтями калькулювання.

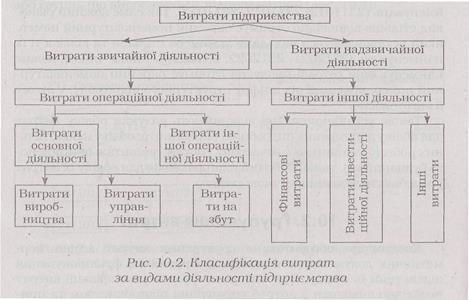

Організація обліку витрат за видами діяльності дозволяє визначити їх фінансові результати, встановити чинники, що на них впливають та скласти форму 2 «Звіт про фінансові результати». Для цього облік витрат необхідно організувати за центрами виникнення витрат у розрізі виробництв та структурних підрозділів, що забезпечить управління їхньою діяльністю (рис. 10.2).

Витрати звичайної діяльності — це витрати, що виникають під час будь-якої діяльності підприємства, а також операцій, що її забезпечують або виникають в наслідок здійснення такої діяльності.

Вони включають витрати: 1) операційної, основної діяльності підприємства, а також інших видів діяльності, що не є інвестиційною або фінансовою; 2) іншої діяльності (фінансової та інвестиційної).

Витрати основної діяльності - це витрати, пов'язані з виробництвом або реалізацією продукції (товарів, послуг), які є метою створення підприємства і забезпечують основну частку його доходів (50%). Витрати основної діяльності включають витрати виробництва, витрати управління та витрати на збут.

До складу витрат виробництва включають прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; змінні загальновиробничі та постійні розподілені загальновиробничі витрати, з яких складається виробнича собівартість продукції (робіт, послуг).

Адміністративні витрати - це витрати, пов'язані з обслуговування підприємства та управління ним. Витрати на збут - це витрати, пов'язанні з реалізацією (збутом) продукції (товарів, робіт, послуг). До складу інших операційних витрат включаються витрати з реалізації іноземної валюти, інших оборотних активів, з операційної оренди активів, втрати від операційної, курсової різниці, резерви сумнівних боргів, уцінка запасів, суми сплачених штрафів, пені.

До фінансових витрат відносять витрати на сплату процентів, за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою та інші витрати підприємства, пов'язані із залученням позикового капіталу. Витрати від участі в капіталі є збитками від інвестицій.

До складу інших витрат включаються витрати, які виникають під час звичайної діяльності крім фінансових витрат, але не пов'язані безпосередньо з виробництвом або реалізацією продукції (товарів, робіт, послуг).

Надзвичайні витрати, що виникають внаслідок операцій або подій, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно, включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства в наслідок збитків від надзвичайних подій.

Групування витрат за економічними елементами використовують для розробки технологічних карт, складання кошторисів, розробки нормативної бази виробництва, визначення структури витрат за їх видами. Перелік та склад кожного виду витрат підприємство визначає, виходячи із вимог П(С)БО 16 «Витрати» та зазначає у наказі про облікову політику. Витрати операційної діяльності групуються за такими елементами: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (рис. 10.3).

Організація обліку кожного виду витрат потребує розв'язання цілого комплексу обліково-економічних завдань.

Організація обліку матеріальних витратпризначена забезпечити облік витрачених у виробництві (крім продукту власного виробництва) сировини й основних матеріалів; купівельних напівфабрикатів та комплектуючих виробів; палива й енергії; будівельних матеріалів; запасних частин; тари й тарних матеріалів; допоміжних та інших матеріалів. Оптимальна організація обліку матеріальних витрат забезпечує раціональне використання сировини і матеріалів, що сприяє підвищенню конкурентоспроможності продукції підприємства.

Для організації обліку витрат на оплату працінеобхідно організувати облік відпрацьованого робочого часу (годин, днів) або облік виробітку, що дозволить забезпечити нарахування заробітної плати за окладами й тарифами, премій та заохочень, матеріальної допомога, компенсаційних виплат, оплати відпусток та іншого невідпрацьованого часу, інших витрат на оплату праці.

Для організації обліку відрахувань на соціальні заходи(відрахувань на загальнообов'язкове державне соціальне страхування, відрахувань на індивідуальне страхування персоналу підприємства, відрахувань на інші соціальні заходи) необхідно організувати облік заробітної плати за структурними підрозділами та категоріями персоналу.

Для організації обліку амортизаціїнеобхідно організувати аналітичний облік основних засобів, нематеріальних активів та інших необоротних матеріальних активів за групами об'єктів та структурними підрозділами, де їх експлуатують.

Для організації обліку інших операційних витратнеобхідно організувати облік витрат на відрядження, на послуги зв'язку, плати за розрахунково-касове обслуговування, тощо.

За способом включення до собівартостіпродукції витрати поділяють на прямі, що належать до одного виду продукції (прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати) і непрямі, що належать до двох і більше видів продукції. Такий поділ безпосередньо впливає на організацію обліку витрат. Прямі витрати можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом, тобто на підставі первинних документів, що засвідчують їх виникнення. А непрямі витрати необхідно збирати па окремих рахунках і розподіляти між об'єктами обліку витрат шляхом розподілу.

Для організації калькулювання собівартості продукції, робіт або послуг витрати групують за статтями калькулювання. Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюються підприємством.

Дата добавления: 2015-10-09; просмотров: 1282;