АНАЛИЗ ИЗДЕРЖЕК И ВЫГОД В ЭКОНОМИКЕ ОБЩЕСТВЕННОГО СЕКТОРА

Новикова Т.С.

АНАЛИЗ

ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Отв. редактор

д.э.н. С.А. Суспицын

Новосибирск

Новикова Т.С. Анализ общественной эффективности инвестиционных проектов. – Новосибирск: ИЭиОПП СО РАН, 2005. – 221 с.

Монография посвящена развитию методологии и разработке методических рекомендаций по оценке общественной эффективности инвестиционных проектов. Обоснована необходимость воздействия управления общественными финансами на условия реализации общественно значимых проектов, требующих государственной поддержки. Предложенные подходы апробированы на примере инновационного мегапроекта производства и промышленного освоения катализаторов нового поколения.

Монография предназначена для научных сотрудников, студентов, аспирантов и преподавателей высших учебных заведений, а также государственных служащих, работников предприятий и консультантов, специализирующихся в области экономики общественного сектора и проектного анализа.

ИЭОПП СО РАН, 2005 г.

Новикова Т.С., 2005 г.

ОГЛАВЛЕНИЕ

ПРЕДИСЛОВИЕ 5

ГЛАВА 1. МЕТОДИКИ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В ПЕРЕХОДНОЙ ЭКОНОМИКЕ 8

1.1. ОБЩАЯ ХАРАКТЕРИСТИКА СУЩЕСТВУЮЩИХ МЕТОДИК 8

1.2. АНАЛИЗ ИЗДЕРЖЕК И ВЫГОД В ЭКОНОМИКЕ ОБЩЕСТВЕННОГО СЕКТОРА 13

1.3.НЕОБХОДИМОСТЬ ОСОБЫХ МЕТОДОВ ОЦЕНКИ ПРОЕКТОВ В ПЕРЕХОДНОЙ ЭКОНОМИКЕ РОССИИ 22

ГЛАВА 2. 31

КОНЦЕПЦИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА 31

2.1. ОСНОВНЫЕ ПОНЯТИЯ И ТЕОРЕТИЧЕСКИЕ ПРИНЦИПЫ 31

ПРОЕКТНОГО АНАЛИЗА 31

2.2. ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ 43

2.4. КРИТЕРИИ ЭФФЕКТИВНОСТИ 49

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 49

ГЛАВА 3. 60

ОБЩАЯ ХАРАКТЕРИСТИКА 60

ФИНАНСОВОГО АНАЛИЗА ПРОЕКТОВ 60

3.1. ЭТАПЫ ФИНАНСОВОГО АНАЛИЗА ПРОЕКТОВ 60

3.2. БАЗОВЫЕ РАСЧЕТЫ 66

3.3. ФИНАНСИРОВАНИЕ И НАЛОГООБЛОЖЕНИЕ 76

ГЛАВА 4. ВЗАИМОСВЯЗЬ ДЕНЕЖНЫХ ПОТОКОВ 96

4.1. ОСНОВНЫЕ ПРОБЛЕМЫ ПОСТРОЕНИЯ ПОТОКОВ ДЕНЕЖНЫХ СРЕДСТВ 96

4.2. ВЗАИМОСВЯЗЬ ДЕНЕЖНЫХ ПОТОКОВ РАЗЛИЧНЫХ УЧАСТНИКОВ 105

ГЛАВА 5. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ 128

5.1. ПОСТРОЕНИЕ БАЛАНСОВОГО ОТЧЕТА 128

5.2. АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ 133

5.3. ЭФФЕКТЫ ФИНАНСОВОГО РЫЧАГА И НАЛОГОВОГО ЗОНТИКА 137

5.4. ПОРОГОВЫЕ ЗНАЧЕНИЯ ОПЕРАЦИОННОЙ ПРИБЫЛИ 145

ГЛАВА 6. 149

ОБЩЕСТВЕННАЯ ЭФФЕКТИВНОСТЬ 149

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 149

6.1. ФАКТОРЫ ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ПРОЕКТОВ 149

6.2. МЕТОДИКА РАСЧЕТА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ 159

6.3. ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ПРОЕКТОВ 169

ГЛАВА 7. ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА «КАТАЛИЗАТОРЫ» 176

7.1.ОБЩАЯ ХАРАКТЕРИСТИКА ПРОЕКТА 176

7.2. АНАЛИЗ РЕЗУЛЬТАТОВ РАСЧЕТОВ ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА 187

7.3. ВЗАИМОСВЯЗЬ ИНТЕРЕСОВ РАЗЛИЧНЫХ УЧАСТНИКОВ ПРОЕКТА 193

ГЛАВА 8. ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ В ЦЕЛЕВЫХ КОМПЛЕКСНЫХ ПРОГРАММАХ 198

8.1. ИНВЕСТИЦИОННЫЙ ПРОЕКТ «НОВЫЕ ЛОЖКИ» В МУНИЦИПАЛЬНОЙ ПРОГРАММЕ ЭКОЛОГИЧЕСКОГО ДОМОСТРОЕНИЯ 198

8.2. АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА «НОВЫЕ ЛОЖКИ» 203

ЛИТЕРАТУРА 213

ПРЕДИСЛОВИЕ 5

ГЛАВА 1. МЕТОДИКИ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В ПЕРЕХОДНОЙ ЭКОНОМИКЕ 8

I.1. ОБЩАЯ ХАРАКТЕРИСТИКА СУЩЕСТВУЮЩИХ МЕТОДИК 8

1.2. АНАЛИЗ ИЗДЕРЖЕК И ВЫГОД В ЭКОНОМИКЕ ОБЩЕСТВЕННОГО СЕКТОРА 13

1.3.НЕОБХОДИМОСТЬ ОСОБЫХ МЕТОДОВ ОЦЕНКИ ПРОЕКТОВ В ПЕРЕХОДНОЙ ЭКОНОМИКЕ РОССИИ 21

ГЛАВА 2.

КОНЦЕПЦИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА 31

2.1. ОСНОВНЫЕ ПОНЯТИЯ И ТЕОРЕТИЧЕСКИЕ ПРИНЦИПЫ 31

ПРОЕКТНОГО АНАЛИЗА 31

2.2. КРИТЕРИИ ОЦЕНКИ ЭФФЕКТИВНОСТИ 43

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 43

2.3. ПРОЕКТНЫЙ ЦИКЛ 53

ГЛАВА 3.

ОБЩАЯ ХАРАКТЕРИСТИКА

ФИНАНСОВОГО АНАЛИЗА ПРОЕКТОВ 59

3.1. ЭТАПЫ ФИНАНСОВОГО АНАЛИЗА ПРОЕКТОВ 59

3.2. БАЗОВЫЕ РАСЧЕТЫ 65

3.3. ФИНАНСИРОВАНИЕ И НАЛОГООБЛОЖЕНИЕ 75

ГЛАВА 4. ВЗАИМОСВЯЗЬ ДЕНЕЖНЫХ ПОТОКОВ 95

4.1. ОСНОВНЫЕ ПРОБЛЕМЫ ПОСТРОЕНИЯ ПОТОКОВ ДЕНЕЖНЫХ СРЕДСТВ 95

4.2. ВЗАИМОСВЯЗЬ ДЕНЕЖНЫХ ПОТОКОВ РАЗЛИЧНЫХ УЧАСТНИКОВ 104

ГЛАВА 5. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ 127

5.1. ПОСТРОЕНИЕ БАЛАНСОВОГО ОТЧЕТА 127

5.2. АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ 132

5.3. ЭФФЕКТЫ ФИНАНСОВОГО РЫЧАГА И НАЛОГОВОГО ЗОНТИКА 136

5.4. ПОРОГОВЫЕ ЗНАЧЕНИЯ ОПЕРАЦИОННОЙ ПРИБЫЛИ 144

ГЛАВА 6.

ОБЩЕСТВЕННАЯ ЭФФЕКТИВНОСТЬ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 148

6.1. ФАКТОРЫ ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ПРОЕКТОВ 148

6.2. МЕТОДИКА РАСЧЕТА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ 158

6.3. ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ПРОЕКТОВ 167

ГЛАВА 7. ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА «КАТАЛИЗАТОРЫ» 173

7.1.ОБЩАЯ ХАРАКТЕРИСТИКА ПРОЕКТА 173

7.2. АНАЛИЗ РЕЗУЛЬТАТОВ РАСЧЕТОВ ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА 184

7.3. ВЗАИМОСВЯЗЬ ИНТЕРЕСОВ РАЗЛИЧНЫХ УЧАСТНИКОВ ПРОЕКТА 190

ГЛАВА 8. ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ В ЦЕЛЕВЫХ КОМПЛЕКСНЫХ ПРОГРАММАХ 195

8.1. ИНВЕСТИЦИОННЫЙ ПРОЕКТ «НОВЫЕ ЛОЖКИ» В МУНИЦИПАЛЬНОЙ ПРОГРАММЕ ЭКОЛОГИЧЕСКОГО ДОМОСТРОЕНИЯ 195

8.2. АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА «НОВЫЕ ЛОЖКИ» 200

ЛИТЕРАТУРА 210

ПРЕДИСЛОВИЕ

В период перехода к рынку требования к подготовке проектов существенно изменяются. С одной стороны, проектный анализ постепенно приобретает черты, характерные для принятия инвестиционных решений в рыночной системе. По мере становления рынка приобретают реальное значение новые аспекты анализа: маркетинговый, финансовый, институциональный; экономический анализ обосновывается теперь необходимостью деятельности, направленной на исправление дефектов рынка. С другой стороны, формируются специфические особенности проектного анализа, характерные для его применения в условиях переходной экономики России: поиск специфических проектных решений в рамках не полностью сформировавшегося рынка (особенно в финансировании); обоснование необходимости участия в проекте государства (прежде всего для общественно значимых проектов); детальный учет факторов риска и инфляции.

В последние годы произошли существенные изменения инвестиционной ситуации в России в сочетании с реформированием системы государственного управления. В этот период возросла потребность в обоснованном расходовании бюджетных средств для поддержки отдельных инвестиционных проектов, имеющих статус проектов государственного значения. Среди них ведущее место занимают инновационные проекты, обеспечивающие основу перехода нашей страны к инновационному пути развития. Для обоснования принадлежности определенных проектов к этой подгруппе и выбора форм их государственной поддержки требуется применение особых методов проектного анализа, акцентирующих внимание на различии коммерческой и общественной эффективности.

Данная книга посвященаизложению и развитию подходов к анализу инвестиционных проектов в условях современной российской экономики. Особое внимание уделяется взаимодействию различных звеньев финансовой системы, прежде всего финансов государства и частных участников проектов.

Книга состоит из восьми глав. Две первые главы включают постановку проблемы проектного анализа в условиях становления рыночной системы и изложение основных методических подходов. Следующие три главы посвящены финансовому анализу проектов. Три заключительные главы концентрируют внимание на теоретических и практических проблемах государственного участия в проектах.

В первой главе представлены общие проблемы адаптации имеющихся методик оценки инвестиционных проектов к условиям экономики переходного типа, в частности, дана характеристика существующих методик, обоснована необходимость применения особого подхода к проектному анализу, характерного для государства и банков развития.

Во второй главе изложены концептуальные основы оценки инвестиционных проектов, учитывающие специфику экономики переходного периода, введены базовые понятия, рассмотрены общие принципы проектного анализа, классификация инвестиционных проектов, аспекты проектного анализа, критерии эффективности, этапы проектного цикла. В частности, введено понятие общественно значимых проектов, требующих государственной поддержки.

В третьей главе в соответствии с основными этапами выделены составные части финансового анализа. В предложенном комплексе таблиц финансового анализа четко разделены информационные блоки для анализа коммерческой эффективности проекта и для учета влияния различных способов его финансирования, в частности, обеспечения заинтересованности инвесторов в реализации проекта.

В четвертой главе дан обзор наиболее важных проблем построения денежных потоков, проведен анализ основных подходов к построению денежных потоков и соответствующих финансовых показателей. Взаимосвязь различных участников проекта проанализирована через призму государственного участия в проекте и соответствующего расчета его бюджетной эффективности. Проанализированы последствия изменения налоговой политики с точки зрения взаимосвязи эффективности проекта и эффективности участия в проекте.

В пятой главе систематизированы методы оценки финансового состояния предприятия, осуществляющего проект. Показаны особенности оценки эффектов заемного капитала в проектном анализе, в частности, эффектов финансового рычага и налогового зонтика. Для оценки финансовой устойчивости предприятия предложены методы расчета пороговых значений операционной прибыли.

В шестой главе представлены методологические и методические подходы к анализу общественной эффективности проектов. Выявлены специфические факторы общественной (экономической) эффективности в отличие от финансовой (коммерческой) эффективности и обоснована необходимость государственной поддержки проекта при значительном разрыве между ними. Предложена методика перехода от финансового анализа к экономическому. Показано, что формирование эффективной системы проектного финансирования для общественно значимых проектов, характеризующихся разрывом коммерческой и общественной эффективности, требует активной государственной поддержки и/или финансирования за счет банков развития. Описаны основные инструменты государственной поддержки проектов.

В седьмой главе предложенные методы оценки общественной эффективности использованы для анализа крупномасштабного проекта государственного значения «Разработка и промышленное освоение катализаторов и каталитических технологий нового поколения для производства моторных топлив». Изложены цели и задачи Бизнес-стратегии, разработанной на основе данного проекта. Дана общая характеристика проведенных расчетов. Выявлены значимые факторы различия коммерческой и общественной эффективности для рассматриваемого проекта. Приведены результаты анализа общественной эффективности проекта.

В восьмой главе рассмотрены проблемы государственной оценки проектов в целевых комплексных программах; проанализированы механизмы реализации проектов. Определена роль анализа политических механизмов реализации программ, в частности, обеспечения бюджетной прозрачности. Рассмотрена программа общественных расходов муниципального уровня «Экодом». Проанализировано представление инвестиционного проекта «Новые Ложки» в рамках программы. Выявлен значительный разрыв коммерческой и общественной эффективности для данного проекта, выступающий в качестве основной причины сложностей его реализации без государственной поддержки. Показано, что для проектов, использующих поддержку государства, бюджетная прозрачность прежде всего связана с обоснованием необходимости государственного участия в проекте. Раскрываются составные части общественного участия в рассматриваемой программе, предполагающих осуществление бюджетных инвестиций, соответствует их бюджетной прозрачности.

Все расчеты по финансовому и экономическому анализу проиллюстрированы на сквозном примере. Кроме того, полный набор таблиц проектного анализа приведен и для проекта экологического домостроения в Новосибирске, рассмотренного в шестой главе. В этой заключительной главе значительное внимание уделено анализу политических механизмов реализации инвестиционных проектов в демократическом обществе.

Все расчеты по финансовому и экономическому анализу проиллюстрированы на сквозном примере. Кроме того, полный набор таблиц проектного анализа приведен и для проекта экологического домостроения в Новосибирске, рассмотренного в шестой главе. В этой заключительной главе значительное внимание уделено анализу политических механизмов реализации инвестиционных проектов в демократическом обществе.

ГЛАВА 1. МЕТОДИКИ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В ПЕРЕХОДНОЙ ЭКОНОМИКЕ

1.1. ОБЩАЯ ХАРАКТЕРИСТИКА СУЩЕСТВУЮЩИХ МЕТОДИК

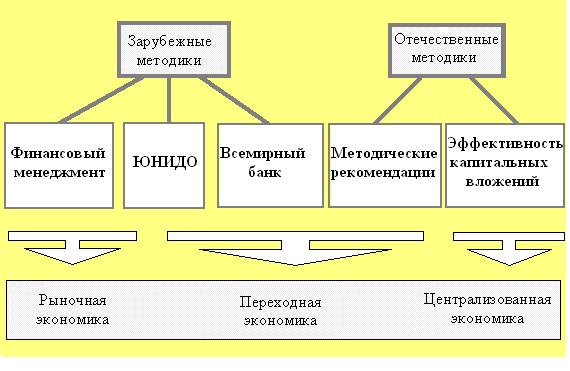

1.1.1. Основные группы методик. Методики проектного анализа можно подразделить на две основные группы: отечественные и зарубежные (рисунке 1.1). Разработка и применение той или иной методики прежде всего зависит от особенностей конкретных экономических субъектов, осуществляющих и финансирующих инвестиционный проект, а также от окружающей их общей социально-экономической среды[1]. В течение длительного периода времени отечественные подходы к проектному анализу развивались в рамках централизованной системы управления в отличие от аналогичных зарубежных исследований, ориентированных на рыночные отношения.

В условиях рыночной экономики не возникает потребности в единой методике, обязательной или даже желательной для применения всеми участниками проектов. Таких методик достаточно много, и они соответствуют многообразию экономических субъектов, их месту на финансовом рынке. Это совсем не означает отсутствия универсальных общепринятых подходов к проектному анализу. Так, теоретические основы оценки инвестиционных проектов частными участниками обычно излагаются в курсах финансового менеджмента[2], а также в специализированных базовых курсах[3]. Не только зарубежные, но и отечественные учебники по финансовому менеджменту[4] и проектному анализу[5] традиционно включают разделы, посвященные планированию капитального бюджета и соответствующим подходам к оценке реальных инвестиций. Практическая деятельность фирм по осуществлению инвестиционных проектов, как правило, сопровождается подготовкой бизнес-планов, которые составляются в соответствии со стандартными методиками. На крупных предприятиях, в организациях, образовательных и научно-исследовательских центрах разрабатываются стандартные для соответствующих институтов рекомендации по проектному анализу. Кроме того, особая группа методов, получившая название анализа затрат и выгод, разработана для оценки инвестиционных проектов в общественном секторе экономики. Более подробно эти подходы рассматриваются в следующем параграфе.

Методики определения эффективности капиталовложений. В условиях централизованной экономики, в частности в экономике России до начала перестройки, использовались единые унифицированные способы принятия и осуществления инвестиционных решений, что предполагало разработку соответствующих методик как для всего народнохозяйственного комплекса, так и для отдельных его составных частей, прежде всего отраслей. Среди них следует выделить Методику определения эффективности капитальных вложений 1960 г., впервые открыто и последовательно использовавшую методы приведения разновременных затрат; Типовые методики определения экономической эффективности капитальных вложений 1969 г. и 1980 г., широко применявшиеся на практике; Методические рекомендации, направленные на ускорение научно-технического прогресса 1988 г., наиболее глубоко проработанные с теоретической и методической точек зрения, но не успевшие реализоваться на практике [58].

Главное внимание в экономической литературе того периода было сосредоточено на построении единого обобщающего народнохозяйственного показателя эффективности общественного производства, исходя из достижения максимально возможного роста народного благосостояния при наиболее рациональном использовании всех производственных ресурсов. В качестве важного методического приема использовалось единое рассмотрение текущих затрат и капитальных вложений. Их взаимосвязь обосновывалась тем свойством, что рост капитальных вложений создает возможность ускорения научно-технического прогресса, использования более совершенных производственных процессов и снижения текущих затрат. В плановых расчетах широко применялся показатель приведенных затрат, который рассчитывался путем суммирования, соответственно, соизмерения текущих затрат и объема капитальных вложений, умноженного на нормативный коэффициент эффективности. Данный коэффициент рассматривался как предельная, максимально допустимая величина уменьшения текущих издержек при увеличении на единицу ограниченного ресурса капитальных вложений. По существу расчет приведенных затрат представляет собой учет временной стоимости денег при использовании ряда упрощающих предположений. В рассматриваемых методиках рекомендовалось принимать инвестиционные решения на основе определения абсолютной и сравнительной эффективности капитальных вложений, которые рассчитывались с помощью показателей приведенных затрат для отдельных и сопоставляемых проектов, соответственно.

Сильную сторону этих рекомендаций составляли также технический и частично народнохозяйственный (по зарубежной терминологии: экономический) аспекты проектного анализа, однако практически отсутствовали маркетинговый, а также в значительной мере и финансовый анализ (прежде всего, определение децентрализованных источников финансирования и финансовой жизнеспособности предприятий).

Методики проектного анализа, разработанные международными финансовыми организациями. Применение общих подходов при оценке инвестиционных проектов в странах с переходной экономикой приводит к необходимости создания особых методик. В рамках наиболее крупных международных организаций разработаны методики проектного анализа, соответствующие специфическим целям и задачам содействия экономическому росту мировой экономической системы. К их числу относится Организация экономического сотрудничества и развития (ОЭСР), использующая достаточно широкий подход к проектному анализу с более подробным обсуждением проблематики развивающихся стран[6]; Европейский банк реконструкции и развития, концентрирующий внимание на специфических особенностях оценки проектов банками развития в области малого бизнеса. Наибольшую известность и признание получили подходы к анализу инвестиционных проектов, разработанные Всемирным банком и ЮНИДО.

Рис. 1.1. Методики анализа инвестиционных проектов.

1.1.2. Методика ЮНИДО. Организация ООН по промышленному развитию (ЮНИДО) представляет собой довольно молодой институт, созданный как автономный орган Генеральной Ассамблеи ООН в 1966 г. и получившую статус специализированного учреждения системы ООН в 1986 г. Ее целью является содействие промышленному развитию и ускоренной индустриализации развивающихся стран путем мобилизации национальных и международных ресурсов. В рамках ЮНИДО разработана методика проектного анализа «Руководство по оценке эффективности инвестиций». Первоначально широкое распространение в России получил вариант методики ЮНИДО 1978 г. издания, затем он был существенно переработан и дополнен. В настоящее время в качестве базового используется вариант 1991 г., который был переведен на русский язык и издан в 1997 г.[7].

Данная методика характеризуется следующими особенностями. Во-первых, она построена на основе обобщения опыта ранее действовавших международных организаций, прежде всего Всемирного банка (об этом свидетельствует один из первых документов 1972 г., излагающих подход ЮНИДО)[8]. Во-вторых, анализируемые ЮНИДО проекты относятся главным образом к сфере промышленного развития, т.е. области с достаточно высокими показателями финансовой (а не экономической) эффективности и соответственно в большей степени приближенной к обычным инвестиционным проектам, финансируемым коммерческими банками и другими аналогичными частными финансовыми институтами, а не банками развития. В Руководстве отсутствует посвященная экономическому анализу глава XI, указанная как составная часть окончательного отчета по проекту. Вместо нее дается ссылка на соответствующие работы Всемирного банка (правда, 20-летней давности). При этом подчеркивается, что оценка экономической эффективности требуется не для всех, а только для крупномасштабных проектов.

В-третьих, методика ориентирована на предельное упрощение излагаемых проблем, доведение их возможного решения до уровня рекомендаций, рецептов действий в определенных ситуациях. В частности, достоинством данной методики является представление материала. В основной (второй) части Руководства описаны составные части стандартного доклада по технико-экономическому обоснованию проекта. Разработчикам предлагается последовательно заполнить серию таблиц, образцы которых рассматриваются на едином сквозном примере. В результате пользователи получают легко воспроизводимый и доступный инструмент экономического анализа. Методика сопровождается программным обеспечением КОМФАР (компьютерная модель для технико-экономического анализа и составления отчетов). ) или более простым пакетом прикладных программ ПРОСПИН (информационная система предварительного анализа и оценки проектов). На первых этапах инвестиционных исследований рекомендуется использовать более простой пакет прикладных программ ПРОСПИН (информационная система предварительного анализа и оценки проектов).

1.1.3. Подход Всемирного банка. Методические подходы к анализу инвестиционных проектов, разработанные Всемирным банком, характеризуются широкими возможностями применения в странах с переходной экономикой. Во-первых, это крупнейшая международная организация, специализировавшаяся в течение всего послевоенного периода на финансировании инвестиционных проектов главным образом в развивающихся странах и накопившая уникальный и обширный опыт в области проектного анализа. Цель этой организации заключается в содействии долговременному экономическому развитию, а основным средством достижения этой цели служит предоставление займов и кредитов - одного из важнейших источников финансовых ресурсов, необходимых для осуществления инвестиций.

Другая характерная черта банка имеет особенно важное значение с точки зрения инвестиционного процесса в России. Всемирный банк является крупнейшим представителем банков развития как особых финансовых институтов, обеспечивающих источники финансирования в условиях значительного разрыва между инвестиционными потребностями и финансовыми возможностями, содействующих высокой экономической эффективности проектов, снижению уровней риска и инфляции. Такие условия складываются в странах с экономикой переходного периода, к числу которых относится и Россия. Поэтому опыт Всемирного банка по применению особых подходов в проектном анализе приобретает исключительное значение.

Термин “подход” используется в данном разделе не случайно. Для Всемирного банка характерно применение достаточно гибких и универсальных инструментов исследования, изучение всего комплекса аспектов анализа. Методики же как таковой, представленной единым опубликованным документом и используемой Всемирным банком, не существует. В качестве ее аналога может служить совокупность оперативных директив банка, каждая из которых посвящена конкретной проблеме или определенному аспекту анализа.

1.1.4. Методические рекомендации по оценке эффективности инвестиционных проектов. В условиях перехода к рынку были разработаны новые отечественные методики проектного анализа. Они разрабатывались в рамках отдельных отраслевых организаций и ведомств. В 1994 г. была утверждена первая универсальная методика, написанная коллективом ведущих российских специалистов по оценке капитальных вложений - Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования [58]. Данная методика получила статус официального документа при оценке проектов с участием государства в качестве инвестора. В значительной мере она представляла собой результат восприятия зарубежного опыта, накопленного в области проектного анализа. Кроме того, в ней предпринимались первые попытки адаптировать сложившиеся в мировой практике подходы к проектному анализу для условий российской экономики в период перехода к рынку. Один из разделов Рекомендаций был посвящен особенностям оценки эффективности с учетом факторов риска, в качестве отдельного направления анализа был выделен учет инфляции. Наряду с такими общепринятыми видами эффективности, как коммерческая (по зарубежной терминологии, финансовая) и общественная (соответственно, экономическая), было предложено отдельно определять бюджетную эффективность, характеризующую проект с точки зрения чистых поступлений в бюджет.

В 2000 г. в основном тем же авторским коллективом был подготовлен новый вариант методики, существенно переработанный и дополненный[9]. Количество страниц в Рекомендациях возросло более чем в 7 раз. На новом качественном уровне в них были разработаны теоретические положения. Введено и детально проработано различие эффективности проекта и участия в проекте. Сформулировано различие денежных потоков, в частности, связанных с инвестиционной, операционной и финансовой деятельностью. Учтены особенности налогообложения в России. Заметно расширено представление общественной эффективности проекта (в частности, введено его новое обозначение в отличие от экономической в предыдущем варианте методики). Доработаны разделы, посвященные учету инфляции, неопределенности и риска. Основной текст дополнен обширными приложениями и расчетными таблицами.

АНАЛИЗ ИЗДЕРЖЕК И ВЫГОД В ЭКОНОМИКЕ ОБЩЕСТВЕННОГО СЕКТОРА

1.2.1. Обзор существующих подходов. Для общественных оценок проектов и программ разработана целая система методов, характеризующаяся сопоставлением затрат и выгод и обозначаемая специальным термином: «анализ издержек и выгод» (CBA: cost - benefit analysis). Рассматриваемые методы образуют один из крупных разделов экономики общественного сектора, связанным с прикладным экономическим анализом[10]. Они традиционно выделяются в качестве самостоятельного направления при изложении данной дисциплины[11].

Методы анализа издержек и выгод получили широкое практическое применение в двух направлениях: при оценке проектов государством и банками развития, соответственно, преимущественно в общественном и частном секторе. Кроме того, анализ издержек и выгод обычно используется при разработке государственной политики в целом[12] и в ее отдельных областях[13].

Представление результатов анализа издержек и выгод традиционно характеризовалось разрывом абстрактного теоретического анализа[14] и изложения набора методических приемов проведения практических расчетов. В экономической литературе постоянно подчеркивается необходимость сокращения указанного разрыва [145145], [160160].

В общем случае экономические решения традиционно принимаются на основе сопоставления затрат и выгод – независимо от того, где они возникают: в частном или общественном секторе. Однако соответствующий термин применяется для обозначения специфических общественных оценок инвестиционных проектов. Потребность в особых подходах определяется в соответствии с нормативным принципом, характерным для теории общественного сектора: необходимость применения специфических методов оценки проектов возникает в случае несостоятельности рынка.

Если искажений рынка не наблюдается, применяются методы оценки проектов в частном секторе, прежде всего, в рамках классического проектного анализа. При этом эффективность характеризуется таким распределением ограниченных ресурсов общества, которое обеспечивает максимизацию чистого дохода от вложений этих ресурсов, а для принятия решений применяются традиционные методы соизмерения выгод и затрат с учетом дисконтирования. Другими словами, используя терминологию проектного анализа, можно сказать, при отсутствии провалов рынка традиционный финансовый анализ обеспечивает процедуру достижения эффективных решений.

Если возникают искажения рынка, для принятия решений необходимо использовать специфические подходы оценки проектов. Другими словами, при наличии провалов рынка возникает потребность использования так называемого экономического (общественного, социального) аспекта проектного анализа.

Теоретические основы такого подхода были сформулированы еще А. Пигу при определении различия между общественным и частным чистым продуктом, создаваемым благодаря единице капиталовложений: «Под общественным чистым продуктом подразумевается совокупный прирост национального дивиденда, а под частным чистым продуктом – прирост благ …, которые можно продать, а также прирост доходов того индивида, который обеспечивает капиталовложения. Предпринимателей, как очевидно, интересует в целом не общественный, а только частный чистый продукт, обеспечиваемый их деятельностью»[15]. Тем самым возникает потребность в различии частных и общественных оценок проектов.

В качестве отправной точки этих специфических методов анализа издержек и выгод служит идентификация несостоятельности рынка в решении проблемы эффективности. Закономерное отклонение от эффективных решений связано с несовершенными и иногда несуществующими рынками, соответственно, с несовершенством информации. Соответственно, выявление действительных издержек и выгод (а не только тех, которые проявляются при заключении рыночных сделок в рамках проекта) определяют суть и основную проблему рассматриваемых методов. Неслучайно сбор исходной информации и введение упрощающих предположений в данном подходе сопряжены со значительными трудностями. Возникает своеобразный парадокс: чем яснее рынок обнаруживает издержки и выгоды, тем проще проводить их анализ, однако одновременно необходимость особых методов оценки исчезает.

1.2.2. Методы оценки проектов в общественном секторе. Первоначально методы анализа издержек и выгод разрабатывались и применялись в развитых странах. Практическое их использование началось с проектов развития водных ресурсов в США в 1930-е гг.[16] Согласно Акту Контроля Потоков 1936 г., контроль потоков воды осуществляется «в целях общего благосостояния» и одобряет отдельный проект, если для него «выгоды всех, кто их получает, превышают прогнозируемые издержки»[17]. Наибольшее внимание в рамках нормативного направления уделялось проблеме определения выгод проекта на основе готовности заплатить для тех субъектов, которые получают эти выгоды. Последующие исследования в рамках позитивного направления показали, что реальные проекты контроля водных ресурсов выбирались на основе скорее переговорного политического процесса, чем аналитических инструментов экономистов [182]. В 1980-е и 1990-е годы требования обоснования проектов общественного сектора на основе данных методов распространились в США не только на исполнительные, но и законодательные федеральные органы, а также на уровень правительств штатов и местных правительств. Их применение прежде всего поддерживалось двумя социальными группами: защитниками окружающей среды и бизнесменами для контроля за издержками регулирования[18].

В Европе рассматриваемые методы анализа широко распространились в 60-е годы [162]. В Великобритании расчет общественных издержек и выгод использовался в основном для транспортных проектов (шоссе между Лондоном и Бирмингемом, другие автомобильные дороги, подземная дорога в Лондоне реконструкция третьего Лондонского аэропорта [153]). Специфика оценки этих проектов была главным образом связана с использованием расчетных цен, предполагающих корректировку наблюдаемых рыночных цен.

Особое место в разработке методов оценки проектов в общественном секторе занимают работы французских экономистов. Как отмечают И. Литтл и Дж. Мирлис[19], «Францию можно провозгласить интеллектуальным отцом анализа издержек и выгод…» в связи с созданием концепции излишка потребителей Ж. Депюи в середине 19 века и ее последующим применением в строительстве автомобильных дорог и проектов водоснабжения. Среди крупных последних проектов, обоснованных с помощью рассматриваемых методов, следует назвать строительство сверхскоростных железных дорог между Парижем, Марселем, Лионом и Лондоном. Оценка изменения полезности потребителей, количественных учет внешних выгод и издержек, применение финансовой и экономической нормы отдачи проектов характерны для французской школы анализа издержек и выгод [151], [210]. По мере развития общественного сектора применение традиционных методов анализа издержек и выгод продолжает расширяться во всех странах мира [208]. Методы анализа издержек и выгод стали применяться при обосновании общественных расходов в развивающихся странах (вне связи с кредитами и займами международных финансовых организаций) [221].

Перейдем к обсуждению общих принципов анализа издержек и выгод. Рассматриваемый метод используется не на макроэкономическом уровне, а для оценки отдельных программ и проектов и исследует их влияние на изменение в распределении ресурсов и соответствующее изменение общественного благосостояния. При этом для оценки изменений сравниваются две ситуации: с проектом (или программой) и без проекта (или программы). Соответствующий подход обычно применялся в экономике общественного сектора для анализа последствий общественных расходов и в дальнейшем стал одним из основополагающих принципов анализа издержек и выгод.

Если осуществляется новый проект, возникает дополнительный чистый выпуск общественного сектора DG. Для оценки этого изменения с точки зрения воздействия на общественное благосостояние в терминах чистого дохода используется функция V(DG). Аппроксимацию первого порядка для дифференцируемой функции можно представить в традиционной форме:

V(DG) = V΄(0) DG.

Производная функции оценивания при нулевом чистом выпуске общественного сектора V΄(0) обычно рассматривается как теневые цены р.

Изменение общественного благосостояния используется в качестве критерия оценки проектов. Проект принимается, если р DG ≥ 0 и отвергается в противном случае. Так можно представить обобщенный подход к отбору проектов в общественном секторе, который при оценке отдельных проектов трансформируется в известный в практических расчетах критерий чистого дисконтированного дохода.

При этом ясно обозначаются три основных проблемы и соответствующие направления анализа издержек и выгод: анализ изменений объемов чистого выпуска; выбор адекватных методов определения теневых цен и проблема соизмерения во времени с помощью социальной ставки дисконтирования.

При изложении микроэкономических основ экономики общественного сектора анализ издержек и выгод показывается в контексте потенциальных Парето улучшений[20]. Соответствующие изменения в результате проекта оцениваются с помощью общественной функции благосостояния F, которая используется в качестве функции оценивания V(DG) и связывается с благосостоянием отдельных индивидов Fi. Тогда проект принимается только в том случае, если ∑DFi ≥ 0.

Одной из важных особенностей анализа издержек и выгод является их измерение в денежном выражении. Для оценки изменений индивидуального благосостояния используются показатели денежной оценки изменений индивидуальных доходов, умноженные на предельную общественную оценку индивидуального дохода. Возникновение чистого дохода в результате осуществления проекта не гарантирует увеличение чистого дохода каждого из его участников, поэтому для оценки проектов общественного сектора применяется не принцип Парето эффективности, а принцип потенциальной Парето эффективности, согласно которому выигрывающие от реализации проекта способны более чем компенсировать потери проигрывающим участникам. Следует подчеркнуть, что вопросам перераспределения дохода между участниками в целом и обоснованию конкретных компенсационных схем в частности в традиционном анализе издержек и выгод внимания практически не уделяется. Более того, подчеркивается нацеленность соответствующих методов на решение проблем эффективности.

Рассмотрим основные проблемы анализа издержек и выгод.

Определение издержек и выгод.Выявление общественных, отличающихся от частных, показателей проектов представляет собой важнейшее направление традиционного анализа и сопряжено со значительными трудностями. Такие общественные затраты как, например, потеря привлекательности природных ландшафтов и такие общественные выгоды как сокращение несчастных случаев на дорогах не получают рыночной оценки, соответственно, измеряются некоторыми косвенными показателями и переводятся в денежные единицы.В частности, обоснованность денежных измерений продолжительности жизни спасенных людей по отношению, например, к годовому доходу относится к одной из широко обсуждаемых в литературе [148], [181].

Богатый опыт разработки и применения рассмотренных методов накоплен в Отделе экономической оценки Национального института стандартов и технологий, США [215], [226]. Важной особенностью подхода данного института является разделение частной и общественной отдачи при оценке проектов развития прикладных научных исследований и технологий при совместном частном и государственном финансировании. Частная отдача измеряется положительными чистыми выгодами, связанными с прямыми получателями чистых доходов и определяемыми возможностями коммерциализации проектов. Общественная отдача в конечном счете измеряется положительными чистыми экономическими выгодами, распространяющимися за пределами прямых доходов участников проекта. При этом различие между частными и общественными оценками рассматривается как различие между первоначальным воздействием, соответствующим коммерческой деятельности получателей доходов, и последующим воздействием, соответствующим эффектам распространения. Наряду с результатами, которые могу быть измерены в денежной форме, выделяется совершенствование уровня научных и технологических знаний в обществе [223].

Оценка экологических внешних эффектов представляет другую крупную область применения методов анализа издержек и выгод (например, оценка ущерба окружающей среде при использовании пестицидов в сельскохозяйственных проектах или распространение загрязняющих веществ). В данной области накоплен значительный опыт оценки проектов, связанный с решением двух взаимосвязанных проблем: выявлением возможного физического ущерба и установлением для него определенных денежных измерителей [155], [167] стр. 173-199, [190], [228] стр. 66-80.

Социальная ставка дисконтирования.Определение социальной ставки дисконтирования связано с особенностями соизмерения издержек и выгод в различные моменты времени. Выгоды и затраты, определенные с помощью экономического анализа, должны дисконтироваться по соответствующей особой ставке, в общем случае отличающейся от частной. Она обозначается термином социальная, общественная или теневая ставка. При общественной оценке проектов данная ставка используется в качестве важнейшего норматива при одобрении или отказе от соответствующих проектов. Социальная ставка дисконтирования отражает альтернативные издержки наилучшего использования ресурсов либо частного, либо общественного сектора.

Частная ставка дисконтирования в общем случае не может использоваться в качестве социальной ставки дисконтирования.

В анализе издержек и выгод существует два подхода к определению соответствующей ставки дисконтирования для общественных проектов. В школе социальной нормы предпочтения во времени данный показатель представляет собой компенсацию, требуемую для отказа от альтернативы текущего потребления в пользу будущего потребления. В школе социальной альтернативной стоимости капитала она рассматривается как показатель альтернативного использования ресурсов в экономике за рамками проекта. Такая теневая ставка отражает стоимость ресурсов, передаваемых из частного сектора, что соответствует выравниванию предельных выпусков частного и общественного секторов и приводит к заданию теневой цены капитала на уровне предельного продукта капитала. Трудности определения ставки связаны с учетом различной степени рисков инвестиций в частном и общественном секторах [164].

Сегодняшние проектные решения влияют на будущие поколения: либо т.к. продолжительность жизни проекта может превышать продолжительность жизни поколения и поскольку структура проектов сегодня влияет на типы и природу проектов в будущем. Кроме того, благосостояние будущих поколений оказывает влияние на сбережения сегодня, и тогда социальная ставка дисконтирования меньше частной. Соотношение двух ставок дисконтирования представляет собой отдельную проблему, постоянно обсуждаемую экономистами. Так, до 1968 г. А. Харбергер считал, что предельная производительность капитала в общественном секторе может использоваться в качестве приемлемой ставки дисконтирования при оценке инвестиций в общественном секторе в условиях совершенных рынков капитала [179]. Затем он прямо применил подход, использовавшийся ранее для измерения общественной альтернативной стоимости товаров и валютного курса, для измерения альтернативной стоимости капитала. В упрощенной форме соответствующая ставка есть взвешенная средняя предельной производительности капитала и предельной нормы предпочтений во времени в частном секторе. В качестве весов выступают эластичности реакции частных инвестиций, с одной стороны, и частных сбережений, с другой стороны, на изменения процентной ставки. Такой способ определения социальной ставки дисконтирования является корректной мерой общественной альтернативной стоимости капитала для развитых стран, в которых существуют хорошо развитые рынки капитала. При этом социальная альтернативная стоимость капитала меньше либо равна социальному выпуску капитала частного сектора, поскольку предельная частная норма предпочтений во времени измеряется частным выпуском сбережений после налогообложения (которая обычно ниже предельной производительности капитала, измеряемого с учетом налогов). Однако для стран без развитых рынков капитала рассмотренная относительно сложная модель не применима. Для развивающихся стран и стран с переходной экономикой более существенное влияние на формирование ставки дисконтирования оказывают факторы риска, соответственно, указанное различие значительно ослабляется и допустимо применять единую ставку для оценки проектов в частном и общественном секторах [188].

Метод издержек и результативности.Для отдельных проектов и программ проблема выявления и измерения выгод настолько сложна, что не позволяет построить необходимые денежные потоки в рамках обычного анализа издержек и выгод. Тогда применяется принцип «издержки – результативность», при котором задается набор целевых конечных показателей (качественных и количественных) и минимизируются затраты, необходимые для достижения заданных результатов [155]. Широкий опыт применения рассматриваемого принципа накоплен при оценке научно-исследовательских проектов [161],[223], программ военных расходов [180] и здравоохранения [177], [209]. Он традиционно включается в состав основных инструментов анализа общественной политики[21]. Анализ издержек и результативности используется в качестве ведущего метода (в сочетании с анализом издержек и выгод и мульти-критериальным анализом) при оценке программ Исследований, технологий и развития Европейского парламента [170]. Особое значение для данного метода имеет ясное определение целей программ, и тогда оценка эффективности концентрируется на проработке средств достижения целей и мобилизации необходимых ресурсов.

Экономический аспект проектного анализа. Второе направление анализа издержек и выгод разрабатывалось главным образом в рамках международных организаций для оценки проектов в развивающихся странах. Особенности развивающихся стран потребовали существенного изменения и развития традиционных методов, разработанных для проектов общественного сектора в развитых странах. В результате к 1970-м гг. сформировался особый экономический аспект проектного анализа. Его иногда называют современным анализом издержек и выгод.

Рассматриваемые методы получили широкое практическое применение в деятельности банков развития, прежде всего, Всемирного банка[22]. Наиболее известные результаты экономического аспекта проектного анализа, обобщающие богатейший опыт оценки проектов в развивающихся странах, были получены А. Харбергером [178178], [188188], а также и Дж. П. Гиттингером [166]. Вопросы экономического (социального) анализа издержек и выгод включались в качестве важной составной части в первоначальные руководства 1970-х гг. по проведению расчетов для оценки проектов в развивающихся странах, подготовленные для международных организаций: Организации экономического сотрудничества (ОЭСР) [198], [199], Организации ООН по промышленному развитию (ЮНИДО) [173173] и Всемирного банка [223223]. Глубиной проработки проблем и логичностью представления материала среди них выделяется работа И. Литтла и Дж. Мирлиса «Оценка проектов и планирование в развивающихся странах» 1974 г. [199], до настоящего времени остающаяся одной из наиболее цитируемых в области анализа издержек и выгод.

В отличие от традиционного анализа издержек и выгод в общественном секторе экономический аспект проектного анализа предполагает применение стандартной процедуры проведения расчетов; исключение перераспределительных эффектов; сложное детализированное определение теневых цен ресурсов (на основе принципа альтернативной стоимости) и товаров (включая факторы перевода, валютные курсы и согласование с мировыми ценами); учет достижения целей перераспределения доходов.

Экономический анализ оценивает приоритетность проекта в масштабе всей экономики страны. Как отмечается в [158], экономический анализ акцентирует внимание на трех основных вопросах: осуществляется ли проект в той отрасли, развитие которой отвечает приоритетам расходования ограниченных ресурсов общества; каков вклад проекта в развитие этой отрасли; будет ли проект обеспечивать достаточные экономические выгоды для страны по отношению к используемым в нем ограниченным ресурсам (капитала, менеджмента и труда, материальных затрат, оборудования).

Решение проблемы перераспределения доходов в результате реализации проекта составляет отдельное направление экономического анализа. В руководстве по оценке проектов Литтла и Мирлиса [199] выделяются три последовательные стадии оценки проекта: финансовый анализ, экономический анализ и социальный анализ. Если на первых двух стадиях в центре внимания находится проблема эффективности (соответственно, коммерческой и общественной), то третья стадия посвящена исследования проблем перераспределения дохода и соответствующей проблемы социальной справедливости. В большинстве последующих работ последняя стадия опускается (в частности, в работах Гиттингера), при этом подчеркивается связь анализа издержек и выгод только с вопросами эффективности. Между тем проблемы перераспределения эффектов проекта между участниками представляют собой важнейший вопрос при анализе способов осуществления проекта. В частности, А. Харбергер подчеркивает значимость соответствующего анализа (особенно в более поздних работах) [178].

Центральной проблемой экономического аспекта проектного анализа является определение теневых или расчетных цен товаров и ресурсов. Остановимся подробнее на ее обсуждении. В анализе издержек и выгод оценка каждого отдельного (небольшого) проекта проводится с точки зрения влияния на общественное благосостояние. При этом теневые цены показывают последствия различных изменений, возникающихв результате реализации проекта предельного увеличении предложения товара общественным сектором[23]. Кроме того, для целого ряда благ рыночные цены могут не существовать в связи с отсутствием соответствующих рынков. Например, чистый воздух или сбережение жизни при использовании ремней безопасности не относятся к объектам купли/продажи.

Основу определения теневых цен составляет принцип альтернативной стоимости, что связано с ограниченностью ресурсов, используемых в проекте и недоступных для других экономических субъектов. В условиях совершенной конкуренции теневые цены совпадают с наблюдаемыми рыночными ценами и равняются предельным издержкам и одновременно альтернативным издержкам. Однако в условиях несовершенной конкуренции рыночные цены закономерно отклоняются от альтернативных издержек (как правило, в сторону превышения) и от оптимальных цен, отражающих общественные выгоды (действительную готовность потребителей заплатить за товар, в условиях искажений не проявляющуюся на рынке в связи с проблемой обнаружения предпочтений). Анализ издержек и выгод как особый метод применяется для принятия решений именно в случаях несовершенных рынков, соответственно, в рамках экономического аспекта разрабатываются методы расчета теневых цен, закономерно отклоняющихся от наблюдаемых рыночных цен и базирующихся на альтернативных издержках. В обширной литературе по оценке проектов теневые цены товаров прежде всего обсуждаются при анализе внешнеэкономических факторов и соответствующих проектов экспорта и импортозамещения, а теневые цены ресурсов – при учете искажений на рынках факторов производства и соответствующем прямом расчете их альтернативной стоимости.

Обсуждение альтернативной стоимости ресурсов обычно проводится в контексте определения теневой ставки заработной платы. Последняя представляет собой общественную альтернативную стоимость труда, или альтернативный продукт, который мог бы производиться при использовании труда не в проекте, а в остальной экономике. Кроме того, для расчета теневых цен важно учитывать неоднородность труда, различие в квалификации работников, соответственно, анализировать издержки с точки зрения последствий привлечения дополнительной единицы труда определенного качества. В условиях совершенных рынков теневая ставка заработной платы соответствует стоимости предельного продукта труда, и рыночная заработная плата может использоваться для измерения альтернативной стоимости труда. В условиях несовершенной конкуренции необходимо применение более сложных методов. К одной из сложных проблем при этом относится учет безработицы. С формальной точки зрения в эффективных состояниях предельная оценка избыточных ресурсов, в частности, труда, равняется нулю. Однако в связи с отклонением от эффективности и дополнительными социальными выгодами от создания дополнительных рабочих мест теневые ставки заработной платы в экономическом анализе принимаются положительными даже для неквалифицированного труда безработных и различаются для разных групп занятых в проекте. Для развивающихся стран особое значение имеет создание новых рабочих мест при промышленном развитии, сопровождающееся перемещением рабочей силы из традиционного сельского хозяйства в индустриальный сектор экономики. Поэтому альтернативную стоимость труда в промышленных проектах первоначально рекомендовалось определять предельной производительностью труда в сельском хозяйстве. Впоследствии учитывался ряд других факторов: разнообразие источников привлечения занятых, затраты на миграцию населения, сезонные факторы, затраты на обучение, другие потребительские затраты [202] внутри страны, влияние международной миграции рабочей силы [193], последствия дополнительного потребления, например, в терминах транспортных издержек или расходов на питание [207].

Сначала рассмотрим способы определения теневых цен товаров и соответствующийразрабатывались в рамках подхода пограничных цен. Наиболее общая постановка проблемы влияния международного обмена соответствует понятию двойственной оценки ограничения платежного баланса для развивающихся стран и соответствующему определению теневого валютного курса как предельной общественной стоимости для дополнительной единицы иностранной валюты, поступающей благодаря осуществлению общественного инвестиционного проекта. Данный показатель отражает ограниченность валютных ресурсов. , и оОн рассчитывается на основе официального валютного курса с корректировкой на импортные пошлины и экспортные субсидии. И. Литл и Дж. Мирлис в своей фундаментальной работе [199] предлагают альтернативный подход к учету внешнеэкономических связей на основе непосредственной корректировки цен товаров и услуг. Согласно данному подходу, торгуемые товары измеряются с помощью пограничных, или мировых, цен, а неторгуемые товары – с помощью перевода в эквивалентные величины (с точки зрения международного обмена). Основанием такого расчета выступает ориентация на ценовые пропорции мирового рынка, поскольку в развивающихся странах международный обмен лучше отражает относительные общественные выгоды и затраты при реализации проектов. Важным преимуществом метода пограничных цен является его относительная простота. В качестве его недостатков в литературе [167] отмечаются следующие особенности: предположение о высокой степени открытости экономики; сложность определения пограничных цен для неоднородных товаров; влияние внешних эффектов на определение цен для неторгуемых товаров. Метод пограничных цен широко применялся на практике, прежде всего при оценке проектов Всемирным банком.

Обсуждение альтернативной стоимости ресурсов обычно проводится в контексте определения теневой ставки заработной платы. Последняя представляет собой общественную альтернативную стоимость труда, или альтернативный продукт, который мог бы производиться при использовании труда не в проекте, а в остальной экономике. Кроме того, для расчета теневых цен важно учитывать неоднородность труда, различие в квалификации работников, соответственно, анализировать издержки с точки зрения последствий привлечения дополнительной единицы труда определенного качества. В условиях совершенных рынков теневая ставка заработной платы соответствует стоимости предельного продукта труда, и рыночная заработная плата может использоваться для измерения альтернативной стоимости труда. В условиях несовершенной конкуренции необходимо применение более сложных методов. К одной из сложных проблем при этом относится учет безработицы. С формальной точки зрения в эффективных состояниях предельная оценка избыточных ресурсов, в частности, труда, равняется нулю. Однако в связи с отклонением от эффективности и дополнительными социальными выгодами от создания дополнительных рабочих мест теневые ставки заработной платы в экономическом анализе принимаются положительными даже для неквалифицированного труда безработных и различаются для разных групп занятых в проекте. Для развивающихся стран особое значение имеет создание новых рабочих мест при промышленном развитии, сопровождающееся перемещением рабочей силы из традиционного сельского хозяйства в индустриальный сектор экономики. Поэтому альтернативную стоимость труда в промышленных проектах первоначально рекомендовалось определять предельной производительностью труда в сельском хозяйстве. Впоследствии учитывался ряд других факторов: разнообразие источников привлечения занятых, затраты на миграцию населения, сезонные факторы, затраты на обучение, другие потребительские затраты [194] внутри страны, влияние международной миграции рабочей силы [185], последствия дополнительного потребления, например, в терминах транспортных издержек или расходов на питание [199].

Дата добавления: 2015-09-07; просмотров: 5481;