Построение информационной модели (информационные блоки)

Построение информационной модели – это очередной этап моделирования, когда уже описаны внешнее влияние на социальную систему и информационно-психологические воздействия на объекты-элементы, алгоритмизировано поведение объектов под действием информационной нагрузки.

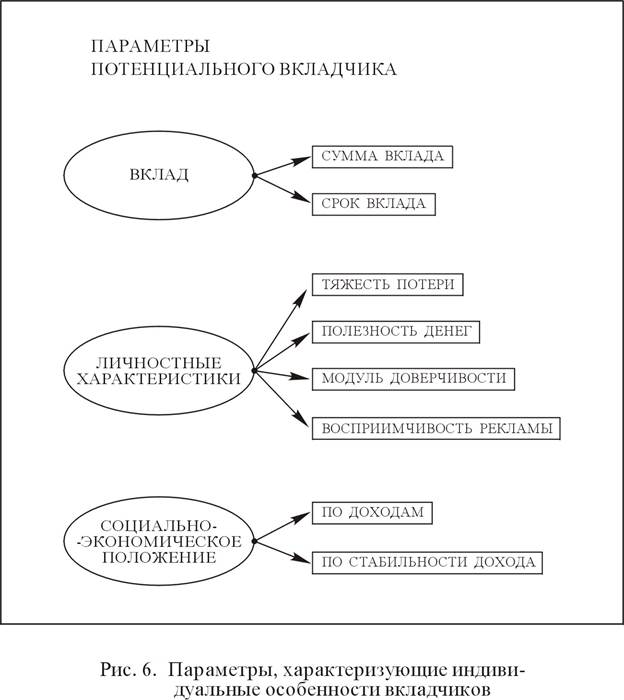

Поскольку структурными элементами или действующими лицами в нашем случае являются потенциальные вкладчики, то они как объекты моделирования наделяются определенным набором индивидуальных качеств (рис 6).

Заметим, что формирование информационных массивов, в которые заносятся данные некоторой совокупности потенциальных вкладчиков, является одним из центральных моментов “прозрачного” объектно-структурного моделирования.

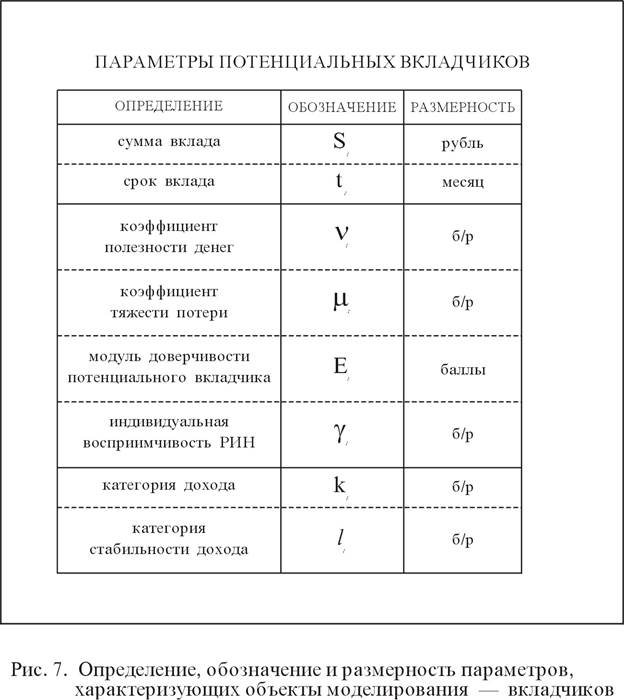

Итак, каждый вкладчик характеризуется определенным набором параметров (рис. 7).

Первая группа параметров отражает прежде всего его финансовые возможности и намерения (сумма вклада и срок вклада).

Вторая группа параметров определяет социальное положение потенциального вкладчика – его отношение к одной из нескольких категорий населения, которые различаются уровнем доходов и их стабильностью.

Третья группа параметров – это личностные характеристики вкладчика (модуль доверчивости, восприимчивость рекламы, полезность денег, тяжесть потери вклада).

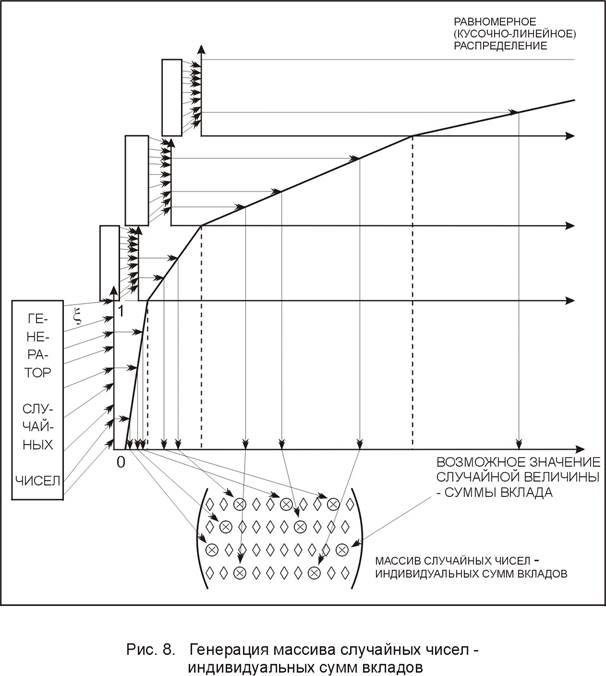

Значения величин и сроков вкладов могут быть получены на основании статистической обработки данных исследования вкладчиков.

С учетом реально предлагающихся условий вклады можно распределить по следующим срокам: 1, 3, 6, 12 и 18 месяцев. Величины вкладов (от наиболее крупных и до мелких) можно распределить по нескольким группам (не более 4-х). Затем для каждой группы вкладов определить их объемные доли, то есть относительные количества той или иной группы вкладов (по величине и сроку) в общей массе вкладов. Статистическое распределение величин вкладов в каждой группе при этом можно задать равномерным.

При непосредственном формировании численных массивов параметров, характеризующихся статистическими разбросами, необходимо применять методику статистического моделирования (метод Монте-Карло). Эта методтка позволяет, используя генератор случайных чисел, получить случайные значения, которые будут отражать их реальные статистические распределения (рис. 8).

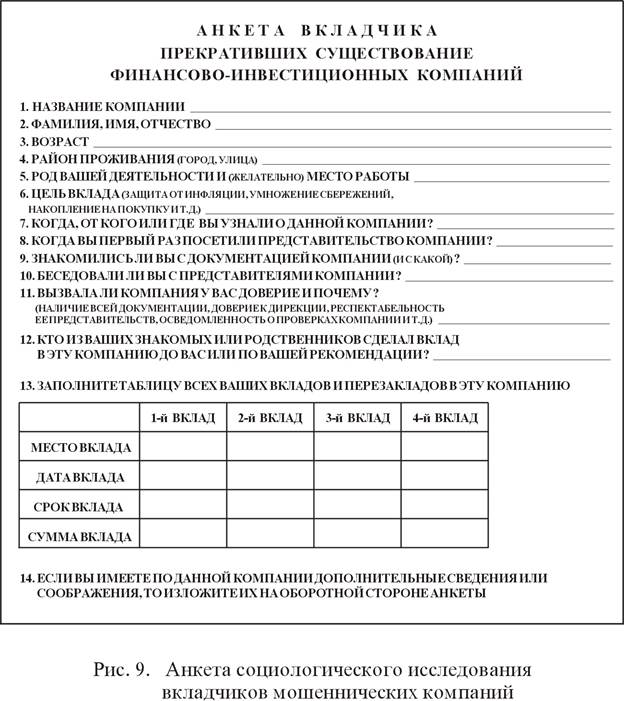

Параметры, характеризующие личностные качества вкладчиков и их принадлежность к определенным социальным группам, могут быть получены на основании обработки данных специальным образом проведенных социологических исследований.

Для проведения этих исследований можно предложить практически разработанную анкету потерпевших вкладчиков двух мошеннических финансовых компаний “Л.Е.Н.И.Н.” и “АРС”, представленную на рисунке 9. Анкета содержит вопросы о возрасте, роде деятельности и социальном положении вкладчика, о цели вклада и об источниках информации о выбранной компании, о степени и характере предварительного знакомства с компанией и т.д. Обработка информации, содержащейся в анкетах, позволяет выявить различные социальные категории вкладчиков.

При моделировании тогда каждый вкладчик характеризуется своим отношением к той или иной категории, которые различаются уровнем и стабильностью доходов.

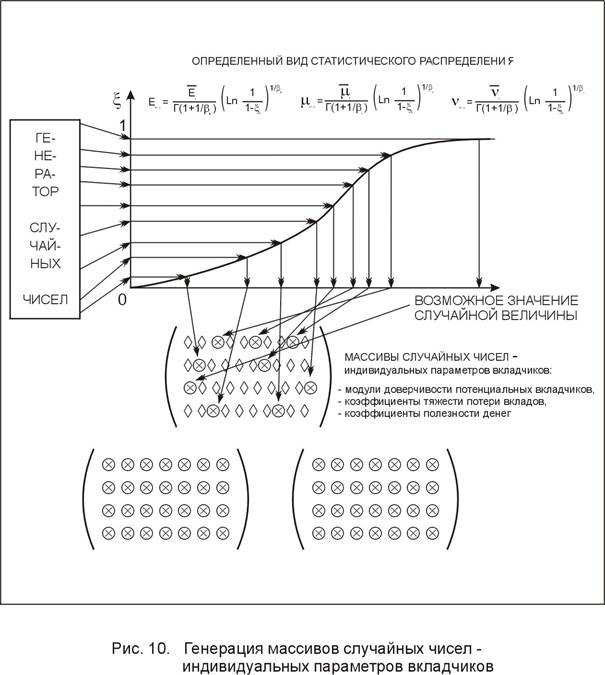

Кроме перечисленных параметров, которые определяются экспериментально, надо подобрать статистические распределения и с использованием генератора случайных чисел получить числовые значения еще ряда параметров, характеризующих уже непосредственно индивидуальные личностные качества вкладчиков (рис. 10).

Заметим, что такой параметр, как коэффициент тяжести потери вклада, отражает историю накопления (происхождения) денег. В то же время коэффициент полезности денег отражает цели накопления денег, то есть на что планировалось потратить деньги с ожидаемыми дивидендами.

Распределение модулей доверчивости вкладчиков можно оценить на основании анкетных данных по их действиям, предшествующим вложению денег. А именно, учесть, знакомились ли они с документацией, беседовали ли с руководителями или представителями компании, сколько раз посещали компанию, прежде чем сделать вклад.

Анализ анкетных данных даст также оценки и степени влияния на вкладчиков рекламных акций как конкретной выбранной ими компании, так и в целом рекламного фона, созданного мошенническими компаниями. То есть необходимо оценить степень информационно-психологического воздействия рекламы в средствах массовой информации на людей.

В результате каждый моделируемый вкладчик получит полный набор индивидуальных параметров, из которых формируются массивы чисел. Совокупность этих массивов параметров представляет собой информационный блок, отражающий свойства объектов имитационного моделирования – потенциальных вкладчиков.

Принципиальным моментом моделирования является то обстоятельство, что общее количество моделируемых потенциальных вкладчиков минимизируется с целью обеспечения меньшей загрузки оперативной памяти компьютера и сокращения времени расчетов и с учетом возможности получения стабильных результатов, то есть не превышающих определенный уровень разброса.

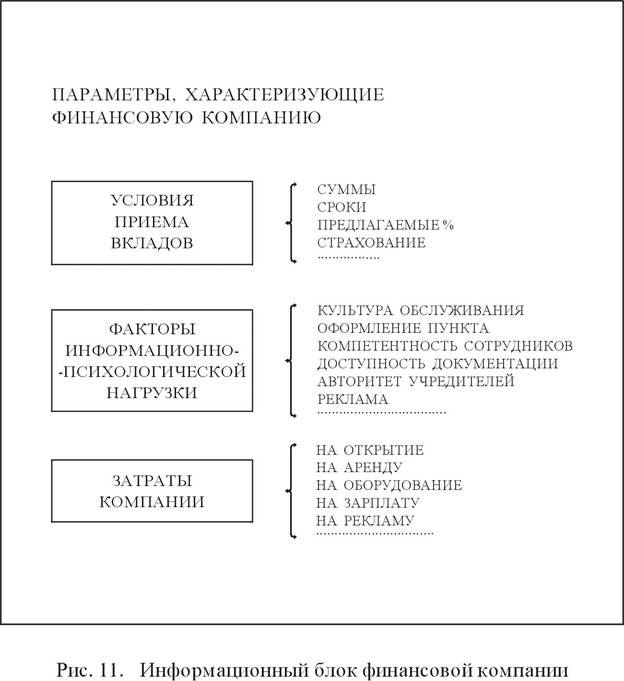

Другой информационный блок характеризует моделируемую финансовую компанию (рис. 11). В этом блоке в первую очередь задаются условия приема вкладов компанией – таблица обещанных дивидендов (в виде процентов) по вкладам в зависимости от их сумм и сроков.

Далее учитываются разнообразные факторы, определяющие информационно-психологическую нагрузку, которую компания оказывает на посетителя. Анализ результатов анкетирования позволяет выявить также наиболее значимые факторы, оказывающие как положительное, так и отрицательное влияние на привлечение вкладчиков. Среди этих факторов отметим такие, как культура обслуживания, оборудование и оформление приемных пунктов, их количество, степень известности, удобство расположения, организация охраны, наконец, непосредственно рекламные акции компании и т.д.

Все эти факторы ранжируются, то есть оцениваются в баллах, и получают весовые коэффициенты. Численные значения этих факторов составляют вторую часть информационного блока, характеризующего моделируемую компанию.

Третью часть информационного блока компании составляют ее затраты. В принципе можно зафиксировать уровень затрат на открытие компании и текущие расходы. Отдельные статьи затрат могут быть связаны с арендой занимаемых помещений, со стоимостью оборудования, с количеством сотрудников и уровнем их зарплаты и т.д. Необходимо учесть и расходы компании на организацию рекламы.

В целом блок данных о компании позволяет учитывать весьма разнообразную информацию. Достигается это с помощью применения методов формализации данных, учитывая возможность их последующего использования непосредственно в процессе моделирования деятельности компании.

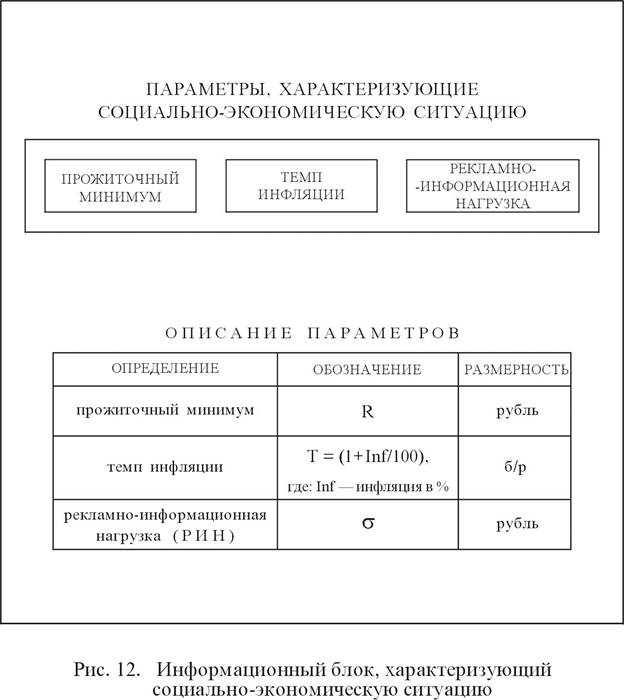

Наряду с формированием информационных блоков вкладчиков и компании надо сформировать еще один блок информации, отражающей общую социально-экономическую ситуацию в стране – естественно в тот период времени (в те месяцы и годы), в которые развивается деятельность той или иной моделируемой финансовой компании. Этот блок содержит информацию о прожиточном минимуме, о темпе инфляции и о динамике рекламно-информационной нагрузки (рис. 12). Динамику рекламно-информационной нагрузки на население, то есть усиление рекламы или ее ослабление, можно оценить по изменению суммарных затрат наиболее крупных финансовых компаний и банков на рекламу по привлечению частных инвестиций.

6. Алгоритмы моделирования привлечения вкладчиков

в финансовую компанию

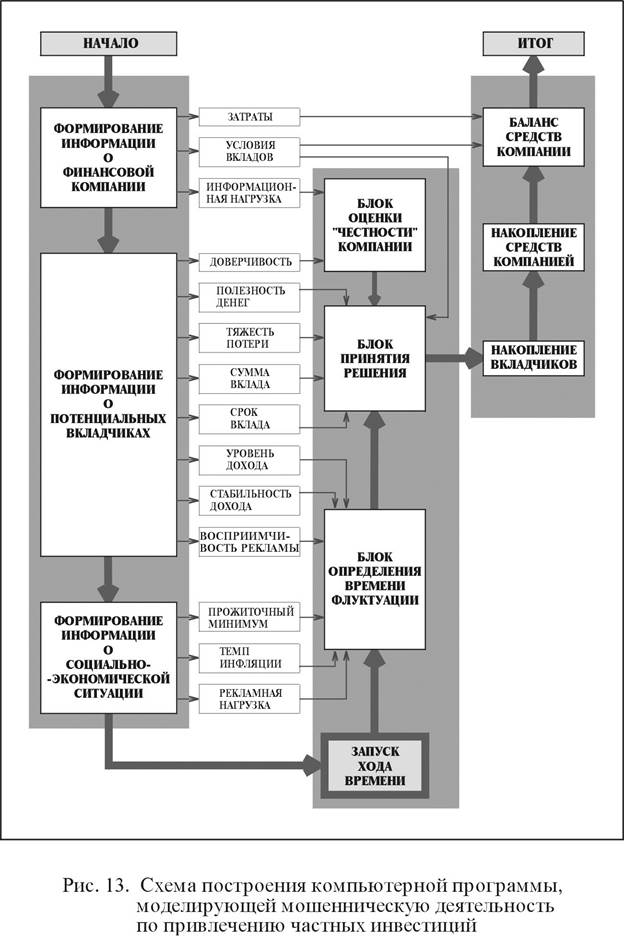

Логику построения алгоритмов привлечения вкладчиков в финансовую компанию, как и общую структуру компьютерной модели, можно проследить на схеме, представленной на рисунке 13.

После того как на основе исходных данных в компьютере сформирована информационная модель социальной системы (в нашем случае три информационных блока: о финансовой компании, о потенциальных вкладчиках и о социально-экономической ситуации), имитируется запуск хода времени с шагом по дням.

В зависимости от отношения уровня и стабильности дохода к прожиточному минимуму и темпу инфляции, а также с учетом уровня общего рекламно-информационного фона и индивидуальной восприимчивости рекламы, для каждого потенциального вкладчика случайным образом оценивается интервал времени (в количестве дней), через который ему предстоит принятие решения "стать или не стать вкладчиком" некоторой компании (блок на рис. 1).

Далее на основании информации об особенностях моделируемой компании и ее деятельности осуществляется оценка уровня информационной нагрузки (в баллах), которую оказывает компания на потенциального вкладчика. Следуют вычисления значений субъективной вероятности "честности" компании для каждого вкладчика отдельно с учетом их индивидуальных модулей доверчивости, которые задают также как и вычисляемый уровень информационно-психологической нагрузки в баллах (блок на рис. 4).

Следующий шаг в имитационном моделировании состоит в воспроизведении на компьютере процесса принятия решения: "стать или не стать вкладчиком данной компании". Моделирование принятия решения осуществляется на основании информации об условиях предлагаемых компанией, а также о сумме и сроке планируемого вклада, с учетом таких индивидуальных качеств вкладчика, которые характеризуют его отношение к деньгам (коэффициент полезности денег и коэффициент тяжести потери вклада). При этом учитывается и мнение вкладчиков о компании, т.е. в блоке принятия решения существенную роль играет вычисленное значение субъективной вероятности того, что компания окажется не мошеннической (блок на рис. 4).

Принятие потенциальным вкладчиком решения "сделать вклад" или принятие решения "не делать вклада" фиксируется в процессе моделирования как переход или не переход того или иного моделируемого объекта в новое состояние "вкладчик". Если переход не состоялся, т.е. решение "сделать вклад" не принято, то этот вопрос встает снова через несколько шагов по времени (т.е. через несколько дней), количество которых вновь определяется в блоке "определения времени флуктуации" (блок на рис. 1).

Таким образом, путем имитации на компьютере пошагового течения времени (по дням) воспроизводится процесс привлечения вкладчиков по мере выполнения соответствующих условий.

Вслед за подсчетом количества прибывающих вкладчиков осуществляется подсчет поступающих в компанию денежных средств. Вычисляются также и затраты компании, связанные с ее функционированием. По мере истечения сроков вкладов включаются алгоритмы, моделирующие выплаты дивидендов. В результате сопоставления потока прибывающих средств (по мере увеличения количества вкладчиков) с динамикой расходов компании и выплачиваемыми дивидендами по вкладам на компьютере воспроизводится итоговая балансовая зависимость, отражающая динамику (изменение) общего финансового состояния компании в течение моделируемого отрезка времени.

Структурная схема построения программы, моделирующей процесс привлечения вкладчиков и отражающей динамику баланса средств финансовой компании, содержит три группы основных блоков.

Первая группа блоков отражает построение информационной модели – это блоки, содержащие информацию о компании, о вкладчиках и о ситуации (левая колонка блоков схемы на рис. 13).

В блоках второй группы осуществляется непосредственно имитация развития ситуации на структурном уровне вкладчиков – это блок определения времени действия, блок определения субъективной вероятности "честности" компании и блок принятия решения (средняя колонка блоков схемы на рис. 13).

Третья группа блоков воспроизводит развитие ситуации уже на структурном уровне компании, т.е. накопление вкладчиков, накопление средств, баланс средств (правая колонка блоков схемы на рис. 13).

В результате компьютерной имитации можно получить зависимости изменения количества вкладчиков моделируемой компании с течением времени, а также зависимости, отражающие движение денежных средств.

Дата добавления: 2015-08-14; просмотров: 1288;