Алгоритмизация случайных событий в процессе привлечения частных инвестиций

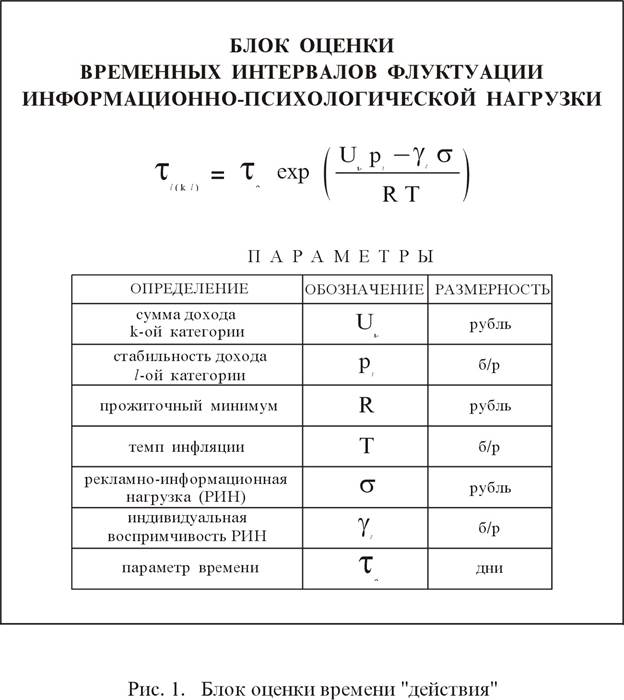

В первом блоке алгоритмизируются случайные флуктуации (возмущения) в социальной системе. В нашем же случае определяется случайное значение интервала времени, через которое перед потенциальным вкладчиком возникает проблема вложить свои сбережения или не вложить. При формировании этого блока предполагается, что в силу самых разнообразных жизненных ситуаций перед каждым человеком периодически, но со случайным временным интервалом, возникают определенные проблемы, которые требуют принятия решения. Эти моменты в жизни человека, когда ему предстоит сделать тот или иной выбор, определим как информационно-психологические флуктуации (рис. 1).

Предполагается также, что случайные значения интервала времени до момента принятия решения – стать или не стать вкладчиком какой-либо компании – зависят от таких факторов, как уровень дохода потенциального вкладчика, стабильность дохода (или коррелирующий фактор – вероятность потерять работу), прожиточный минимум, темп инфляции, интенсивность рекламной нагрузки, индивидуальная восприимчивость рекламной нагрузки.

Во втором блоке реализован алгоритм принятия решения действующим лицом – элементом социальной системы. В нашем случае это непосредственное решение вопроса потенциальным вкладчиком – делать или не делать вклад.

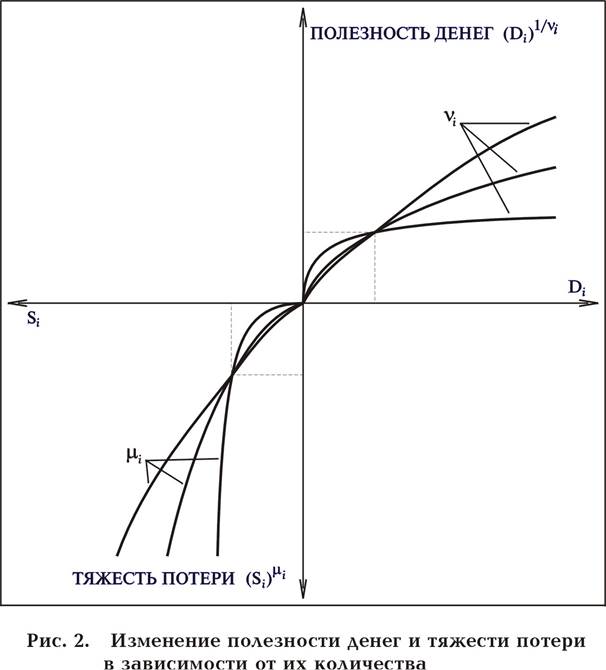

При формировании этого блока необходимо использовать некоторые положения психологической теории решений, в частности, представления о “полезности денег” и “тяжести их потери”.

Заметим, что многочисленные психологические эксперименты с участниками азартных игр показывают, что с ростом суммы денег как бы "уменьшается" их полезность, но увеличивается тяжесть их потери (рис. 2).

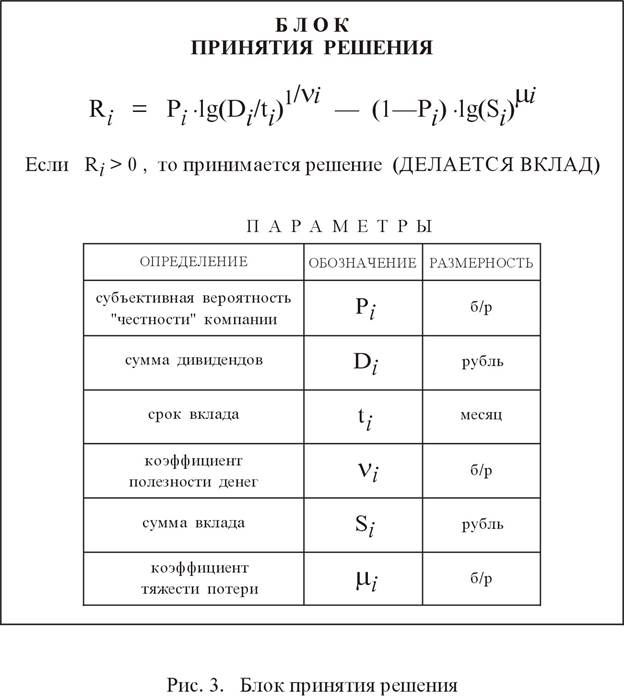

Психологическая теория решений оперирует также таким понятием, как “субъективная вероятность выигрыша”. В нашем случае можно ввести такой аналог этого понятия, как субъективная вероятность того, что выбранная финансовая компания не окажется мошеннической, или субъективная вероятность “честности” компании.

Далее, с одной стороны, формируется представление о “возможности выигрыша”, которая представляется как произведение субъективной вероятности “честности” компании на десятичный логарифм от суммы возможных дивидендов в степени показателя полезности денег. И, с другой стороны, формируется представление об “уровне риска”, который представляется как произведение субъективной вероятности “нечестности” компании на десятичный логарифм от суммы вклада в степени показателя тяжести потери денег. Если возможность выигрыша превышает уровень риска, то принимается решение сделать вклад (рис. 3).

В третьем блоке реализована алгоритмизация информационного воздействия на объекты-элементы как силового (концентрированного) воздействия элементов более высокого структурного уровня.

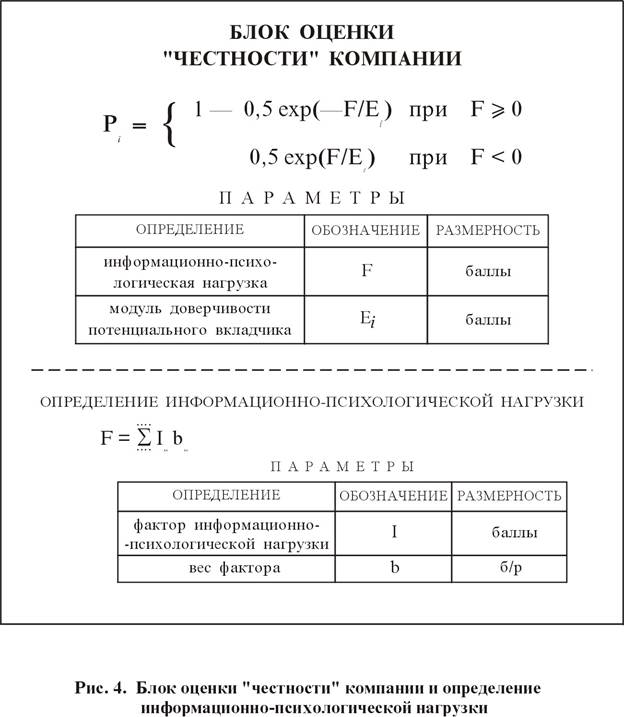

При формировании этого блока предполагается, что субъективная вероятность того, что выбранная финансовая компания окажется не мошеннической, определяется уровнем информационной нагрузки, которую оказывает компания на потенциальных вкладчиков. В свою очередь, сама информационная нагрузка определяется целым набором конкретных факторов, которые характеризуют компанию и ее деятельность. Сами же факторы имеют некоторый "вес" и к тому же обладают определенной степенью доверия к данной информации.

Значение субъективной вероятности “честности” компании в реальности – это все-таки оценка каждого вкладчика в отдельности. Именно по этой причине числовое значение это характеристики при моделировании можно связать с индивидуальным модулем доверчивости некоторого вкладчика, но в то же время учитывается деятельность уже конкретной моделируемой финансовой компании (рис. 4).

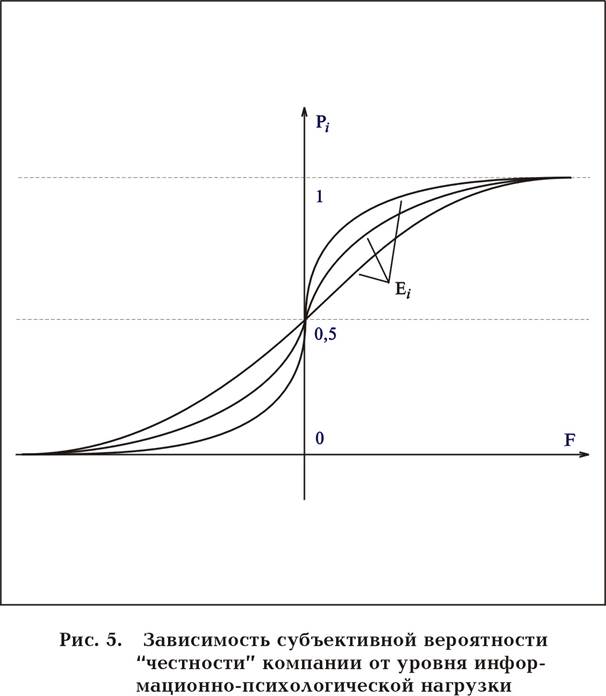

Зависимость субъективной вероятности “честности” или “нечестности” компании от информационной нагрузки описывается экспоненциальной функцией, которая подбирается с учетом диапазона изменения вероятности от 0 до 1 и с учетом того, что информационная нагрузка может быть как положительной, так и отрицательной (негативное мнение о компании). При отсутствии информации о компании субъективная вероятность “честности” или “нечестности” компании предполагается равной 0,5 (рис. 5).

Три блока алгоритмов в совокупности составляют алгоритмизированную теорию информационно-психологического воздействия. Элементы этой теории – блоки – могут быть использованы по отдельности или в совокупности, но реальную ценность они приобретают только после включения их в систему компьютерного моделирования. Именно в этом их назначение и в этом случае они открывают возможность воспроизводить и анализировать на компьютере самые разнообразные социальные процессы, такие, например – как в нашем случае – процессы привлечения вкладчиков некоторой компанией.

Дата добавления: 2015-08-14; просмотров: 1821;