Виды источников финансирования инвестиций

1. По отношению к субъекту инвестирования:

— внешние;

— внутренние.

Внутренние и внешние источники финансирования образуют так

называемый потенциал финансирования, показывающий реальные

возможности хозяйствующих субъектов производить инвестиции в те

или иные проекты, обеспечивающие денежные поступления в течение

определенного периода времени.

2. По национальной принадлежности инвестора:

— отечественные;

— иностранные.

3. По титулу собственности:

— собственные - средства предприятия, обеспечивающие инвести-

ционную деятельность, принадлежащие ему на правах собственности;

— заемные — денежные ресурсы, полученные на определенный

срок, подлежащие возврату, как правило, с уплатой процентов.

Можно выделить три основных экономических субъекта - потре-

бителя инвестиционных ресурсов:

— государство в лице органов государственного управления;

— предприятия и предприниматели;

— население в виде совокупности домашних хозяйств.

Определение и изыскание источников финансирования инвести-

ций - основной вопрос всех инвестиционных проектов. Необходи-

мость дифференциации и учета источников определяется разной сто-

имостью их привлечения. Системная классификация источников

инвестиций предполагает, прежде всего, разделение уровней финан-

сирования. Выделяется макроуровень (национальная экономика)

и микроуровень (предприятие) финансирования инвестиций.

На макроэкономическом уровне к внутренним источникам финан-

сирования инвестиций относятся накопления, осуществляемые коммер-

ческими и некоммерческими организациями и гражданами, а также цен-

трализованные ассигнования, к внешним — средства, получаемые из-за

границы, включающие финансовые средства резидентов, переводимые из-

за границы (репатриируемые капиталы) и иностранные источники.

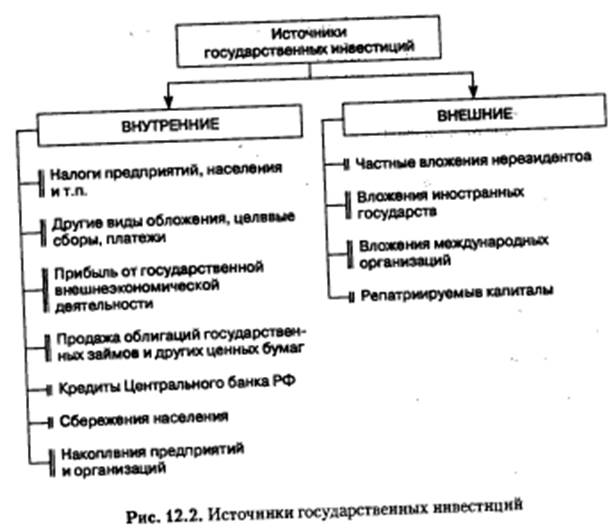

Государству инвестиции необходимы для вложения в социально-

культурную сферу, науку, образование, оборону, государственные

объекты инфраструктуры, охрану окружающей среды, обеспечение

внутренней безопасности, финансирование федеральных и региональ-

ных инвестиционных программ и др. Основные источники государ-

ственных инвестиций представлены на рис. 12.2.

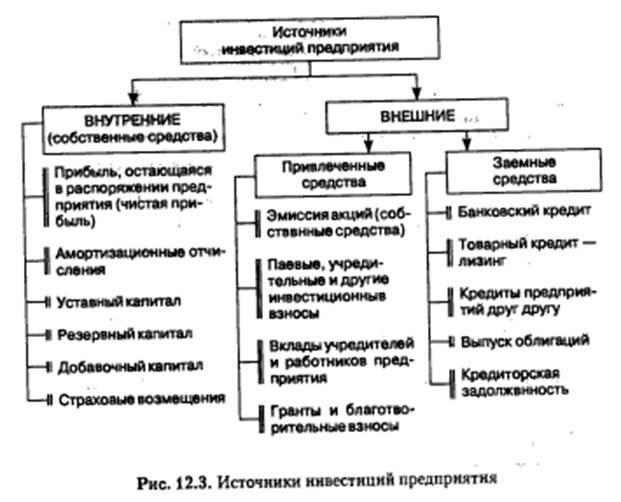

На микроэкономическом уровне внутренними источниками инвестирования выступают собственные средства предприятий, а внешними — привлеченные и заемные средства. Центральным агентом привлечения и использования производственных инвестиций служат предприятия разных форм собственности, компании, фирмы, предприниматели.

Все источники формирования инвестиционных ресурсов предприятия можно разделить на следующие группы (рис. 12.3): внешние и внутренние; собственные, привлеченные и заемные.

Под собственными инвестициями понимаются средства юридических и физических лиц, направляемые на финансирование на условиях участия в прибыли. К собственным источникам инвестиций относятся: реинвестируемая часть чистой прибыли, амортизационные отчисления, страховые возмещения убытков и др. Рассмотрим основные источники собственного финансирования инвестиционных ресурсов.

Уставный капитал — сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Его содержание зависит от организационно-правовой формы предприятия.

Уставный капитал выступает основным и, как правило, единственным

источником финансирования на момент создания коммерческой орга-

низации. Его величина объявляется предприятиями, а изменение раз-

мера уставного капитала допускается в порядке, предусмотренном дей-

ствующим законодательством и учредительными документами. Отавный

капитал организации определяет минимальный размер ее имущества,

гарантирующий интересы кредиторов.

Добавочный капитал как источник средств предприятия отра-

жает прирост стоимости внеоборотных активов в результате переоцен-

ки основных фондов и других материальных ценностей со сроком по-

лезного использования свыше 12 месяцев. Он также может включать

сумму превышения фактической цены размещения акций над их но-

минальной стоимостью (эмиссионный доход акционерного общества).

Резервный капитал может создаваться на предприятии либо

в обязательном порядке, либо в том случае, если это предусмотрено

в учредительных документах. Создание резервных фондов обязатель-

но для открытых акционерных обществ и предприятий с иностранным

капиталом.

Чистая прибыль - средства, остающиеся у предприятия после

выплаты всех обязательных платежей. Чистая прибыль, направляемая на

инвестирование, может либо аккумулироваться в фонде накопления (или

других фондах аналогичного назначения), либо реинвестироваться в ак-

тивы предприятия как нераспределенный остаток прибыли.

Амортизационные отчисления. Амортизация - процесс пере-

носа стоимости основных фондов в течение нормативного срока их

службы на себестоимость выпускаемой продукции. Начисление амор-

тизации осуществляется для возмещения затрат на приобретение ос-

новных фондов, и соответственно амортизационные отчисления

предназначены для инвестирования замещения основных фондов,

выбывших вследствие физического и морального износа. Величина на-

копленной амортизации зависит от стоимости основных фондов пред-

приятия и применяемых методов начисления амортизационных отчис-

лений. Амортизационные отчисления на предприятии должны

использоваться на финансирование капитальных вложений.

Заемными называются средства юридических и физических лиц,

направляемые на финансирование инвестиций на условиях займа на

определенный срок и подлежащие возврат)- с уплатой процентов. За-

емные средства включают средства, полученные от выпуска облига-

ций. других долговых обязательств, а также кредиты банков, других

финансово-кредитных институтов, предприятий, государства.

К привлеченным относятся средства, предоставленные на посто-

янной основе, по которым может осуществляться выплата владельцам

этих средств дохода (в виде процента, дивиденда). В их числе можно

назвать средства от эмиссии акций, дополнительные взносы (паи)

в уставный капитал, целевое государственное финансирование и др.

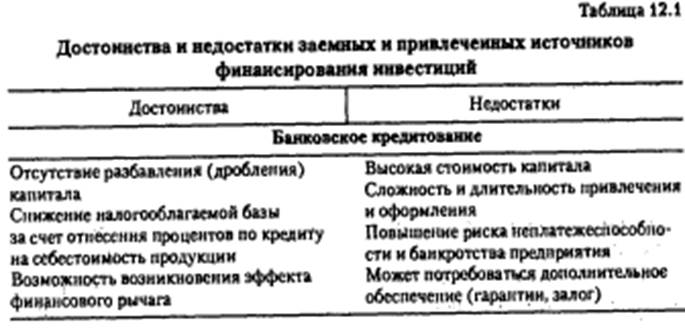

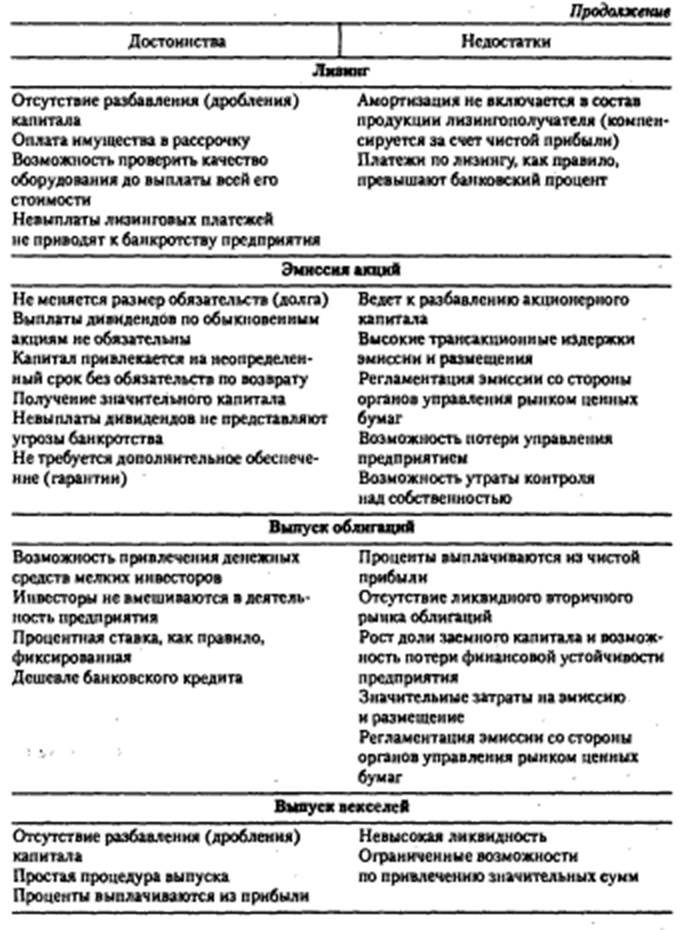

Достоинства и недостатки заемных и привлеченных источников

финансирования инвестиций приведены в табл. 12.1.

К собственным источникам относятся все внутренние источники

и эмиссия акций (внешний источник), остальные источники - заем-

ные средства. Соотношение собственных и заемных источников фор-

мирует струюуру финансирования инвестиций и зависит от таких

факторов, как развитость финансового рынка, техническая сложность

и продолжительность реализации проекта, сложившаяся практика реа-

лизации проектов на предприятии, уровень финансовой устойчиво-

сти предприятия и др.

Выбор источников финансирования инвестиций должен быть ори-

ентирован на оптимизацию их структуры. При этом следует учиты-

вать достоинства и недостатки каждой группы источников финанси-

рования (табл. 12.2).

Выбор источников формирования инвестиционных ресурсов осу-

ществляется с учетом следующих факторов.

1. Отраслевые особенности производственной деятельности

предприятия, которые определяют структуру активов и ликвидность

предприятия. Так, предприятия с высокой долей внеоборотных акти-

вов, как правило, имеют низкий кредитный рейтинг и вынуждены ори-

ентироваться на собственные источники.

2. Размер предприятия. Чем меньше размер предприятия, тем

в большей степени следует ориентироваться на собственные источни-

ки. и наоборот.

3. Стоимость капитала, привлекаемого из различных источ-

ников. В целом стоимость заемного капитала обычно ниже стоимости

собственного. Однако по отдельным источникам заемных инвестици-

онных ресурсов стоимость может существенно колебаться в зависи-

мости от кредитоспособности предприятия, формы обеспечения кре-

дита и др.

4. Свобода выбора источников финансирования. Не все источ-

ники одинаково доступны для предприятий. Например, бюджетные

инвестиции, целевые и льготные государственные кредиты могут по-

лучить лишь отдельные наиболее значимые предприятия.

5. Конъюнктура рынка капитала влияет на изменение стоимо-

сти заемного капитала. При существенном возрастании этой стоимо-

сти привлечение банковских кредитов становится для предприятий

убыточным.

6. Уровень налогообложения прибыли. В условиях низких ста-

вок налога на прибыль более предпочтительным является формиро-

вание инвестиционных ресурсов предприятия за счет собственных

источников, при высокой ставке налогообложения прибыли повыша-

ется эффективность привлечения капитала из заемных источников.

7. Мера принимаемого риска при формировании инвестицион-

ных ресурсов. Неприятие высоких уровней рисков формирует консер-

вативный подход к финансированию инвестиций, при котором их осно-

ву составляют собственные средства, и наоборот.

8. Задаваемый уровень концентрации собственного капитала

для обеспечения требуемого уровня финансового контроля. Этот

фактор важен для акционерных обществ. Он характеризует пропор-

ции в объеме подписки на акции, приобретаемые учредителями и про-

чими инвесторами (акционерами).

Дата добавления: 2015-07-18; просмотров: 3863;