II. МЕТОДЫ ПРОВЕРКИ УСТОЙЧИВОСТИ ПРОЕКТА

1. Имитационная модель оценки рисков.

Этот метод предусматривает разработку так называемых сценариев развития инвестиционного проекта в базовом и наиболее опасных вариантах (имитационное моделирование). По каждому сценарию исследуется, как будет действовать механизм реализации проекта, каковы при этом будут доходы, потери и показатели эффективности у отдельных участников и проекта в целом. Влияние факторов риска на норму дисконта не учитывается.

Алгоритм анализа:

а) по проекту строят три возможных варианта развития: пессимистический, наиболее вероятный, оптимистический (в целом по проекту и для каждого участника);

б) по каждому варианту рассчитывается соответствующий чистый дисконтированный доход: оптимистический — NPV0, наиболее вероятный — NPVB, пессимистический — NPV„;

в) по каждому варианту рассчитывается размах вариации чистого дисконтированного дохода по формуле

и выполняется анализ:

— при сравнении двух проектов тот считается менее устойчивым к риску (т.е. более рискованным), у которого размах вариации больше,

— при анализе устойчивости реализации одного инвестиционного проекта, но для разных участников устойчивым и эффективным считается инвестиционный проект, у которого интересы всех участников во всех ситуациях соблюдаются (т.е. уровень риска для всех участников примерно одинаков).

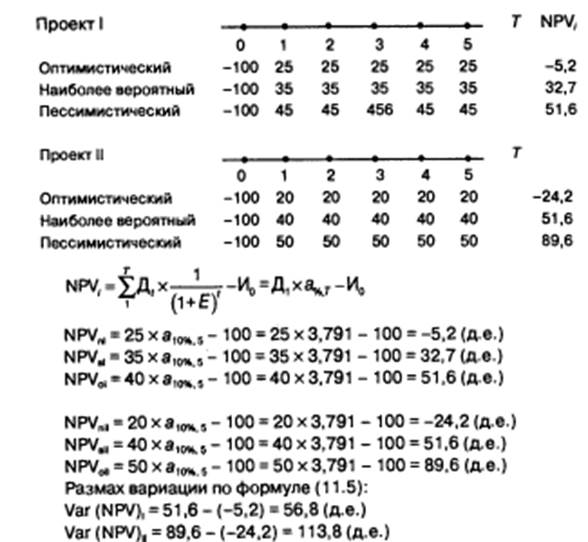

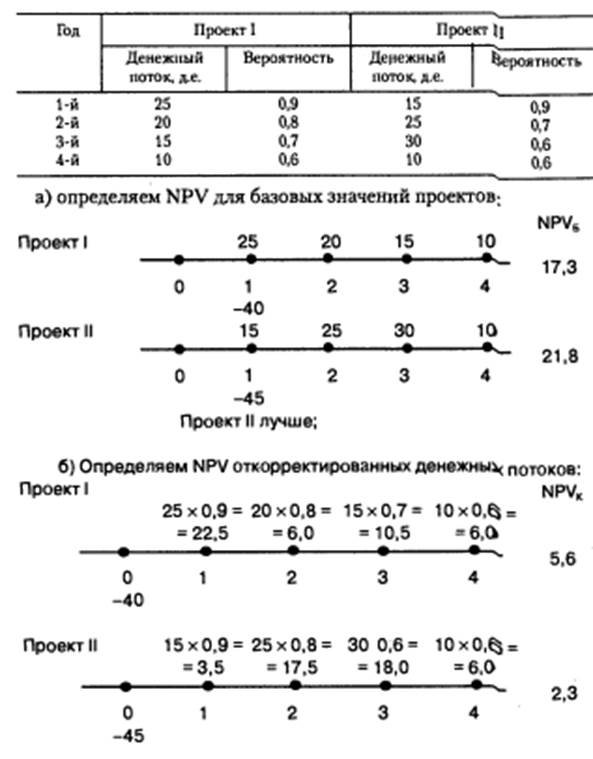

Пример 11.6. Выполним анализ альтернативных проектов I и II по степени риска. Продолжительность реализации проектов пять лет, инвестиции по проектам 100 д.е. «Цена» капитала 10%. Денежные поступления по годам реализации проектов одинаковые:

| Проект | Денежные поступления но вариантам, д.е. | ||

| Пессимистический | Наиболее вероятный | Оптимистический | |

| I | |||

| II |

Таким образом, проект II «обещает» больший NPV (51,6 д.е. против 32,7 д.е. — больше примерно в 1,6 раза), однако он и более рискован (размах вариации примерно в 2 раза выше).

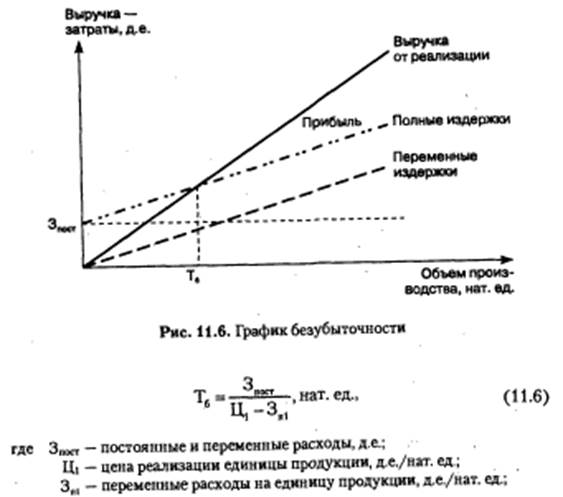

2. Точка безубыточности.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня, например, объемов производства, цены реализации, издержек производства и т.п.

Предельное значение параметра для некоторого года t реализации инвестиционного проекта определяется как такое значение этого параметра в году t, при котором чистая прибыль участника в этом году становится нулевой (ЧП = 0). Наиболее важный показатель этого типа — точка безубыточности (мертвая точка, точка рентабельности, порог рентабельности, точка самоокупаемости).

Точка безубыточности соответствует объему продаж, при котором выручка от реализации продукции совпадает с издержками производ-

ства, т.е. она соответствует минимальному объему производства продукции, при котором обеспечивается «нулевая» прибыль (рис. 11.6):

Устойчивость инвестиционного проекта определяется соотношением точки безубыточности и фактического объема производства (продаж):

Т6<УФ.

Чем дальше точка безубыточности от фактического объема продаж, тем устойчивее проект. Запас финансовой устойчивости инвестиционного проекта определяется по формуле

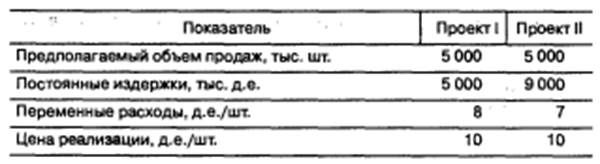

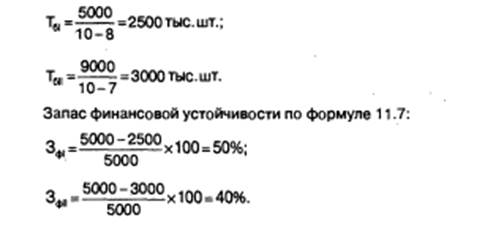

Пример 11.7. Сравнить альтернативные проекты I и II по устойчивости на основе расчета точки безубыточности.

Рассчитаем точку безубыточности по вариантам, используя формулу (10.6):

III. МЕТОД ИЗМЕНЕНИЯ ДЕНЕЖНОГО ПОТОКА (АНАЛИЗ ВЕРОЯТНОСТЕЙ)

В этом методе пытаются оценить вероятность величины денежного потока для каждого года. Алгоритм метода:

а) определяют наиболее вероятные (базовые) значения денежных поступлений для каждого года, по которым определяют базовые значения чистого дисконтированного дохода;

б) определяют вероятности получения денежного потока для каждого года, которые используются в качестве понижающих коэффициентов. При этом с увеличением года вероятности уменьшаются;

в) составляют откорректированные денежные потоки, по которым оценивают чистый дисконтированный доход NPV Поток с большим значением откорректированного чистого дисконтированного дохода считается менее рискованным.

Пример 11.8. Определим более рискованный проект из альтернативных проектов I и II, продолжительность реализации которых четыре года, «цена» капитала 10%. По проекту I инвестиции 40д.е., по проекту II—45 д. е.

Более рискованным является проект II, у которого, NPVk откорректированного денежного потока меньше, чем у проекта I более предпочтителен по базовым значениям.

IV.КОРРЕКТИРОВКА ПАРАМЕТРОВ ПРОЕКТА

Сущность метода: замена проектных значений параметров инвестиционного проекта на ожидаемые. Варианты корректировок:

а) сроки строительства и отдельных строительно-монтажных работ увеличиваются на среднюю величину возможных задержек;

б) учет возможного среднего увеличения стоимости строитель-

ства, т.е. величины инвестиций (вследствие ошибок проектной орга-

низации, пересмотра проектных решений в ходе строительства, непред-

виденных расходов и др.);

в) учет запаздывания платежей, невыполнения договоров с контр-

агентами (срывы поставок материалов, задержки сроков выполнения

работ и т.п.). внеплановых отказов оборудования, нарушений техно-

логии, изменения темпов общей инфляции, пересмотра процентов за

кредит, уплачиваемых и получаемых штрафов и других санкций за

невыполнение договорных обязательств;

г) при отсутствии страхования рисков включение в состав затрат

ожидаемых потерь от этих рисков.

V. МЕТОДЫ ФОРМАЛИЗОВАННОГО ОПИСАНИЯ НЕОПРЕДЕЛЕННО-

СТИ (ОЖИДАЕМАЯ ЦЕННОСТЬ)

Эти методы наиболее точные, но и наиболее сложные с техниче-

ской точки зрения.

Алгоритм методов:

а) описание всех возможных условий реализации проекта (в фор-

ме сценариев или моделей системы ограничений на показатели проекта);

б) определение по каждому варианту затрат, результатов и пока-

зателей эффективности;

в) определение вероятностей отдельных условий (вариантов) реа-

лизации инвестиционного проекта и соответствующих им показате-

лей эффективности;

г) определение показателя эффективности проекта в целом, ко-

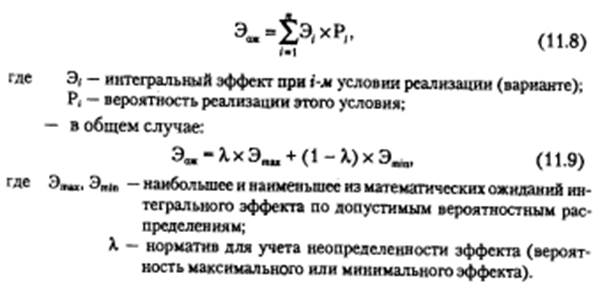

торым является показатель ожидаемого интегрального эффекта.

- если вероятности различных условий реализации проекта точ-

но известны:

Недостатки этих методов:

- как при любом усреднении, при использовании ожидаемого интегрального эффекта (Эож,NPVож) часть содержательной информации об инвестиционном проеткте теряется:

-рассчитаный по формуле (11.8) ожидаемый интегральный эффект может выражаться величиной, которая не проявляется в ркальности ни при каком развитии событий, что затрудняет выявление экономического смысла полученного значения.

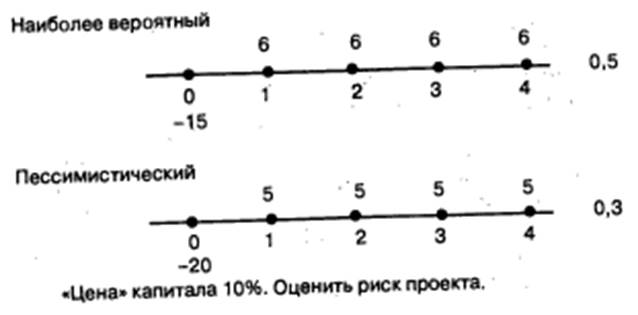

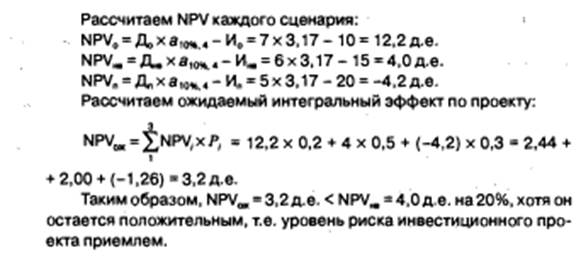

1. Анализ сценариев развития — это наименее трудоемкий метод формализованного описания неопределенности. Метод может быть использован и для сравнения проектов по степени риска.

Алгоритм:

а) разработка возможных сценариев реализации инвестиционного проекта;

б) определение чистого дисконтированного дохода NPV по каждому сценарию;

в) определение вероятности реализации каждого сценария;

г) расчет ожидаемого чистого дисконтированного дохода NPVOK по формуле (11.8).

Достоинство метода: позволяет оценить одновременное влияние нескольких параметров на конечные результаты проекта через вероятность наступления каждого сценария.

Пример 11.9. На основе исследования рынка были разработаны три

варианта инвестиционного проекта:

2. Метод предпочтительного состояния (построение «дерева

решений»).

Этот метод используется для анализа рисков проекта, имеющего

значительное число вариантов развития. Для построения «дерева ре-

шений» необходимо иметь достаточное количество информации.

Алгоритм метода:

а) на основании полученной информации строится «дерево реше-

ний» вариантов развития инвестиционного проекта Его узлы представ-

ляют собой ключевые события, а стрелки — работы по реализации проек-

та. На «дереве решений» надписывается информация относительно

времени, стоимости работ и вероятности того или иного варианта После-

довательность построения «дерева решений» состоит в определении:

- состава и продолжительности фаз жизненного цикла инвести-

ционного проекта.

- ключевых событий, которые могут повлиять на дальнейшее раз-

витие проекта,

- времени наступления ключевых событий,

- всех возможных решений, которые могут быть приняты в ре-

зультате наступления каждого ключевого события.

- вероятности принятия каждого решения,

- стоимости каждого этапа осуществления проекта в текущих це-

нах (стоимость работ между ключевыми событиями) и дохо-

дов от реализации проекта на каждом этапе;

б) определяется чистый дисконтированный доход NPVi, по каж-

дому сценарию развития проекта и вероятность этого сценария:

Положительная величина интегрального ожидаемого чистого дисконтированного дохода указывает на приемлемую степень риска данного проекта.

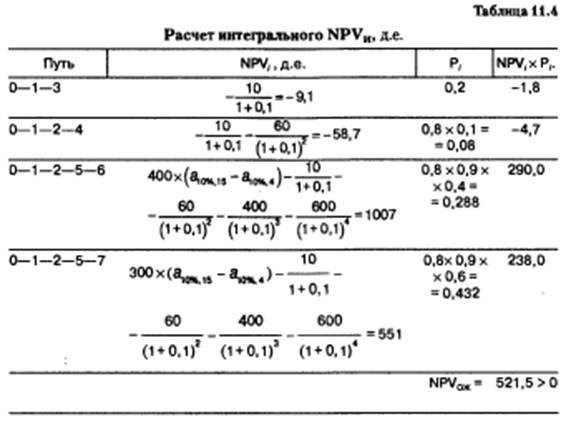

Пример 11.10. Оценим целесообразность строительства предприятия с учетом фактора неопределенности, используя метод предпочтительного состояния, если жизненный цикл инвестиционного проекта состоит из следующих фаз.

1. Предынвестиционные исследования: продолжительность 1 год, инвестиции 10д.е.

2. По окончании первой фазы возможны два исхода: 20% — прекращение осуществления проекта;

80% — разработка проектной документации, участие в торгах, заключение договоров: срок фазы 1 год, инвестиции 60 д.е.

3. По окончании предыдущей фазы возможны два варианта: 10% — прекращение осуществления проекта;

90% — строительство в течение двух лет, инвестиции одного года И, = = 400 д.е., 2-го года И2 = 600 д.е.

4. По окончании строительства возможны два варианта:

40% — эксплуатация объекта в течение 15 лет с ежегодными доходами 400 д.е.; 60% — то же, 300 д.е.

Все затраты и результаты приходятся на конец года.

Норма дисконта 10%.

I. Строим «дерево решений» (рис. 11.7). Инвестиции и денежные потоки на рисунке приведены в д.е.:

II. Определение интегрального NPV„ (варианты рассматриваются по конечным событиям).

Так как интегральный NPV„ положителен, степень риска данного проекта приемлема.

Дата добавления: 2015-07-18; просмотров: 7701;