ФИНАНСИРОВАНИЕ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

12.1. ПОНЯТИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ И ИХ КЛАССИФИКАЦИЯ

Инвестиционная деятельность хозяйствующих субъектов осуществляется посредством формируемых ими инвестиционных ресурсов.

Инвестиционные ресурсы — это часть финансовых ресурсов предприятия, направляемых для осуществления вложений в объекты реального и финансового инвестирования. От характера формирования этих ресурсов зависит эффективность финансово-хозяйственной деятельности предприятия.

Особенности инвестиционных ресурсов предприятия

1. Формирование инвестиционных ресурсов является основным условием осуществления инвестиционной деятельности предприятия.

2. Формирование инвестиционных ресурсов предприятия связано с процессом первоначального накопления капитала как в рамках самого предприятия (в процессе распределения ого чистой прибыли), так и в масштабах страны (в процессе распределения национального дохода).

3. Базой формирования инвестиционных ресурсов предприятия является реинвестирование собственного капитала, получаемого в форме амортизационных отчислений, чистой прибыли, поступлений от реализации капитальных активов, финансовых инструментов и др.

4. Процесс формирования инвестиционных ресурсов предприятия носит регулярный характер, т.е. осуществляется на всех этапах жизненного цикла предприятия.

5. Формирование и использование инвестиционных ресурсов не' обходимо на всех сталях инвестиционной процесса для осуществления проектных работ, экспертизы документации, производства строительно-монтажных работ, приобретения отдельных капитальных активов, создания оборотного капитала.

6. Непрерывность формирования инвестиционных ресурсов предприятия, в отличие от нере1улярности и неравномерности инвестиционной деятельности, ОсобенЙб это характерно для внутренних источников инвестиционных ресурсов — амортизационных отчислений и чистой прибыли.

7. Детерминированность и регулируемость процесса формирования инвестиционных ресурсов, т.е. его количественная определенность по времени, объемам, структуре и другим параметрам, а также возможность управления для достижения требуемых параметров.

8. Формирование инвестиционных ресурсов определяется целями и направлениями инвестиционной политики предприятия.

9. Темпы формирования инвестиционных ресурсов предприятия за счет чистой прибыли определяются временным предпочтением его собственников (или менеджеров) через механизмы дивидендной политики.

10. Рациональная структура источников инвестиционных ресурсов является важнейшим условием финансовой устойчивости предприятия.

11. Возможности формирования инвестиционных ресурсов предприятия в текущем периоде определяются структурой капитала, достигнутой на предшествующей стадии его хозяйственной деятельности. Особенно это характерно для заемных источников инвестиционных ресурсов.

12. Объемы и источники формирования инвестиционных ресурсов определяются стоимостью их привлечения (стоимостью капитала).

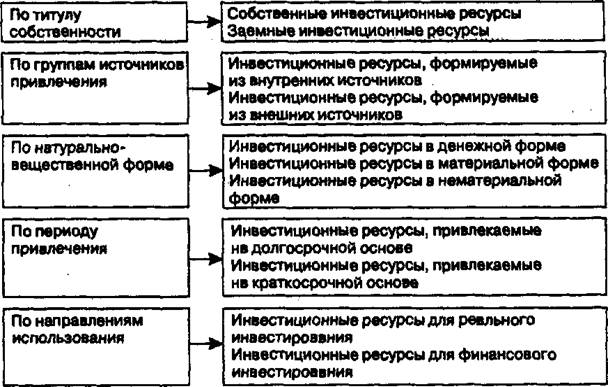

Инвестиционные ресурсы предприятия классифицируются по нескольким признакам, основные из которых представлены на рис. 12.1.

Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребности в приобретении необходимых инвестиционных активов и оптимизация их структуры для обеспечения эффективности финансово-хозяйственной деятельности- Поэтому процесс формирования инвестиционных ресурсов основывается на следующих принципах:

—учет перспектив инвестиционной деятельности предприятия;

— соответствие объема привлекаемых инвестиционных ресурсов инвестиционным потребностям предприятия;

— оптимизация структуры инвестиционных ресурсов для обеспечения финансовой устойчивости д платежеспособности предприятия;

минимизация затрат цо формированию инвестиционных ресурсов из различных источников с целью максимизации чистой инвестц- ционной прибыли;

— обеспечение эффективного использования инвестиционных ресурсов путем синхронизации во времени процессов их формирования и использования.

| Рис.12.1. Классификация инвестиционных ресурсов предприятия |

12.2. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ Финансирование инвестиций представляет процесс аккумулирования и эффективного расходования денежных средств на приобретение элементов основного и оборотного капитала, включая новое строительство, расширение, реконструкцию и техническое обновление действующих предприятий, приобретение машин и оборудования, создание производственных запасов и др. При финансировании инвестиций решаются следующие основные задачи: определение источников финансирования и распределение инвестиций во времени.

Система финансового обеспечения инвестиционного процесса основывается на определении источников его финансирования. Под источниками финансирования инвестиций понимаются фонды и потоки денежных средств, которые позволяют осуществлять процесс инвестирования. Источники формирования инвестиционных ресурсов можно классифицировать по различным признакам.

Дата добавления: 2015-07-18; просмотров: 1683;