I. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРОЕКТА

Реализация инвестиционного проекта, как правило, происходит в ситуации, отличной от той, на которую он планировался, т.е. при разработке инвестиционного проекта предусматриваются одни условия, а практически могут существовать другие. Поэтому, разрабатывая инвестиционный проект, необходимо задаваться вопросом: «А что произойдет, если..?» Получение ответа на данный вопрос лежит в основе так называемого анализа чувствительности.

Анализ чувствительности проекта относится к методам повышения надежности результатов проводимых расчетов. Он не оценивает

риск всего проекта, а выявляет наиболее критические его факторы.

Анализ чувствительности проекта позволяет оценить потенциальное

воздействие риска на эффективность проекта Не измеряя риска

как такового, анализ чувствительности отвечает на вопрос, насколько

сильно каждый конкретный параметр инвестиционного проекта мо-

жет измениться в неблагоприятную сторону (при неизменности дру-

гих параметров), прежде чем это повлияет на решение о выгодности

проекта

Цель анализа чувствительности состоит в оцаскетого. насколь-

ко сильно изменится эффективность проекта при определенном изме-

нении одного из исходных параметров проекта. Чем сильнее эта

зависимость, тем выше риск реализации проекта, т.е. незначительное

отклонение от первоначального замысла окажет серьезное влияние на

успех всего проекта.

Анализ чувствительности проекта может применяться для опре-

деления факторов, в наибольшей степени оказывающих влияние на

эффективность проекта.

Алгоритм анализа чувствительности:

а) определение наиболее вероятных базовых значений основных

параметров инвестиционного проекта (объема продаж, цены реализа-

ции, издержек производства и т.п.);

б) расчет показателей эффективности проекта при базовых зна-

чениях исходных параметров;

в) выбор показателя эффективности инвестиций (основного клю-

чевого показателя), относительно которого производится оценка чув-

ствительности. Таким ключевым показателем, в принципе, может быть

любой из дисконтированных показателей эффективности инвестиций:

чистый дисконтированный доход NPV. индекс доходности ИД, внут-

ренняя норма доходности ВНД или период возврата инвестиций Тж.

Однако вследствие сложности анализа чувствительности, рекоменду-

ется выбирать наиболее значимые для оценки эффективности инве-

стиционного проекта. Чаше всего в качестве ключевых показателей

принимается чистый дисконтированный доход NPV или внутренняя

норма доходности ВНД:

— чистый дисконтированный доход NPV следует выбирать, когда

инвестор уже определен и известны его требования к доходности

инвестиций, те. его будет интересовать чувствительность сегод-

няшней стоимости инвестиционного проекта в абсолютном вы-

ражении.

— внутренняя норма доходности ВНД характеризует эффектив-

ность проекта в целом, поэтому показатель ВНД следует вы-

— бирать, если интересует чувствительность эффективности проекта в целом;

г) выбор основных факторов, относительно которых определяется чувствительность основного ключевого показателя (NPV, ВНД), а следовательно, и проекта в целом. Факторы, варьируемые в процессе анализа чувствительности, можно разделить на:

факторы прямого действия (непосредственно влияющие на объем поступлений и затрат): физический объем продаж, цена реализации продукции, производственные издержки, величина инвестиций, плата за заемные средства, совместное влияние инвестиций и издержек производства и др., косвенные факторы: продолжительность строительства, продолжительность производственного цикла, задержка платежей, время реализации готовой продукции, уровень инфляции, ставка налога на прибыль и др.;

д) расчет значений ключевого показателя при изменении основных факторов.

Обычно в процессе анализа чувствительности варьируется в определенном диапазоне значение одного из выбранных факторов, при фиксированном значении остальных, и рассчитываются показатели эффективности при каждом новом значении этого фактора. Этап повторяется для каждого варьируемого фактора.

Пределы варьирования факторов определяются разработчиками проекта (лучше экспертным путем). Методика ЮНИДО рекомендует следующие пределы изменения параметров:

-инвестиции, объем продаж, производственные издержки — ±10%, ±20%;

- проценты по кредитам - ±10%, ±20%, ±30%, ±40%; '

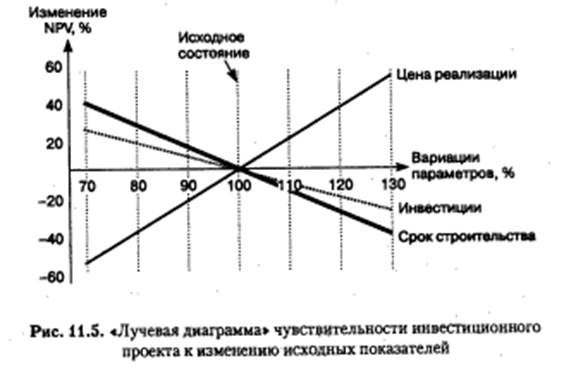

е) сведение расчетов в таблицу, сравнение чувствительности проекта к каждому фактору и определение факторов, критических для проекта. Для большей наглядности строится «лучевая диаграмма» (рис. 11.5).

Анализ чувствительности позволяет учитывать риск и неопределенность при реализации инвестиционного проекта: например, если критическим фактором оказалась цена продукции, то можно усилить программу маркетинга или снизить стоимость проекта; если проект оказался более чувствительным к объему производства, то следует обратить внимание на возможность роста производительности труда (обучение рабочих, улучшение организации и управления и др.). В США около 40% нефтяных компаний используют этот метод как средство сокращения риска.

Недостатки метода:

— не является всеобъемлющим, так как не рассчитан для учета всех возможных обстоятельств;

— не уточняет вероятность осуществления альтернативных вариантов;

— чувствительность различных факторов не всегда может быть сопоставлена непосредственно;

— факторы не являются взаимно независимыми и могут изменяться одновременно (например, изменение цен ведет к изменению объема продаж).

Модификации анализа чувствительности:

анализ точек равновесия предоставляет возможность определить, какой уровень конкретных характеристик проекта приводит к нулевому значению чистого дисконтированного дохода (NPV » 0). Возможен вариант анализа, когда определяются граничные значения параметров проекта, при которых внутренняя норма доходности равна норме доходности инвестиций Е;

построение графа чувствительности, отражающего зависимость чистого дисконтированного дохода (или внутренней нормы доходности) от выраженного в цроцентах отклонения от ожидаемой величины рассматриваемого параметра.

Дата добавления: 2015-07-18; просмотров: 4812;